Lohnt sich eine betriebliche Altersvorsorge? Einfach erklärt!

Die gesetzliche Altersrente fällt durch den Demografischen Wandel in Deutschland und den finanziellen Problemen der Rentenkassen immer geringer aus. Eine Rentenaufstockung durch eine betriebliche Altersvorsorge (bAV) ist eine von vielen Möglichkeiten der privaten Vorsorge fürs Rentenalter. Ob es sich lohnt, eine zusätzliche Rente über eine betriebliche Altersvorsorge aufzubauen, hängt wesentlich vom Arbeitgeber und von dem jeweiligen Vertragsangebot ab. Hier erfahren Sie alle wichtigen Infos und Tipps.

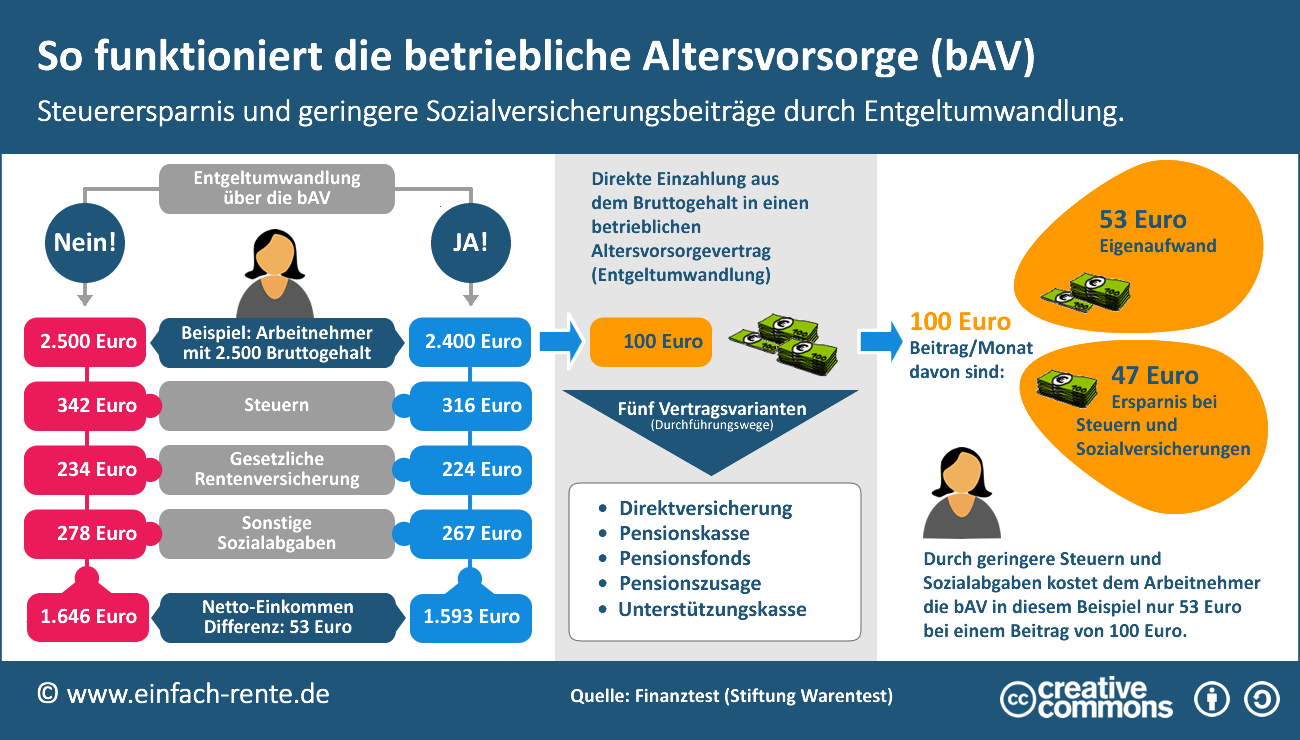

Die betriebliche Altersvorsorge (bAV) einfach erklärt!

Seit 2002 haben alle gesetzlich Rentenversicherten Anspruch auf eine vom Staat geförderte Zusatzrente: Der betrieblichen Altersvorsorge - kurz bAV. Die Förderung beruht auf dem Prinzip der Entgeltumwandlung. Der Arbeitnehmer zahlt den Beitrag für die betriebliche Altersvorsorge direkt aus dem unversteuerten Bruttogehalt ein. Der Staat erlässt in der Ansparphase auf die Einzahlungen die Steuer und die Sozialversicherungsbeiträge. Bei einem Beitrag von 100 Euro muss der Arbeitnehmer zum Beispiel nur Etwas knapp über 50 Euro selbst aufwenden (Eigenaufwand), die restliche Summe wird aus den Ersparnissen durch die Steuer- und Sozialversicherungsbefreiung finanziert. Der Staat gibt und nimmt: Denn in der Rentenphase muss die Rente komplett versteuert werden und auch Beiträge für die Sozialversicherung (Krankenkasse und Pflegeversicherung) sind zu entrichten. Die betriebliche Altersvorsorge kann aber trotzdem ein lohnendes Geschäft sein, denn in der Regel sind die Steuer- und Abgabenbelastung als Rentner geringer als während der Sparphase. Die betriebliche Altersvorsorge ist auch für Arbeitgeber interessant.

Warum ist die Betriebsrente auch für den Arbeitgeber interessant?

Die betriebliche Altersvorsorge bringt auch dem Arbeitgeber Vorteile. Gibt der Arbeitgeber seinen Angestellten etwas Geld dazu, kann er diese Beiträge als Betriebsausgaben steuerlich absetzen. Zudem sind die Beiträge auch für den Arbeitnehmer nicht sozialversicherungspflichtig. Der Arbeitgeber spart über die bAV somit Steuern und Lohnnebenkosten und kann seine Mitarbeiter finanziell fördern und an das Unternehmen binden.

Wie kann der Arbeitgeber unterstützen?

Der Arbeitgeber kann die Altersvorsorge seiner Mitarbeiter fördern, indem er einen guten Vertragsanbieter und eine gute Variante (Durchführungswege) der betrieblichen Altersvorsorge auswählt. Entscheidend ist jedoch, ob der Chef etwas dazu gibt und für den Arbeitnehmer einen Teil des Beitrages aus der eigenen Tasche bezahlt. Grundsätzlich gibt es diese 3 Möglichkeiten der Beitragszahlung:

- Der Arbeitgeber zahlt den Beitrag

- Der Arbeitgeber und der Arbeitnehmer zahlen einen Anteil am Beitrag

- Der Arbeitnehmer zahlt den Beitrag

Die Betriebsrente lohnt sich auf jeden Fall, wenn der Arbeitgeber den Beitrag großzügig bezuschusst.

So funktioniert die betriebliche Altersvorsorge (bAV) und die Entgeltumwandlung

Die Infografik Betriebliche Altersvorsorge: Einfach erklärt! zeigt, wie diese Vorsorgeform und die Entgeltumwandlung funktionieren und in welcher Phase staatliche Förderungen anfallen bzw. eine Steuer- und Sozialabgabenpflicht besteht.

Infografik: "Betriebliche Altersvorsorge: Einfach erklärt!" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Es gibt fünf Varianten der betrieblichen Altersvorsorge

Für die betriebliche Altersvorsorge gibt es fünf Varianten: Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskasse oder Pensionszusage. Welche Durchführungswege angeboten werden, entscheidet die Firma bzw. der Arbeitgeber.

- Direktversicherung und Pensionskasse

Kleine und mittelständische Unternehmen entscheiden sich häufig für die Direktversicherung oder Pensionskasse. Der Arbeitgeber schließt dort als Versicherungsnehmer eine Rentenversicherung auf das Leben des Arbeitnehmers ab. Der Arbeitnehmer ist die versicherte Person und hat gegenüber der Direktversicherung oder Pensionskasse einen Rechtsanspruch auf die vertraglich vereinbarten Leistungen. - Pensionsfonds

Beim Pensionsfonds kann der Arbeitgeber die Geldanlage sehr frei organisieren und muss nur geringeren Beschränkungen beachten. Der Pensionsfonds ist häufig bei größeren Firmen anzutreffen. - Pensionszusage

Bei einer Pensionszusage erhält der Mitarbeiter eine direkte Vorsorgezusage mit frei wählbarer Leistungszusage. Die Beiträge zur Unterstützungskasse sind in unbegrenzter Höhe steuerfrei. Pensionszusagen und die Unterstützungskassen sind häufig bei der Altersvorsorge von Geschäftsführern und Führungskräften anzutreffen.

Bei allen fünf Durchführungsvarianten kann der Mitarbeiter direkt aus seinem Bruttogehalt seinen Beitrag (Entgeltumwandlung) entrichten.

Was ist beim Job-Wechsel, Mütterzeit oder Arbeitslosigkeit?

Wenn Sie einmal den Arbeitgeber wechseln, in Elternzeit gehen oder Arbeitslos werden, sind die gezahlten Beiträge nicht verloren. Sie haben einen Anspruch auf das angesparte Kapital. Die Beiträge sind unverfallbare Versorgungsanwartschaften, die Sie auch auf den neuen Arbeitgeber übertragen können. Zudem sind die Beiträge pfändungssicher und verfallen auch bei einer längeren Arbeitslosigkeit oder Vertragsunterbrechung nicht.

Die gesetzliche Altersversorgung kann für viele Versicherte der Rentenkasse die finanzielle Versorgung im Alter nicht mehr sichern. Eine private Absicherung wird immer dringlicher. Die betriebliche Altersvorsorge (bAV) ist eine Möglichkeit um die gesetzliche Rente aufzustocken. Doch nicht alle Angebote lohnen. Besonders attraktiv sind Angebote, wenn der Arbeitgeber etwas Geld dazugibt. Arbeitnehmer können den Beitrag direkt aus dem Bruttogehalt bezahlen (Entgeltumwandlung) und sparen damit Steuern und Abgaben zur Sozialversicherung. Die betriebliche Altersvorsorge (bAV) kann ein wichtiger Baustein der Altersversorgung sein.