Altersarmut in der Rente: Wer ist davon bedroht?

Die Rente ist sicher, aber die Höhe bereitet immer mehr Menschen große Sorgen. Alle Experten sind sich einig, in vielen Fällen wird die Rente allein nicht reichen, um die notwendigen Ausgaben für den Lebensunterhalt aufzubringen. Im Klartext: Viele Menschen werden nicht genug Geld besitzen, um im Alter ohne große finanzielle Probleme zu leben. Wie Sie die Altersarmut vermeiden können, erfahren Sie in diesem Artikel.

Was bedeutet Altersarmut?

Altersarmut ist keine Erfindung der Finanzbranche, sondern für viele Menschen Realität. Tendenz steigend, da in Zukunft die Probleme der Rentenkassen immer größer werden. Für den Begriff Altersarmut gibt es mehrere wissenschaftliche Definitionen und Messverfahren. Vereinfacht kann man sagen: Das Haushaltseinkommen reicht im Alter nicht aus, um den Lebensunterhalt problemlos zu bestreiten. Dabei sprechen wir nicht von fehlendem Geld für besondere Urlaube, Hobbys oder Vergnügen, sondern um so wichtige Bereiche wie Miete, Medikamente, Gesundheit, Ernährung oder Pflege.

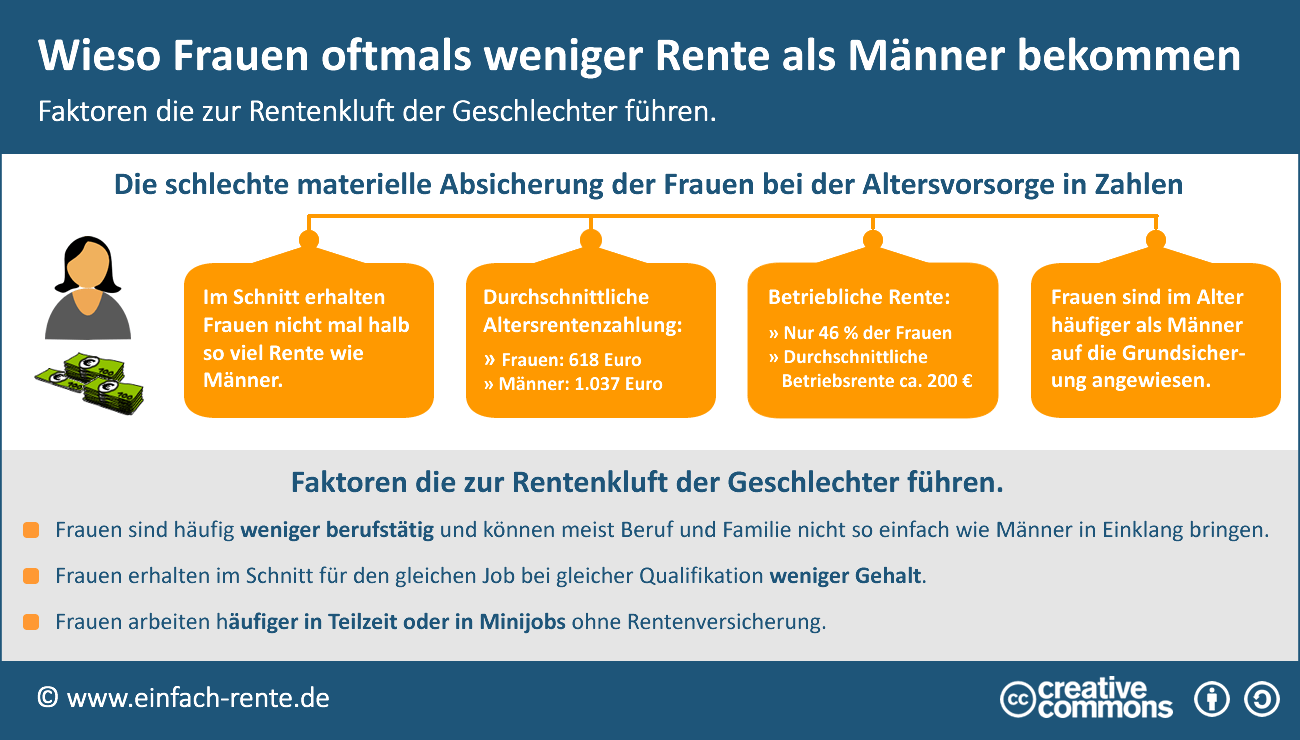

Warum sind so häufig Frauen von der Altersarmut betroffen?

Das deutsche Rentensystem funktioniert nach einem einfachen Prinzip: Wer mehr verdient oder lange arbeitet, bezahlt mehr Beiträge in die Rentenkasse und bekommt somit im Alter höhere Renten. Da Frauen im Schnitt weniger als Männer verdienen, häufig die Erziehung der Kindern oder die Pflege von Angehörigen übernehmen, fehlen ihnen Rentenversicherungsbeiträge. Die Rente im Alter fällt niedriger aus. Im Durchschnitt erhalten Frauen in Deutschland nur halb so viel Rente wie Männer.

Infografik: "Wieso Frauen oftmals weniger Rente als Männer bekommen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Wie hoch ist Ihre Rentenlücke?

Die Differenz zwischen den benötige und tatsächlichen Einnahmen wird als Rentenlücke bezeichnet. Doch in den Medien wird immer vom Rentenniveau gesprochen, das derzeit bei 48 Prozent liegt. Damit ist aber nicht gemeint, dass Arbeitnehmer 48 Prozent von dem früheren Arbeitseinkommen als Rente erhalten. Die Rentenkasse definiert den Begriff Rentenniveau so: "Das Rentenniveau zeigt die Relation zwischen der Höhe einer Rente (45 Jahre Beitragszahlung auf Basis eines durchschnittlichen Einkommens) und dem durchschnittlichen Einkommen eines Arbeitsnehmers/einer Arbeitnehmerin."

Das Problem: Die wenigsten Arbeitnehmer werden 45 Beitragsjahre nachweisen können und häufig liegt das eigene Einkommen unter dem durchschnittlichen Einkommen aller Rentenversicherten. Somit ist das offizielle Rentenniveau für die meisten Versicherten nicht aussagekräftig.

Die persönliche Rentenlücke können Sie nur selbst berechnen, indem Sie sich Gedanken zu den Ausgaben im Alter machen und abklären, mit welcher Rente Sie im Alter rechnen können. Aber bitte vergessen Sie bei ihrer Betrachtung die Inflation nicht, denn die Kaufkraft von HEUTE 1.000 Euro sinkt zum Beispiel in 20 Jahren bei 2,5 % Inflation auf nur noch 610 Euro.

Wie kann ich mich über meine Rentensituation informieren?

Die wichtigste Informationsquelle ist ihre Renteninformation. Diese erhalten Versicherte ab dem 27. Lebensjahr jährlich per Post. Zudem sollten Sie von bestehenden Vorsorgeverträgen (z.B. Versicherungen, Riester, Fonds-Sparverträge, betriebliche Altersvorsorge etc.) den aktuellen Stand anfordern und eine Hochrechnung zum Renteneintrittsalter vornehmen. In der Regel können Sie ab dem 67. Lebensjahr (Renteneintrittsalter) in Rente gehen. Wenn Sie früher den Job an den Nagel hängen wollen wird die Rente in den meisten Fällen gekürzt. Diesen Sachverhalt müssen Sie natürlich auch berücksichtigen.

Wie viel Geld werde ich im Alter benötigen?

Welchen Geldbetrag Sie im Ruhestand benötigen ist natürlich eine sehr individuelle Sache. Besitzen Sie beispielsweise eine eigene Immobilie, müssen Sie im Alter keine Miete bezahlen - Sie benötigen aber Mittel für die Instandhaltung bzw. den Unterhalt der Immobilie. Eine Aussage zur Höhe des benötigten Einkommens in der Rente ist nur möglich, wenn eine detaillierte Berechnung zum möglichen Finanzbedarf erfolgt. Wer keine detaillierte Berechnung erstellen will, soll sich ein Versorgungsziel setzen. Viele Experten raten rund 75 - 80 Prozent des vorherigen Nettoeinkommens als Versorgungsziel zu wählen.

Betrug das letzte Nettogehalt 2.500 Euro, dann sollte das Versorgungsziel bei rund 1.875 bis 2.000 Euro liegen. Viel Versicherte in der Rentenkasse erzielen nur knapp 55 Prozent ihres letzten Einkommens an Rente (= 1.300 Euro). Bei diesem Beispiel würde die Rentenlücke bei mindestens 575 Euro (= 1.875 Versorgungsziel - 1.300 Altersrente) liegen.

Wie kann ich fürs Alter vorsorgen?

Es gibt eine Vielzahl an Anlagemöglichkeiten, um eine private Vorsorge aufzubauen. Doch bevor Sie an die private Altersvorsorge (pAV) denken, sollten Sie im ersten Schritt prüfen, was ihr Arbeitgeber für Sie tun kann. Eine betriebliche Altersvorsorge (bAV) ist eine lohnende Sache. Zudem sind die Arbeitgeber zu einem Zuschuss gesetzlich verpflichtet. Die zweite Säule Ihrer Vorsorge sollten private Ersparnisse sein. Kinderreiche Familien können die Riester-Förderung prüfen. Ansonsten zählen ETF-Aktienfonds zu den attraktivsten Produkten um Vermögen aufzubauen. Hierzu sollten Sie sich aber bedarfsgerecht von einem unabhängigen Finanzexperten beraten lassen.

Die Rente wird für viele Versicherte im Alter nicht ausreichen. Damit Sie ohne finanzielle Probleme im Alter das Leben genießen können, sollten Sie möglichst frühzeitig zur gesetzlichen Rentenversicherung (gRV) die betriebliche Altersvorsorge (bAV) prüfen und zusätzlich privat vorsorgen. Für die private Altersvorsorge (pAV) eignen sich besonders ETF-Aktienfonds.