Betriebliche Altersvorsorge: Einfach erklärt!

Infografik: "Betriebliche Altersvorsorge: Einfach erklärt!"

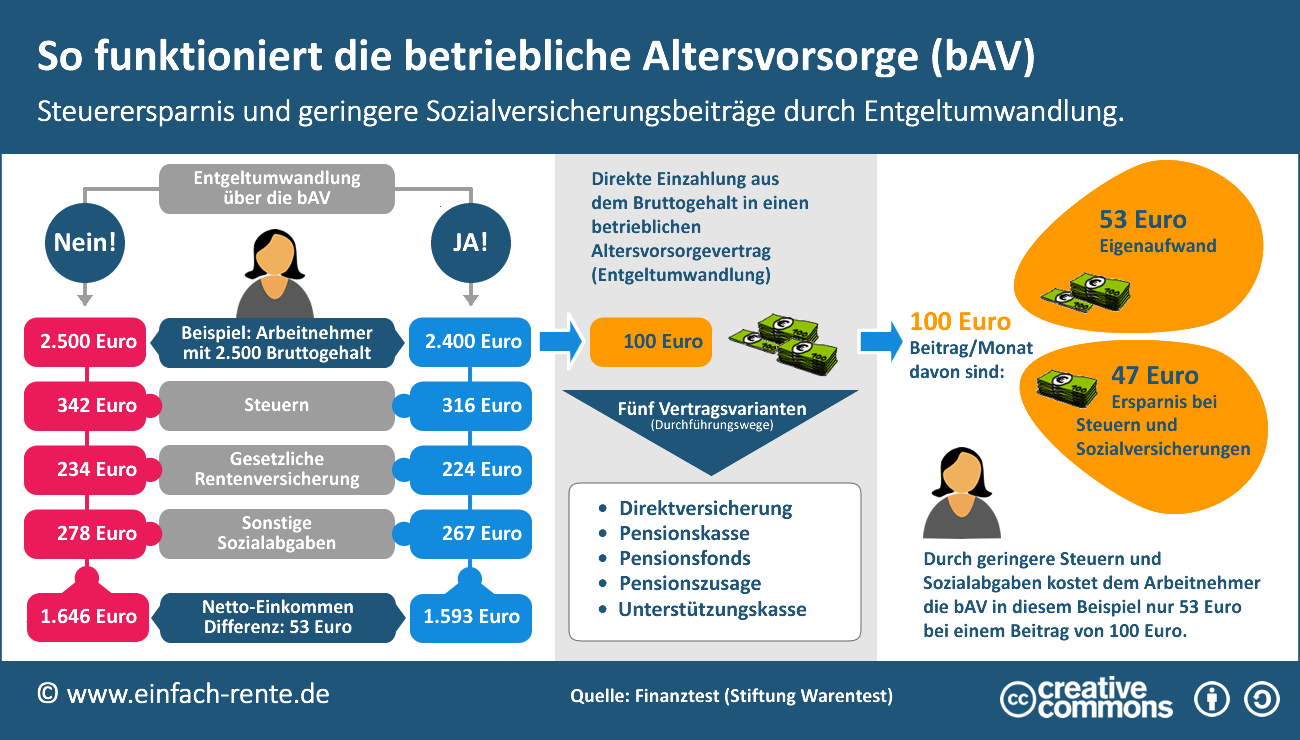

Die Infografik zeigt wie die betriebliche Altersvorsorge (bAV) funktioniert. Entscheidet sich ein Arbeitnehmer für eine Betriebsrente, muss der Arbeitgeber mindestens einen der fünf Vertragsvarianten (Durchführungswege) anbieten, denn der Arbeitnehmer hat einen Anspruch auf die betriebliche Altersvorsorge. Die Entgeltumwandlung ist eigentlich ganz einfach: Aus dem Bruttogehalt des Arbeitnehmers wird direkt der Beitrag in die bAV bezahlt. Weniger Brutto bedeutet weniger Steuern und weniger Sozialabgaben. Die Ersparnisse führen dazu, dass zum Beispiel bei 2.500 Euro Bruttogehalt und einem monatlichen Sparbeitrag in die betriebliche Altersvorsorge nur ein Eigenaufwand von 53 Euro anfallen. Das Nettogehalt ist bei der Entgeltumwandlung im Vergleich zur regulären Gehaltszahlung lediglich um 53 Euro niedriger. Es werden aber 100 Euro in die Altersvorsorge einbezahlt.

- Betriebliche Altersvorsorge: Einfach erklärt!

- Die Beitragsbemessungsgrenze der Sozialversicherungen

- Altersvorsorge: Tipps und Geldanlage für Berufsanfänger

- So versteuern Sie Ihre Einkünfte aus Kapitalvermögen

- Etappenstrategie: Zusatzrente ohne Vermögensabschöpfung