So funktioniert die Immobilienrente & Umkehrhypothek

Infografik: "So funktioniert die Immobilienrente & Umkehrhypothek"

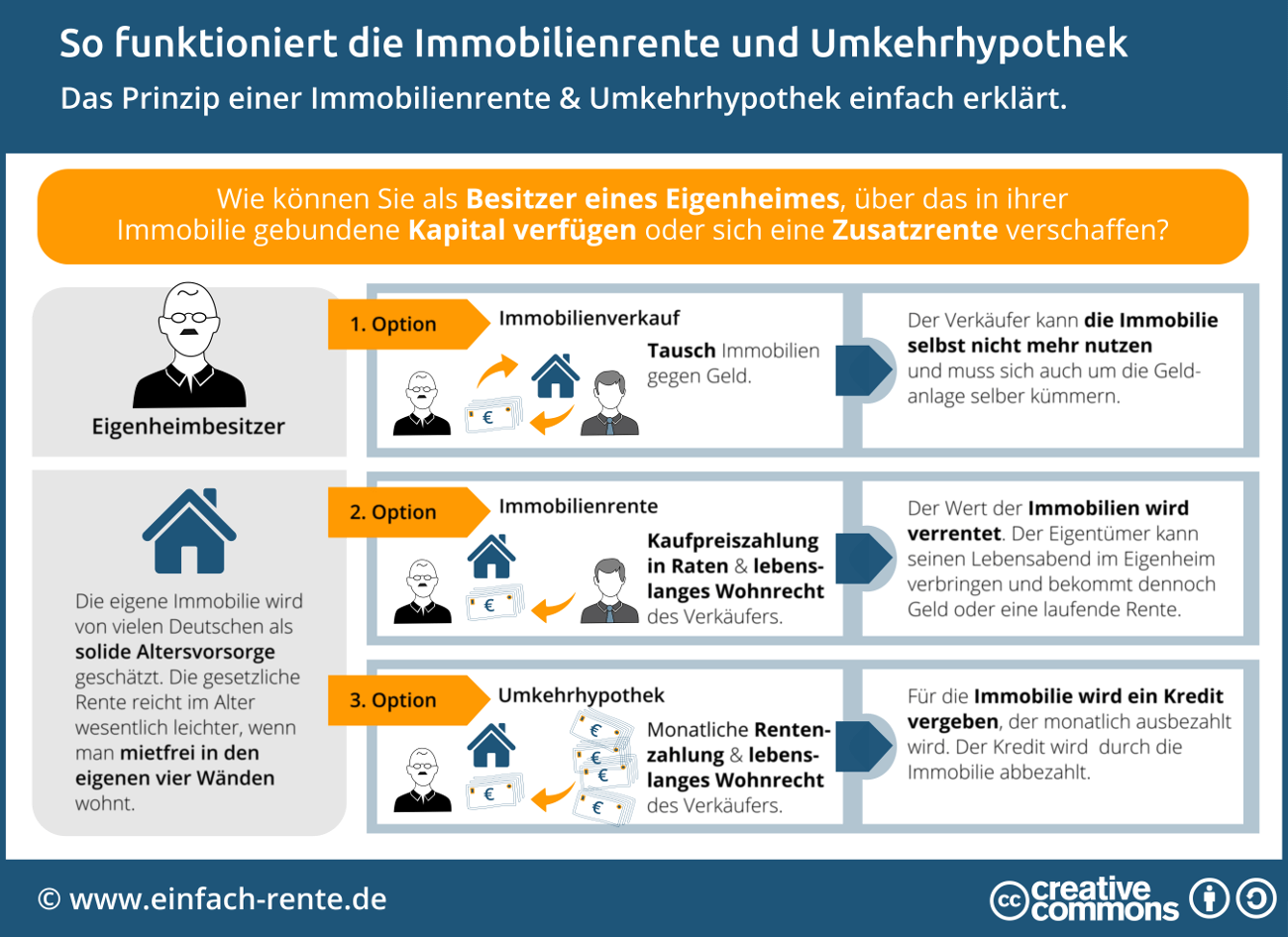

Viele Deutsche schätzen die eigene Immobilie, ob Haus oder Wohnung, als solide Altersvorsorge. Denn das Eigenheim bietet Sicherheit vor Mietkündigungen und im Alter reicht die Rente besser, wenn keine Miete fällig wird.

Doch was ist, wenn im Alter Geld benötigt wird - für größere Anschaffungen, Modernisierungen oder um die Rente aufzustocken. Das Kapital ist in der Immobilie gebunden und bei einem Immobilienverkauf müssten die Eigentümer aus dem Objekt ausziehen. Keine schöne Sache, denn viele Menschen wollen gerade im Alter im eigenen Heim und in der gewohnten Umgebung wohnen bleiben.

Kann man das in der Immobilie gebundene Kapital "flüssig" machen, ohne das Wohnrecht zu verlieren? Zum Immobilienverkauf gibt es noch zwei Alternativen: die Immobilienrente und die Umkehrhypothek. Bei der Immobilienrente erfolgt die Kaufpreiszahlung in monatlichen Raten. Der Wert der Immobilie wird somit verrentet. Der Käufer zahlt an den Eigentümer eine lebenslange Zusatzrente oder eine Zeitrente.

Bei der Umkehrhypothek bekommt der Eigentümer vom Käufer einen Kredit, der in monatlichen Raten ausbezahlt wird. Für den Kredit fallen keine Ratenzahlungen oder Zinszahlungen an, denn der Kredit wird durch die Immobilie abbezahlt. Sowohl bei der Immobilienrente als auch bei der Umkehrhypothek können die Eigentümer ihren Lebensabend im eigenen Haus oder in der Wohnung verbringen und bekommen dennoch Geld als Zusatzrente oder eine Einmalauszahlung.

- So funktioniert die fondsgebundene Rentenversicherung

- Altersvorsorge: Mit staatlicher Hilfe für die Rente sparen

- Betriebliche Altersvorsorge: Einfach erklärt!

- Die Ablaufleistung einer Kapitallebensversicherung

- Ist die Rente sicher? Ruhestandsplanung: In 4 Schritten zum Ziel