Immobilienrente & Umkehrhypothek einfach erklärt

Sie sind Eigentümer einer selbst genutzten Immobilie und wollen im Rentenalter damit Ihre Rente aufbessern? Sie glauben das geht nicht, da Ihr Kapital in der Immobilie gebunden ist. Mit einer Immobilienrente oder Umkehrhypothek können Sie auf den Wert Ihrer Immobilie zugreifen und weiterhin im Eigenheim wohnen. Das Prinzip einer Immobilienrente & Umkehrhypothek einfach erklärt.

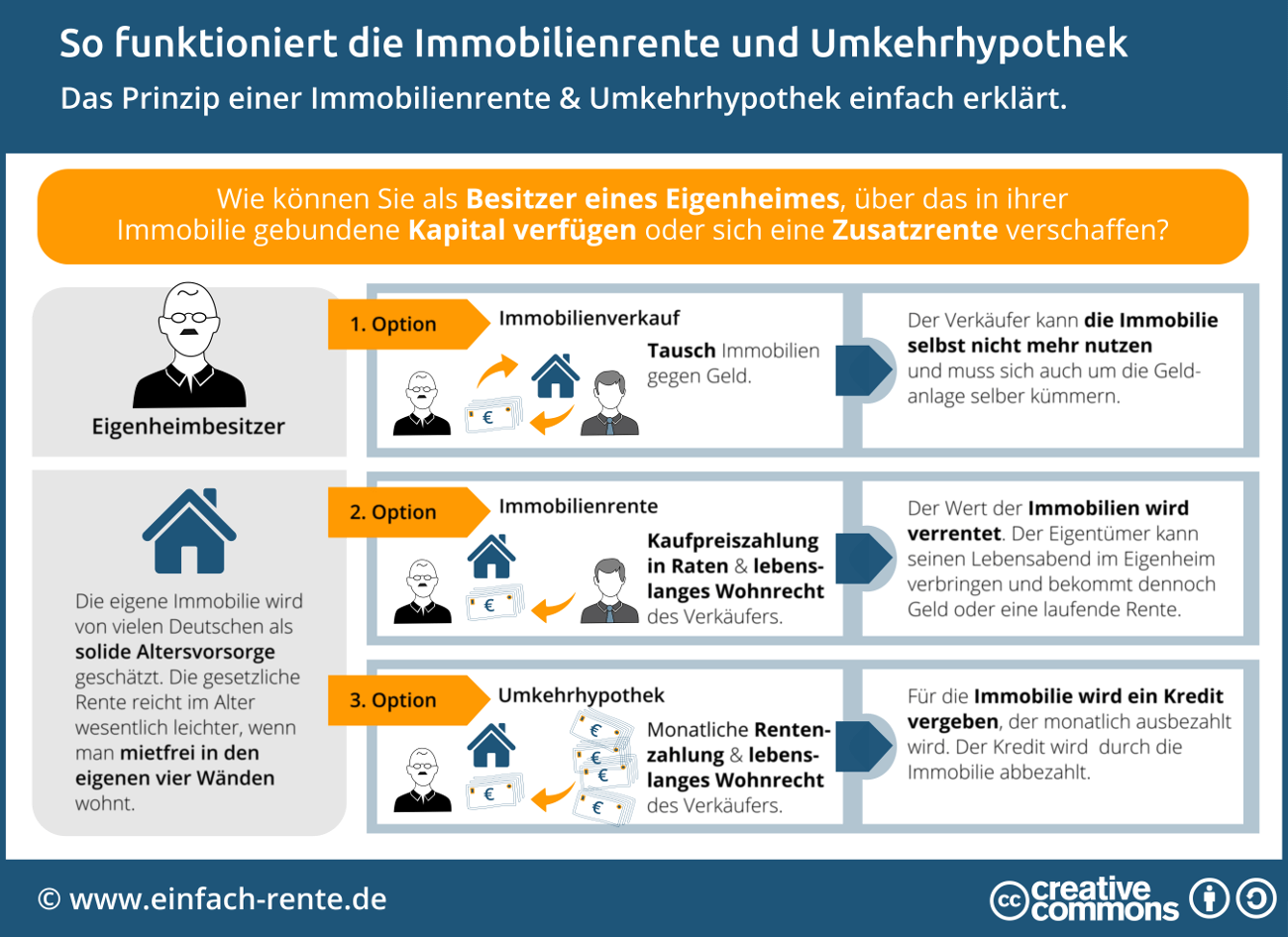

Die Immobilie als Altersvorsorge

Die eigene Immobilie wird von vielen Deutschen als solide Altersvorsorge geschätzt. Die gesetzliche Rente reicht im Alter wesentlich leichter, wenn man mietfrei in den eigenen vier Wänden wohnt. Das schuldenfreie Eigenheim bietet zudem Sicherheit gegen unliebsame Kündigungen und stellt in der Regel ein beachtliches finanzielles Polster dar. Das Problem: Eigenheimbesitzer von einem Haus oder einer Wohnung können über das in der Immobilie gebundene Kapital nicht verfügen. Eine Immobilienrente oder Umkehrhypothek versucht diesen Nachteil ausgleichen.

Wie funktioniert die Immobilienrente?

Die Idee ist einfach: Das in einer Immobilie gebundene Kapital wird "flüssig" gemacht - der Wert der Immobilien wird verrentet. Der große Vorteil: Der Eigentümer kann seinen Lebensabend im eigenen Haus oder in der Wohnung verbringen und bekommt dennoch Geld oder eine laufende Rente aus seiner Immobilie ausbezahlt. Wie das geht, zeigt die Infografik "So funktioniert die Immmobilienrente & Umkehrhypothek".

Infografik: "So funktioniert die Immobilienrente & Umkehrhypothek" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Bei der Immobilienrente verkauft der Besitzer seine Immobilie, der Kaufpreis wird jedoch nicht ausbezahlt. Denn der Kapitalgeber bezahlt an den Eigentümer eine lebenslange Zusatzrente oder eine Zeitrente. Das zweite Modell, die Umkehrhypothek, funktioniert ähnlich wie ein Kreditvertrag. Der Unterschied: Der Eigenheimbesitzer bekommt für seine Immobilie einen Kredit, der monatlich an ihn ausbezahlt wird. Er muss dafür keine Zinsen bezahlen oder eine Tilgung. Der Kredit wird durch die Immobilie abbezahlt. Bei der Umkehrhypothek und auch bei der Immobilienrente müssen die Eigenheimbesitzer nicht ausziehen, sondern erhalten ein lebenslanges Wohnrecht in der Immobilie eingeräumt. Die Höhe der Rente oder einer teilweisen Geldzahlung orientiert sich grundsätzlich am Immobilienwert und den Zusatzvereinbarungen.

Unterschied zum klassischen Immobilienverkauf?

Beim klassischen Immobilienkauf wird der komplette Kaufpreis sofort fällig und der Immobilienbesitz geht an den Käufer über. Der Verkäufer kann die Immobilie nicht mehr nutzen. Bei der Immobilienrente oder Umkehrhypothek wird der Kaufpreis gegen ein lebenslanges oder zeitlich befristetes Wohnrecht verrentet. Der Eigenheimbesitzer erhält den Immobilienwert in Raten ausbezahlt und besitzt für sich oder gemeinsam mit seinem Ehepartner ein notarielles Wohnrecht.

Welche Formen der Rentenzahlungen gibt es bei der Immobilienrente?

Die üblichen Modelle sind die Zeitrente oder Leibrente. Bei beiden Modellen muss der Käufer den Kaufpreis nicht sofort bezahlen, sondern diesen vollständig oder teilweise verrenten. Die Höhe der Rentenzahlung ist immer vom Immobilienwert abhängig und von den getroffenen individuellen Vereinbarungen. Bei beiden Modellen ist die Rente nach dem Ertragswert zu besteuern.

Für wen kann sich die Immobilienrente oder Umkehrhypothek lohnen?

Beide Modelle können für Rentner interessant sein, die damit ihre Renten aufstocken wollen, da die sonstigen finanziellen Mittel nicht für den den gewünschten Lebensstandard ausreichen und die auch im Alter in den eigenen vier Wänden leben wollen. Interessant dürften die Modelle auch für Rentner sein, die keine Kinder haben bzw. keine Erbfolge berücksichtigen müssen oder wollen.

Welche Voraussetzungen sind notwendig?

Die Immobilie muss sich in einem guten Zustand befinden, einen guten Marktwert besitzen und keine Belastungen (Kredite, Nießbrauch etc.) aufweisen. Zudem müssen die Antragsteller das Rentenalter erreicht haben. Es gibt jedoch keine festen Regeln, deshalb sind vielfältige Varianten und Vertragsvereinbarungen möglich. Interessenten sollte sich auch deshalb gut und umfassend beraten lassen. Holen Sie zudem mehrere Angebote ein und prüfen Sie sorgfältig den Notarvertrag und die darin enthaltenden Vereinbarungen.

Wichtig: Falls Erben vorhanden sind, sollten Sie mit diesen im Vorfeld über die angedachten Schritte sprechen. Eventuell kann auch eine familieninterne Regelung eine Immobilienrente oder Umkehrhypothek entbehrlich machen.

Eine Immobilienrente oder Umkehrhypothek kann für Rentner eine sinnvolle Möglichkeit darstellen, um das in der Immobilie gebundene Kapital flüssig zu machen. Beide Modelle ermöglichen aus der Immobilie eine Zusatzrente, auf Wunsch in Verbindung mit einer Einmalzahlung, ohne das Wohnrecht im Eigenheim aufgeben zu müssen.