Wie hoch ist der Garantiezins bei Lebensversicherungen?

Bei Kapitallebensversicherungen wird von der Versicherungsgesellschaft eine Mindestverzinsung der Kundeneinlagen garantiert: Der Garantiezins. Diese Verzinsung erhalten Neukunden beim Vertragsabschluss für die gesamte Vertragslaufzeit versprochen. Doch wie hoch der Garantiezins bezogen auf die Einzahlungen wirklich ist, ist den meisten Vertragsinhabern unklar.

Wer legt den Garantiezins bei Lebensversicherungen fest?

Die Entwicklung an den Kapitalmärkten führt dazu, dass der Garantiezins immer wieder der aktuellen Zinsentwicklung angepasst wird. Dabei orientiert sich die Höhe des Garantizinses an der Umlaufrendite der Staatsanleihen in Deutschland und kann somit nicht nach Belieben von den einzelnen Lebensversicherungsgesellschaften bestimmt werden.

Die Deutsche Aktuarvereinigung (DAV) schlägt Zinsänderungen vor und letztendlich wird vom Bundesfinanzministerium die Höhe festgesetzt. Für alte bzw. bestehende Verträge ändert sich dabei nichts. Denn der neue Garantiezins betrifft immer nur Neukunden.

Wie hat sich der Garantiezins für Lebensversicherungen entwickelt?

Der Garantiezins wurde in den letzten Jahren sukzessiv gesenkt. Der Grund für diese Entwicklung liegt in den anhaltenden niedrigen Zinsen in Deutschland. Die nachfolgende Tabelle zeigt die Entwicklung des Garantiezinses für Lebensversicherungen seit 1986.

| Vertragsabschluss | Garantiezins in % |

|---|---|

| bis Juli 1986 | 3,00 % |

| ab Juli 1986 | 3,50 % |

| ab Juli 1994 | 4,00 % |

| ab Juli 2000 | 3,25 % |

| ab Januar 2004 | 2,75 % |

| ab Januar 2007 | 2,25 % |

| ab Januar 2012 | 1,75 % |

| ab Januar 2015 | 1,25 % |

| ab Januar 2017 | 0,90 % |

Beispiel: Kunden die zum Beispiel im August 1994 eine Lebensversicherung abgeschlossen haben, erhalten somit für die gesamte Vertragslaufzeit einen Garantiezins von 4 %.

Wie hoch ist der Garantiezins bei Kapitallebensversicherungen wirklich?

Die 4 Prozent Garantiezins aus obigen Beispiel sind nicht die tatsächliche Mindestverzinsung der Kundeneinlagen. Denn von den Versicherungsbeiträgen werden bei einer Kapitallebensversicherung zunächst die Kosten (Abschlussprovision, Risikokosten für den Todesfallschutz und Verwaltungskosten) abgezogen. Nur der restliche Betrag wird als Sparanteil von der Versicherungsgesellschaft angelegt und muss mindestens mit dem Garantiezins verzinst werden.

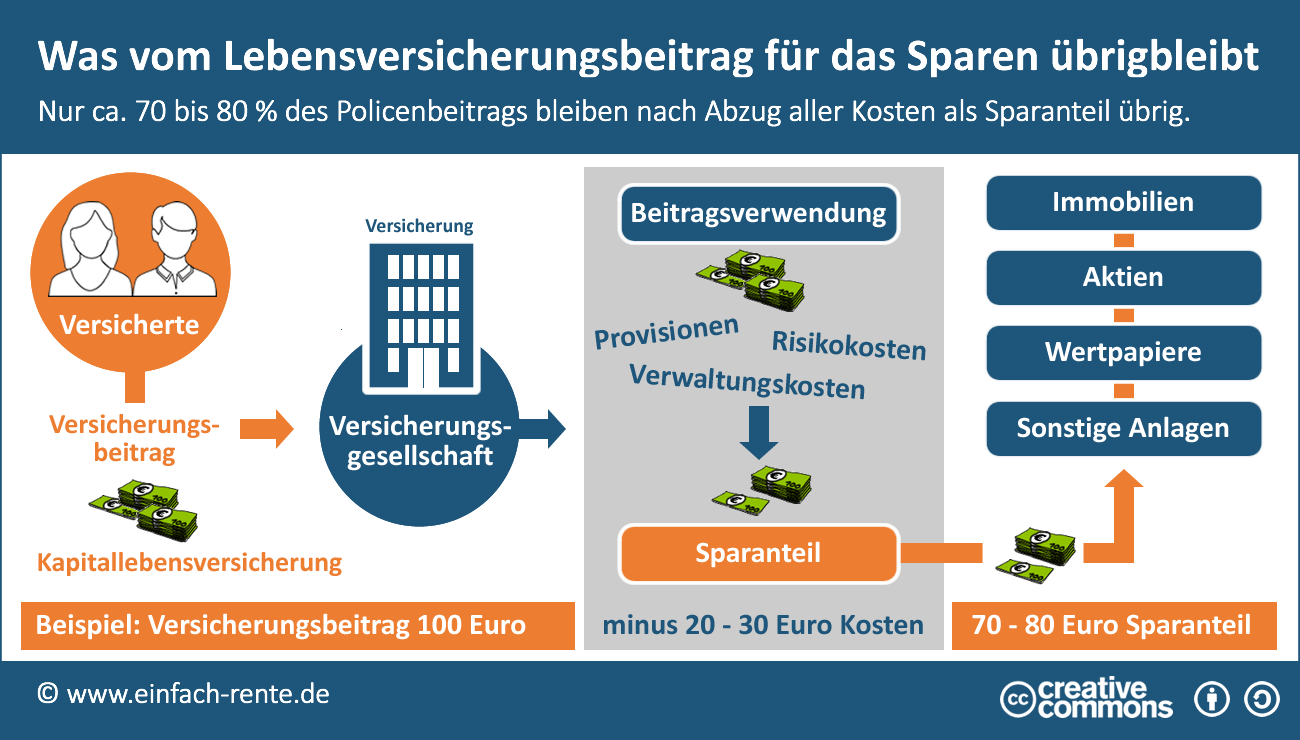

Infografik: "Was vom Lebensversicherungsbeitrag für das Sparen übrigbleibt" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

In den meisten Fällen erfahren die Versicherten nicht, wie hoch die Kosten bei ihrer Police wirklich ausfallen. Wenn wir die beispielhafte Versicherungsbeitragszahlung aus der Infografik Was vom Lebensversicherungsbeitrag für das Sparen übrigbleibt verwenden, dann wird aus einem Garantiezins von 4 Prozent sehr schnell nur noch eine Mindestverzinsung auf die Kundeneinlagen von 2,80 Prozent.

Doch nicht nur der Garantiezins und die Kosten der Versicherung bestimmen die Ablaufleistung und Rendite einer Lebensversicherung, sondern auch die Überschussbeteiligung und der Schlussgewinn.

Achten Sie beim Versicherungsabschluss darauf, wie leistungsfähig eine Versicherungsgesellschaft tatsächlich ist. Die Rendite einer Police wird nicht allein vom Garantiezins bestimmt. Wichtig sind auch die Qualität der Versicherungsgesellschaft und die Kostenstruktur einer Versicherungspolice. Gerade im Hinblick auf die private Altersvorsorge verliert eine Lebensversicherung immer mehr an Attraktivität, wenn die Ablaufleistung bzw. die Renditeerwartung weiter sinken. Lassen Sie sich unabhängig beraten, ob eine kapitalbildende Lebensversicherung die richtige Altersvorsorge für Sie sein kann oder eine andere Anlageform besser zu Ihnen passt.