Lohnt sich eine kapitalbildende Lebensversicherung?

"Kapitallebensversicherungen sind eine sichere und lohnende Geldanlage und ideal für die Altersvorsorge" - so ähnlich werben die Versicherungen und Banken. Doch ist das wirklich so und lohnt sich eine kapitalbildende Lebensversicherung? Hier erfahren Sie, warum Sie die Absicherung und Geldanlage besser trennen sollten.

Was ist eine kapitalbildende Lebensversicherung?

Beginnen wir fundamental, weil nicht alle Verbraucher eine kapitalbildende Lebensversicherung richtig bewerten können. Eine Kapitallebensversicherung kombiniert einen langfristigen Sparvertrag mit einer Lebensversicherung. Die Lebensversicherung soll im Todesfall die Hinterbliebenen finanziell absichern. Der Sparvertrag soll dafür sorgen, dass zum Vertragsablauf eine Kapitalauszahlung erfolgt. Häufig soll diese Auszahlung zum Rentenbeginn als Altersvorsorge erfolgen.

Warum raten Verbraucherverbände von Kapitallebensversicherungen ab?

Verbraucherverbände und Stiftung Warentest sind keine Freunde von Kapitallebensversicherungen. Viel diskutiert werden die hohen Gebühren, üppige Provisionen und die fehlende Flexibilität. Die Versicherungsgesellschaften lassen sich für die Verwaltung und Abwicklung der Verträge gut entlohnen und die Vermittler kassieren hohe Provisionen. Das führt dazu, dass die Renditen selbst bei günstigen Anbietern nicht gerade berauschend sind. Der Rat der Experten lautet: Beim Sparen fürs Alter soll man Versicherung und Geldanlage trennen. Ein Risikoschutz und die Hinterbliebenenabsicherung gehen einfacher und günstiger über eine Risikolebensversicherung. Gespart werden soll für das Alter besser über reine Anlageprodukte und Fondsanlagen.

Soll ich meine bestehende Kapitallebensversicherung kündigen?

Kapitallebensversicherungen laufen häufig über 30 oder 40 Jahre. Statistiken zeigen, dass bis zu drei Viertel der Versicherungsnehmer vor dem Vertragsablauf aussteigen. Häufig können die Vertragsinhaber die laufenden Beiträge nicht mehr bezahlen oder kündigen, weil sie kurzfristig Geld benötigen. Das Problem: Bei einem vorzeitigen Ausstieg werden oft nicht einmal die eingezahlten Beiträge vollständig ausbezahlt. Die meisten Kündigungen sind ein Verlustgeschäft. Wer einen Vertrag kündigen will, sollte sich immer unabhängig beraten lassen.

Auf diese Frage gibt es keine pauschale Antwort. Bei Verträgen mit hohen Garantiezinsen, einer zusätzlichen Berufsunfähigkeitsversicherung oder bei steuerfreien Altverträgen (Abschluss vor dem 01. Januar 2005) ist eine intensive Prüfung der Verträge ratsam.

Wie funktioniert eine kapitalbildende Lebensversicherung?

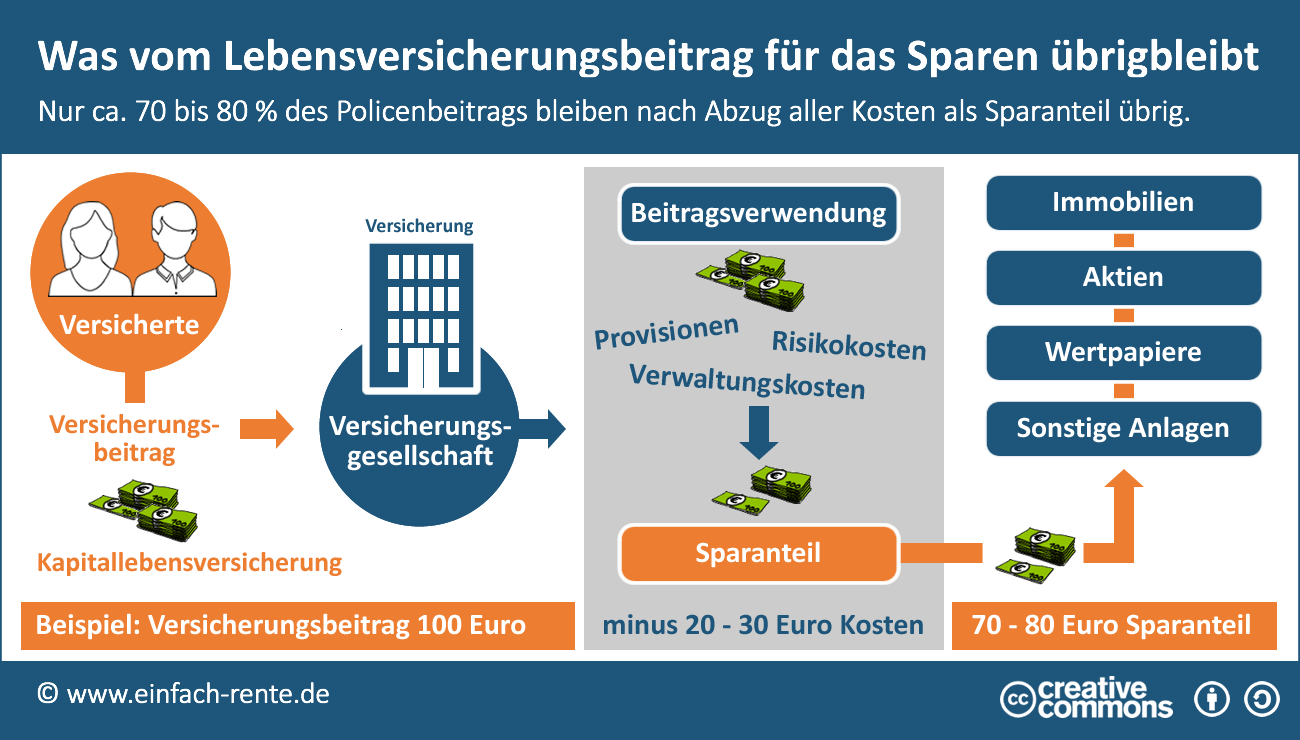

Die Infografik "Was vom Lebensversicherungsbeitrag für das Sparen übrigbleibt" zeigt, wie eine kapitalbildende Lebensversicherung funktioniert und warum das Produkt zu intransparent und zu renditeschwach ist. Die Versicherten zahlen an die Versicherungsgesellschaft den vereinbarten Beitrag. Von den Einzahlungen der Versicherten gehen 20 bis 30 Prozent für die Verwaltung, Provisionen und Versicherungsprämien ab. Der Restbetrag wird als Sparanteil für die Vermögensbildung verwendet. Bei bestimmten Verträgen kann der Versicherte die Anlageart vorgeben. Die meisten Versicherungsgesellschaften legen den Sparanteil in Immobilien, Aktien und Wertpapieren an. Der Garantiezins sagt aus, wie hoch die Mindestverzinsung sein wird.

Infografik: "Was vom Lebensversicherungsbeitrag für das Sparen übrigbleibt" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Garantiezins bei Lebensversicherungen

Die versprochene Mindestverzinsung (Garantiezins) täuscht viele Vertragsinhaber. Sie glauben, dass sich ihre Einzahlungen mindestens zu diesem Zinssatz verzinsen. Dem ist aber nicht so, denn die Garantieverzinsung wird nur auf den Sparanteil bezahlt und der liegt nach Abzug der Kosten, Prämie und Provisionen nur bei ca. 70 – 80 Prozent der Einzahlung. Einen hohen Garantiezins findet man nur noch bei Altverträgen. Denn seit dem 01.01.2017 beträgt der Garantiezins aufgrund der sinkenden Kapitalmarkrenditen nur noch 0,9 Prozent. Die nachfolgende Tabelle zeigt die Entwicklung des Garantiezinses für Kapitallebensversicherungen:

| Datum | Entwicklung des Garantiezinses |

|---|---|

| 01.01.1980 | 3 Prozent |

| 01.07.1986 | 3,50 Prozent |

| 01.07.1994 | 4 Prozent |

| 01.07.2000 | 3,25 Prozent |

| 01.01.2004 | 2,75 Prozent |

| 01.01.2007 | 2,25 Prozent |

| 01.01.2012 | 1,75 Prozent |

| 01.01.2015 | 1,25 Prozent |

| 01.01.2017 | 0,9 Prozent |

Der aktuelle Garantiezins reicht nicht einmal aus, um einen Inflationsausgleich zu erwirtschaften.

Eine klassische kapitalbildende Lebensversicherung lohnt sich für die Mehrzahl der Versicherten nicht. Die hohen Gebühren und Kosten gehen zu Lasten einer vernünftigen Rendite. Häufig ist die Rendite vergleichsweise gering und der Versicherungsschutz nicht ausreichend. Besser ist es, für den Ruhestand selbst über eigene Sparverträge vorzusorgen. Die eigene Altersvorsorge sollte man nicht einer Versicherung überlassen. Zudem bekommt man bei Bedarf einen vergleichsweisen Versicherungsschutz viel günstiger über eine Risikolebensversicherung.