Wie funktionieren Lebensversicherungen und was bringen sie?

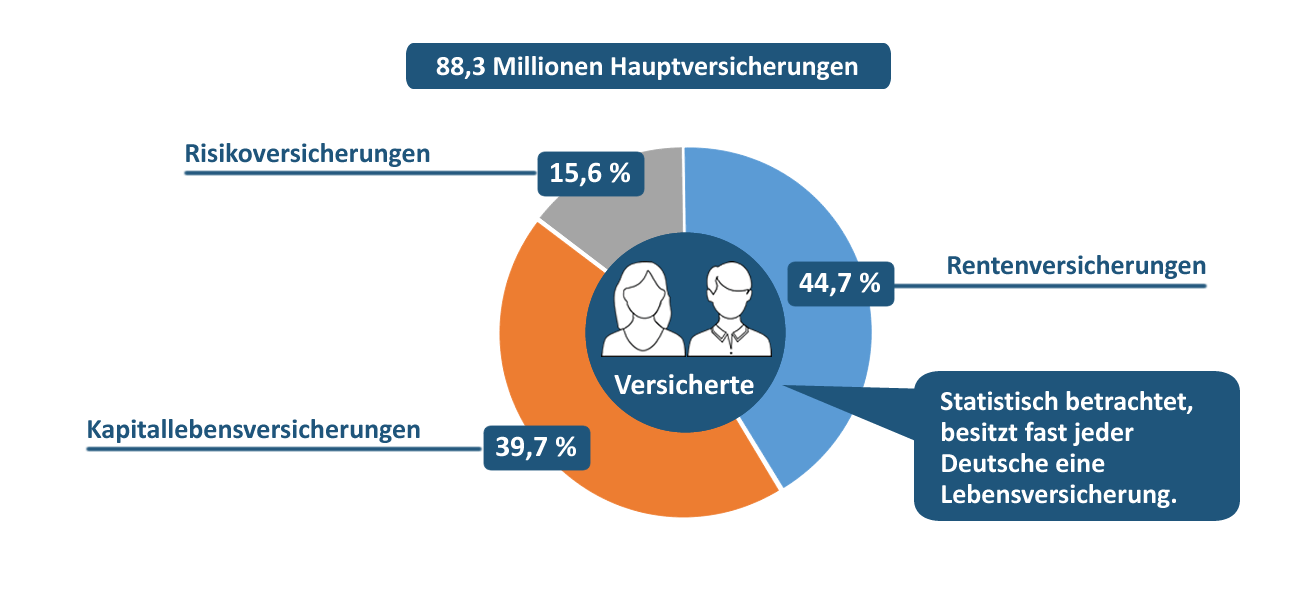

Die Deutschen sind ein Volk der Lebens- und Rentenversicherungen: Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) teilt mit, dass 88,3 Millionen Hauptversicherungen bestehen und die Lebensversicherung als Instrument zur Alters- und Hinterbliebenenvorsorge weiterhin große Bedeutung besitzt. Doch wie funktionieren Lebensversicherungen und lohnen sie sich wirklich?

Statistisch besitzt fast jeder Deutsche eine Lebensversicherung

Betrachtet man die Lebensversicherungen der Deutschen, die per 31.12.2014 im Bestand der Versicherungsgesellschaften waren, so besitzt statistisch fast jeder Deutsche eine Lebensversicherung.

Rentenversicherungen sind ein wichtiges Instrument der Altersvorsorge und mit 44,7 Prozent Bestandsanteil die größte Vertragsgruppe. Der GDV kommentiert diese Entwicklung wie folgt: "Damit zeigt sich auch im Bestand an Lebensversicherungen, dass der Umbau unseres Alterssicherungssystems voranschreitet: 35,5 Millionen Verträge mit rentenförmiger Auszahlung umfasst der Bestand der Lebensversicherer.".

Wie funktioniert eine Lebensversicherung?

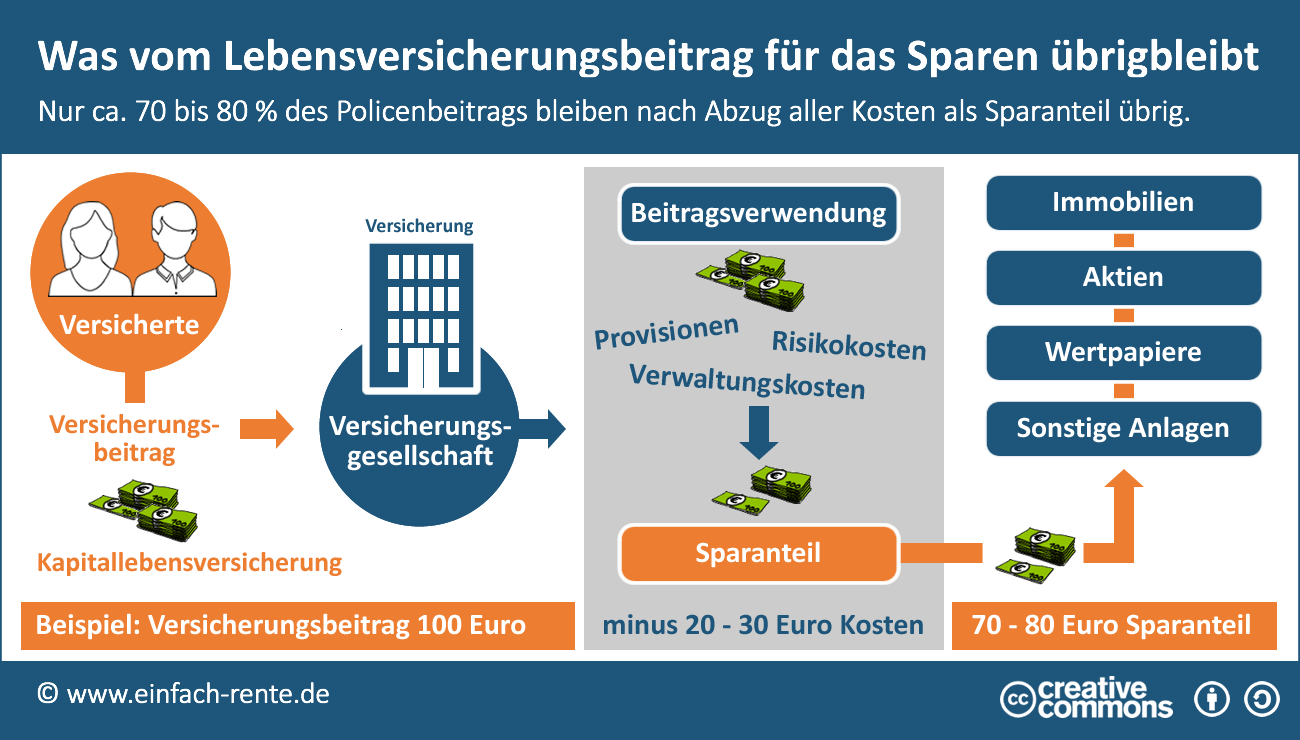

Eine Lebensversicherung ist im Grunde ein Sparvertrag, der mit einem Risikoschutz meist Todesfall verknüpft wird. Häufig werden Lebensversicherungen auch in Kombination mit einer Absicherung für die Berufsunfähigkeit angeboten. Im Erlebensfall wird das Guthaben bei Vertragsablauf, meist zum Rentenbeginn, in einer Summe ausbezahlt oder kann über die Versicherung als zusätzliche Rente für die Altersvorsorge dienen. Stirbt der Versicherte wird eine Todesfallleistung, in der Regel die Versicherungssumme, an die Hinterbliebenen bezahlt. Doch leider wird nicht der ganze Versicherungsbeitrag angespart, denn die Versicherungen ziehen davon Geld für die Risikoabdeckung, Provision für die Vermittlung und für die Kosten für die Verwaltung ab.

Ist eine Lebensversicherung für die Altersvorsorge sinnvoll?

Da kapitalbildende Lebensversicherungen meist über mehrere Jahrzehnte laufen und in der Regel erst zum Rentenbeginn fällig werden, ist das Sparen für die Altersvorsorge über eine Police durchaus sinnvoll. Einmal abgeschlossen werden Monat für Monat die Beiträge abgebucht. Obwohl viele Versicherte Verträge während der Laufzeit auflösen, findet das "Zwangssparen" über eine Lebensversicherung noch immer Zustimmung bei den Verbrauchern. Doch Lebensversicherungen stehen auch in der Kritik, da bei vielen Gesellschaften hohe Provisionen und Kosten an der Rendite und bei Riester-Verträgen an den staatlichen Zuschüssen zehren.

Da es auch andere Vorsorgemöglichkeiten (Fondssparen, Aktien, Immobilien etc.) für eine zusätzliche Altersvorsorge gibt, sollten Verbraucher vor dem Abschluss alle Alternativen prüfen. Stiftung Warentest rät grundsätzlich dazu, den Sparvorgang und Todesfallschutz zu trennen.

Risikoabsicherung ist wichtig

Keine Frage, ein Risikoabsicherung für den Todesfall oder die Berufsunfähigkeit ist sehr wichtig. Jeder Bundesbürger sollte seine existenziellen Risiken vernünftig und ausreichend absichern. Der "pauschale Versicherungsschutz" über eine Lebensversicherung kann eine gute Grundlage sein, doch in vielen Fällen ist eine Risikoversicherung die nur den Todesfall absichert die bessere Lösung. So benötigen Singels ohne Kinder keinen Todesfallschutz und Familien häufig eine individuelle (= höhere) Absicherung.

Diese Faktoren bestimmen die Rendite einer Lebensversicherung

Die Rendite von Kapitallebensversicherungen, die beim Ablauf (Erlebensfall) zu erwarten ist, hängt von folgenden Faktoren ab:

- Garantiezins

Der Sparanteil wird mit einem so genannten Garantiezinssatz verzinst und gilt für die gesamte Laufzeit der Versicherung. - Verwaltungskosten

Die Versicherungsgesellschaft stellt für die laufende Abwicklung der Police Verwaltungskosten in Rechnung. Je sparsamer und effektiver eine Versicherungsgesellschaft arbeitet, umso höher oder niedriger sind diese Kosten. - Abschlusskosten

Beim Vertragsabschluss und für die anschließende Verwaltung erhalten Vermittler eine Provision. Auch diese Zahlungen nagen an der Rendite. - Überschussbeteiligung

Die Lebensversicherungen kalkulieren ihre Policen sehr vorsichtig. Wenn sie gut wirtschaften, das Geld höher als den Garantiezins anlegen können oder die laufenden Risikokosten niedrig sind, beteiligen Sie Jahr für Jahr die Kunden an den erzielten Überschüssen. - Schlussgewinn/-bonus

Die Versicherungsgesellschaften legen die Sparanteile zum Beispiel auch in Immobilien und Kapitalanlagen an. Jeder Vertragsinhaber wird an den so genannten Bewertungsreserven am Laufzeitende beteiligt. Liegt zum Beispiel der gesamte Marktpreis der Anlageimmobilien höher als der Bilanzwert, dann können diese Bewertungsreserven oder Anteile davon als Schlussbonus beim Vertragsablauf ausbezahlt werden.

Infografik: "Was vom Lebensversicherungsbeitrag für das Sparen übrigbleibt" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Sie sehen selbst, die Rendite von Lebensversicherungen hängt sehr stark von der Kundenorientierung oder Qualität der Lebensversicherungsgesellschaft ab. Garantiert ist nur der Garantiezins, alle anderen Faktoren sind von der Kostenstruktur oder vom Erfolg der Gesellschaft abhängig. Werden im Vertrag Überschussbeteiligungen oder Schlussgewinne aufgezeigt, dann sind diese Zahlen reine Prognosen oder somit blanke Versprechen. Selbst der Garantiezins wird nur auf den reinen Sparanteil und nicht auf den Versicherungsbeitrag bezahlt.

Wie funktioniert das mit dem Garantiezins?

Der Garantiezins wird vom Bundesministerium der Finanzen festgesetzt und ist bei fast allen Versicherungen gleich. Der Garantiezins gilt für die gesamte Laufzeit der Versicherung und liegt für ab Januar 2012 neu abgeschlossene Versicherungen bei 1,75 %. Doch Vorsicht: Nur der Sparanteil wird mit dem Garantiezins verzinst. Wenn zum Beispiel der Versicherungsbeitrag pro Monat 100 Euro beträgt und davon 30 % für die Kosten, Provisionen und Verwaltung anfallen, dann werden nur 70 Euro angespart. Wird der Garantiezins auf den tatsächlichen Sparbetrag bezogen, dann liegt er bei diesem Beispiel nicht bei 1,75 %, sondern lediglich bei 1,22 %.

Berechnung: 70 Euro x 1,75 % = 1,23 Euro Zinsen pro Jahr. 1,23 Euro Zinsen entsprechen bezogen auf einer Zahlung von 100 Euro einen Zinssatz von 1,23 %

So hat sich der Garantiezins entwickelt:

| Vertragsabschluss | Garantiezins in % |

|---|---|

| bis Juli 1986 | 3,00 % |

| ab Juli 1986 | 3,50 % |

| ab Juli 1994 | 4,00 % |

| ab Juli 2000 | 3,25 % |

| ab Januar 2004 | 2,75 % |

| ab Januar 2007 | 2,25 % |

| ab Januar 2012 | 1,75 % |

| ab Januar 2015 | 1,25 % |

| ab Januar 2017 | 0,90 % |

Wie werden Lebensversicherungen besteuert?

Verträge die bis Ende 2004 abgeschlossen wurden, sind bei der Auszahlung steuerfrei, sofern die Vertragsdauer mindestens 12 Jahre betrug und der Todesfallschutz bei mindestens 60 Prozent der Beitragssumme lag. Zudem muss der Versicherte beim Ablauf das 62. Lebensjahr vollendet haben. Bei Verträge die ab 2005 abgeschlossen wurden, muss nur die Hälfte des Ertrages versteuert werden, wenn die Vertragslaufzeit mindestens 12 Jahre beträgt und der Versicherte beim Ablauf das 60. Lebensjahr vollendet hat.

Exkurs: Besteuerung von Lebensversicherungen ab 2018

Die neue Besteuerung von Investmentanteilen ab 2018 wurde bereits vom Bundesfinanzministerium umgesetzt und wird auch indirekt die Erträge von Lebensversicherungen beeinflussen. Sparen von klassischen oder fondsgebundenen Lebens- und Rentenversicherungen müssen mit geringeren Erträgen rechnen, da Ausschüttungen der Fonds durch die Steuervorbelastung etwas geringer ausfallen.

Sind Lebensversicherungen sichere Geldanlagen?

Deutsche Lebensversicherungen sind grundsätzlich sichere Anlageformen. Pleiterisiken oder Totalausfälle gelten als niedrig, da die Versicherungen der Finanzaufsicht unterliegen und bei einer tatsächlichen Insolvenz die 2002 von den Versicherungsgesellschaften gegründete Auffanggesellschaft Protektor einen Verlust verhindern soll.

Soll ich meine bestehende Lebensversicherung auflösen?

Wenn Sie sich von der Police trennen, bekommen Sie meist "nur" den Rückkaufswert ausbezahlt. Häufig macht der Vertragsinhaber dabei einen satten Verlust. Es gibt am Finanzmarkt auch einige Firmen, die bestehende Lebensversicherungen aufkaufen und eventuell einen höheren Preis dafür bezahlen als die Versicherungsgesellschaften. Wenn Sie nur den Beitrag nicht mehr aufbringen möchten, dann können Sie die bestehende Versicherung auch beitragsfrei weiterführen. Ihr Sparkapital wird dann immer noch angelegt und verzinst. Grundsätzlich sollten Sie eine bestehende Versicherung behalten, wenn ein hoher Garantiezins vorliegt und die Erträge steuerfrei ausbezahlt werden.

Nur die von der Versicherungsgesellschaft garantierte Ablaufleistung ist sicher. Alle weiteren Prognosen (Überschuss, Gewinnanteile, Schlussgewinn etc.) sind spekulativ und völlig unverbindlich. Ein Neuabschluss einer Lebensversicherung sollte sehr genau überlegt sein. Sie sollten Policen mit geringen Kosten bevorzugen und Versicherungsgesellschaften mit einer guten Leistungsbilanz. Bestehende Lebensversicherungen (Altverträge) haben häufig gute Garantiezinsen und deshalb sollten Sie diese Verträge nach Möglichkeit nicht auflösen. Bei einem anstehenden Vertragsabschluss sollten Sie sich unabhängig beraten lassen und sehr genau die verschiedenen Angebote prüfen.