Bankguthaben sind Geldanlagen mit hohen Risiken

Infografik: "Bankguthaben sind Geldanlagen mit hohen Risiken"

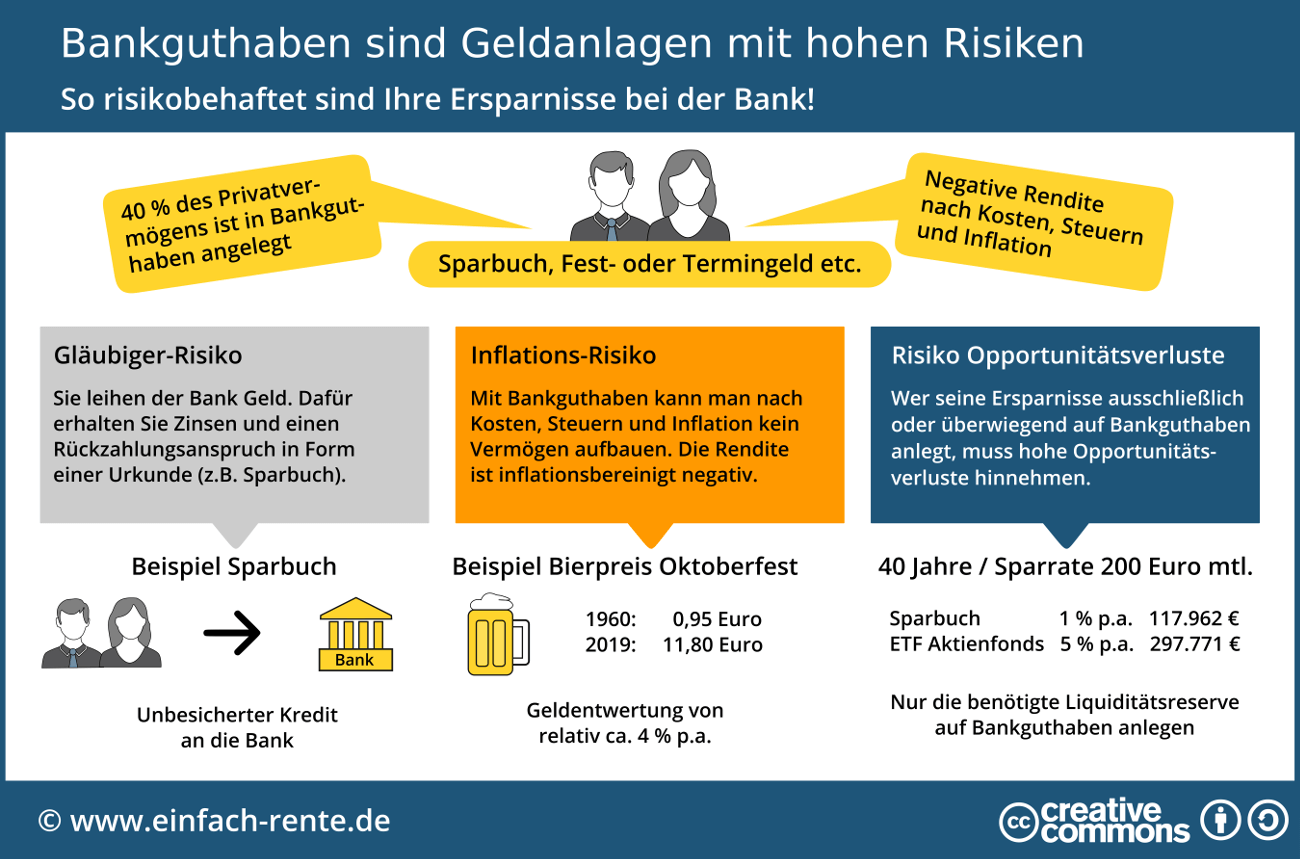

Die Deutschen Sparer halten ca. 40 Prozent Ihres Privatvermögens in Bankguthaben. Sie schätzen diese Anlageformen, weil Sparguthaben, Fest- oder Termingelder eine hohe Sicherheit versprechen. Doch rational denkende Anleger wissen, gerade das Gegenteil ist der Fall: Bankguthaben sind Geldanlagen mit hohen Risiken.

Gläubiger Risiko

Ein Bankguthaben ist ökonomisch betrachtet nichts anderes als ein Kredit vom Anleger an die jeweilige Bank. Für den Kredit erhält der Sparer einen Zins. Er muss darauf hoffen, dass die Bank zum Ablauftermin das Geld zurückbezahlen kann. Geht eine Bank pleite, dann ist die Rückzahlung gefährdet. Anleger sollten deshalb darauf achten, dass Sie nur Gelder bei Banken mit einer staatlichen Einlagensicherung anlegen. Die Einlagensicherung beträgt in der Regel 100.000 Euro.

Inflations-Risiko

Der langfristige Zins für Spareinlagen liegt bei ca. 0,8 %. Die Inflationsrate in Deutschland liegt in der Langfristbetrachtung bei 2 - 2,5 %. Allein an diesem Beispiel sieht man, dass Anlagen mit niedrigen Zinsen kein Vermögen bilden können. Denn nach Kosten, Steuern und Inflation ergibt sich bei den meisten Bankguthaben eine negative Rendite.

Die schleichende Geldentwertung durch Inflation wird deutlich, wenn man die Preise von Güter oder Dienstleistungen langfristig vergleicht. Die Maß Bier auf dem Oktoberfest in Bayern kostete 1960 umgerechnet 0,95 Euro und 2019 11,80 Euro. Der Anstieg um 10,95 Euro bzw. 1.242 Prozent entspricht einer jährlichen Geldentwertung von ca. 4 %.

Risiko Opportunitätsverluste

Wenn Anleger ihre Ersparnisse überwiegend oder ausschließlich auf Bankguthaben halten, entgehen ihnen die Chancen von Alternativanlagen. Diese Opportunitätsverluste sind enorm. So kann ein Anleger beispielsweise bei einem global ausgerichteten ETF-Aktienfonds, auf eine jährliche Rendite von ca. 5 % p.a. hoffen. Die Opportunitätsverluste sind bei diesem Beispiel, im Vergleich zu einer Spareinlage, langfristig sehr hoch.

Sparer, die Opportunitätsverluste vermeiden möchten, sollten auf eine sinnvolle Vermögensstruktur achten und nur die benötigte Liquiditätsreserve auf dem Sparguthaben halten.

- Vorsorgeatlas Deutschland 2013: Die Rente reicht nicht aus

- Die Auswirkungen der niedrigen Zinsen auf die Vermögensbildung

- Corona-Krise: Die neuen Regeln zur Kurzarbeit

- Gut vorbereitet in den Ruhestand

- So funktioniert die Rentenformel