Wie sicher ist mein Geld auf der Bank? Gibt es Risiken?

Die Deutschen sind Weltmeister im Sparen. Viele Anleger suchen für ihre Ersparnisse Sicherheit und halten deshalb den größten Teil ihres liquiden Vermögens auf scheinbar sicheren Bankeinlagen.

Hier erfahren Sie, warum Geldanlagen auf dem Sparbuch, Fest- oder Termingeld, also Bankguthaben im Allgemeinen mit hohen Risiken verbunden sind.

Sparen seit dem Kindesalter

Die fleißige Sparbiene Sumsi und das dazugehörige Sparbuch der örtlichen Raiffeisenbanken gibt es immer noch. Der Slogan lautet "Sumsi Sparen macht Spaß" und soll Mädchen und Buben zum Sparen motivieren und beim Ausleeren der Sumsi Spardose gibt es ein Geschenk.

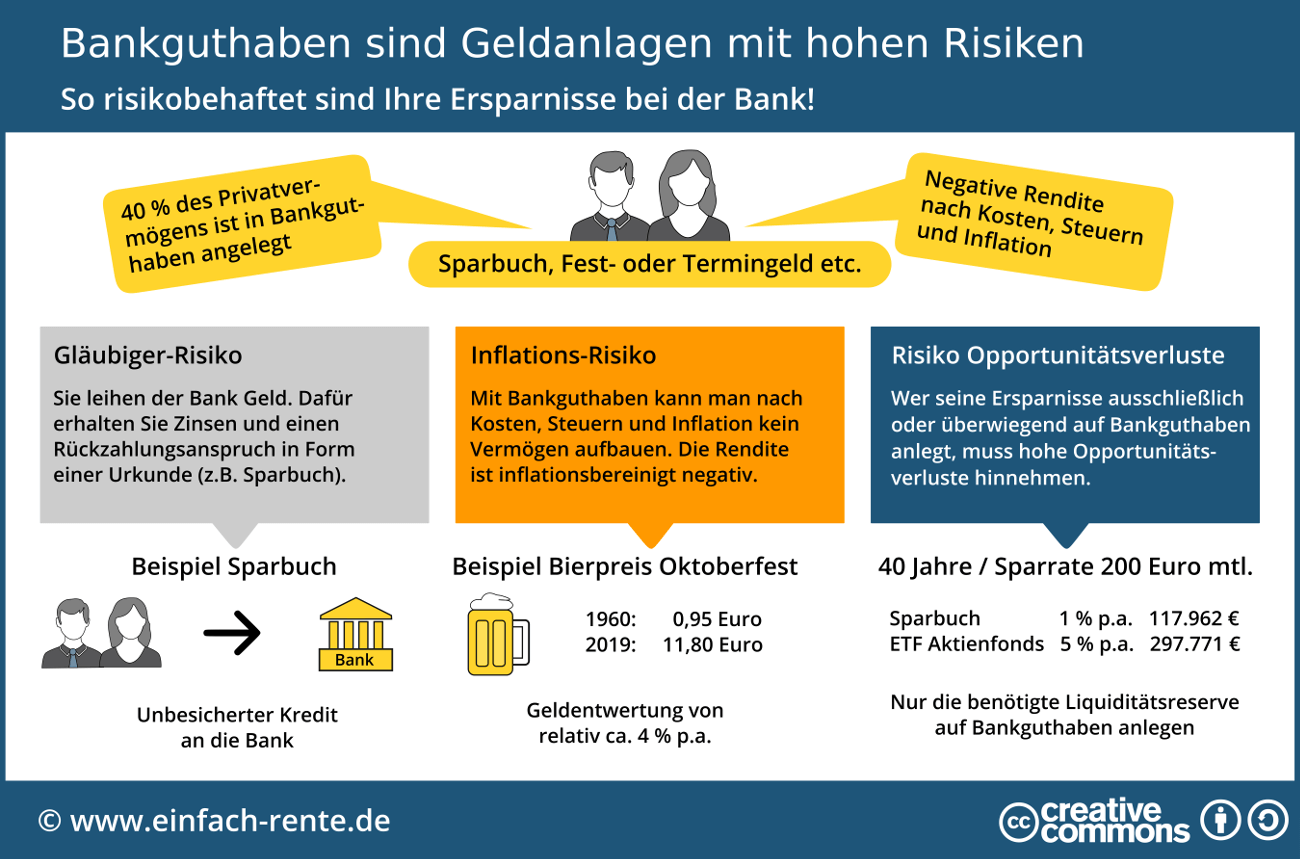

Vielleicht hat dieses Sparverhalten seit dem Kindesalter dazu geführt, dass die Mehrzahl der Deutschen Weltmeister im anhäufen von Spar- und Bankguthaben wurden. Die jährlichen Statistiken und Erhebungen der Bundesbank zeigen, dass die privaten Haushalte einen hohen Vermögensanteil in Spareinlagen, Termingelder, Sparbriefen oder Bargeld bzw. Sichteinlagen halten. Der Anteil dieser liquiden Mittel liegt regelmäßig um die 40 Prozent des gesamten Privatvermögens.

Diese Vermögensaufteilung zeigt, dass die folgenden vier Risiken von Bankeinlagen und Bargeld unterschätzt werden oder nicht bekannt sind.

Infografik: "Bankguthaben sind Geldanlagen mit hohen Risiken" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Risiko 1: Bankguthaben sind Kredite ohne Absicherung

Als Sparer leihen Sie bei Bankguthaben der Bank Geld. Für diese Geldleihe bekommen Sie einen Zins und einen verbrieften Rückzahlungsanspruch in Form einer Urkunde (Sparbuch, Sparbrief etc.). Ökonomisch betrachtet geben Sie als Anleger der Bank einen unbesicherten Kredit.

Risiko 2: Geldentwertung durch Inflation

Bankguthaben werden auch deshalb als sichere Einlagen bewertet, weil der Guthabensaldo - anders als zum Beispiel bei Aktienfonds - nicht schwankt oder sinkt. Die meisten Sparer fragen sich aber nicht, was die Zahl auf dem Kontoauszug noch in 5, 10 oder 30 Jahren wert sein wird. Dabei sollte es inzwischen Allgemeinwissen sein, dass Bankguthaben inflationsbereinigt eine negative Rendite produzieren.

In der Praxis liegen die Zinssätze bei Bankguthaben unter der Inflationsrate. Diese liegt in Deutschland langfristig um die 2 % pro Jahr. Kurz um: Mit Bankguthaben können Sie nicht für die Altersvorsorge sparen, da die Durchschnittszinsen die Inflation nicht ausgleichen und Sie deshalb Jahr für Jahr Geld verlieren.

Risiko 3: Opportunitätsverluste

"Was wäre wenn?" ist gerade im Hinblick auf die Altersvorsorge eine gute Frage, um die Verluste bei Bankguthaben im Vergleich zu Alternativen darzustellen.

Vergleichen wir einen Bank-Sparplan mit einem angenommenen Zinssatz von 1 Prozent p.a. (Sparbuchrendite) und einem global anlegenden ETF-Aktiensparplan mit einer durchschnittlichen Rendite von 5 Prozent pro Jahr. Die monatliche Sparrate soll 200 Euro betragen und die Sparphase läuft vom 27. bis zum 67. Lebensjahr (Rentenbeginn), also 40 Jahre. Kosten und Steuern werden nicht berücksichtigt.

Ergebnis Bankguthaben: 117.962 Euro Endkapital

Ergebnis ETF-Aktienfonds: 297.771 Euro Endkapital

Die Einzahlungen betragen in beiden Fällen während der 40-jährigen Ansparphase 96.000 Euro. Beim ETF-Aktienfonds ist das Endkapital um das 2,5-fache höher als beim Banksparplan. Oder anders ausgedrückt: Sie müssten beim ETF-Aktienfond-Sparplan nur knapp 80 Euro pro Monat anlegen, um auf das gleiche Ergebnis wie beim Bankguthaben zu kommen.

Die Deutschen sind Weltmeister im Sparen. Ein Großteil der Ersparnisse landet auf Bankguthaben. Die Risiken bei diesen scheinbar sicheren Anlagen werden häufig unterschätzt oder sind nicht bekannt. Bankguthaben können bei Bankenpleiten ausfallen, werfen nach Inflation, Kosten und Steuern negative Renditen ab und produzieren hohe Opportunitätsverluste. Sparer sollten gerade im Hinblick auf die Altersvorsorge auf eine sinnvolle Vermögensstruktur achten und nur die benötigte Liquiditätsreserve auf Sparguthaben anlegen.