Negativzinsen: Die besten Anlagetipps für Sparer

Die Europäische Zentralbank und viele deutsche Banken fahren eine Negativstrategie. Mini-, Null- oder Strafzinsen verhindern ein Wachstum der Anlagebeträge. Keine glückliche Situation zum Aufbau eines Vorsorgevermögens. Lesen Sie, wie Sie trotz Negativzinsen für Vermögenszuwächse sorgen und für das Alter ein solides Vermögen aufbauen.

Nullzinspolitik und Negativzinsen gefährden das Sparvermögen

In Zeiten von Mini- bzw. Negativzinsen schmilzt das Anlagevermögen. Ein Beispiel: Bei 0,10 % Sparbuchzins und einer Inflationsrate von 2 Prozent, schmilzt ein Anlagebetrag von 10.000 Euro in 5 Jahren um 8,98 Prozent. Die absolute Kaufkraft liegt dann nur noch bei 9.100 Euro. Mini- oder Nullzinsen führen zu Vermögensverlusten.

Wie kann ich Negativzinsen vermeiden?

Viele Sparer fragen sich, wie kann ich trotz Negativzinsen mit meinen Geldanlagen gute Renditen erreichen? Die Minizinsen auf Spareinlagen & Co. und ein überteuerter Immobilienmarkt stehen einer Vermehrung des Ersparten entgegen. Eine reizvolle Alternative bietet der Aktienmarkt, aber viele Anleger haben Angst vor Aktien. Doch mit der richtigen Strategie, einem soliden Hintergrundwissen und einem klaren Vorgehen ist diese Angst unbegründet.

5 Tipps zur Vermeidung von Negativzinsen:

1. Bestandsaufnahme

Prüfen Sie Ihre Geld- und Vermögensanlagen. Bei welchen Anlagen drohen Strafzinsen oder werden nur Minizinsen verrechnet. Können Sie diese Anlagen ohne Probleme umschichten oder müssen Sie Kündigungsfristen einhalten? Die Maxime lautet: In Zeiten von Minizinsen möglichst wenig Geld auf Tagesgeld-, Spar- oder Girokonten halten. Hier sinkt der reale Wert (Kaufkraft) seit Jahren, weil die Verbraucherpreise (Inflation) in der Regel höher sind als die Zinseinnahmen.

Überlegen Sie, welchen Geldbetrag Sie tatsächlich liquide für Anschaffungen oder für den Notfall benötigen. Diese Summe sollten Sie kurzfristig anlegen. Der restliche Geldbetrag kann ruhig für mehr Rendite sorgen oder in längerfristige Anlageoptionen fließen.

2. Anlagestrategie festlegen

Bevor Sie einen Euro umschichten oder anlegen, sollten Sie sich Gedanken zu einer vernünftigen und ausgewogenen Anlagestrategie machen. Eine wesentliche Rolle spielen dabei Ihre Ziele die Sie mit der Geldanlage verfolgen. Zudem sind die Anlagedauer und die Zusammensetzung des Vermögens (Immobilien, Aktien, Geldanlagen, Rohstoffe & Gold) und Ihre Risikobereitschaft zu berücksichtigen.

Ein wichtiger Tipp: Lassen Sie sich bei diesem wichtigen Planungsschritt von einem erfahrenen und unabhängigen Experten helfen.

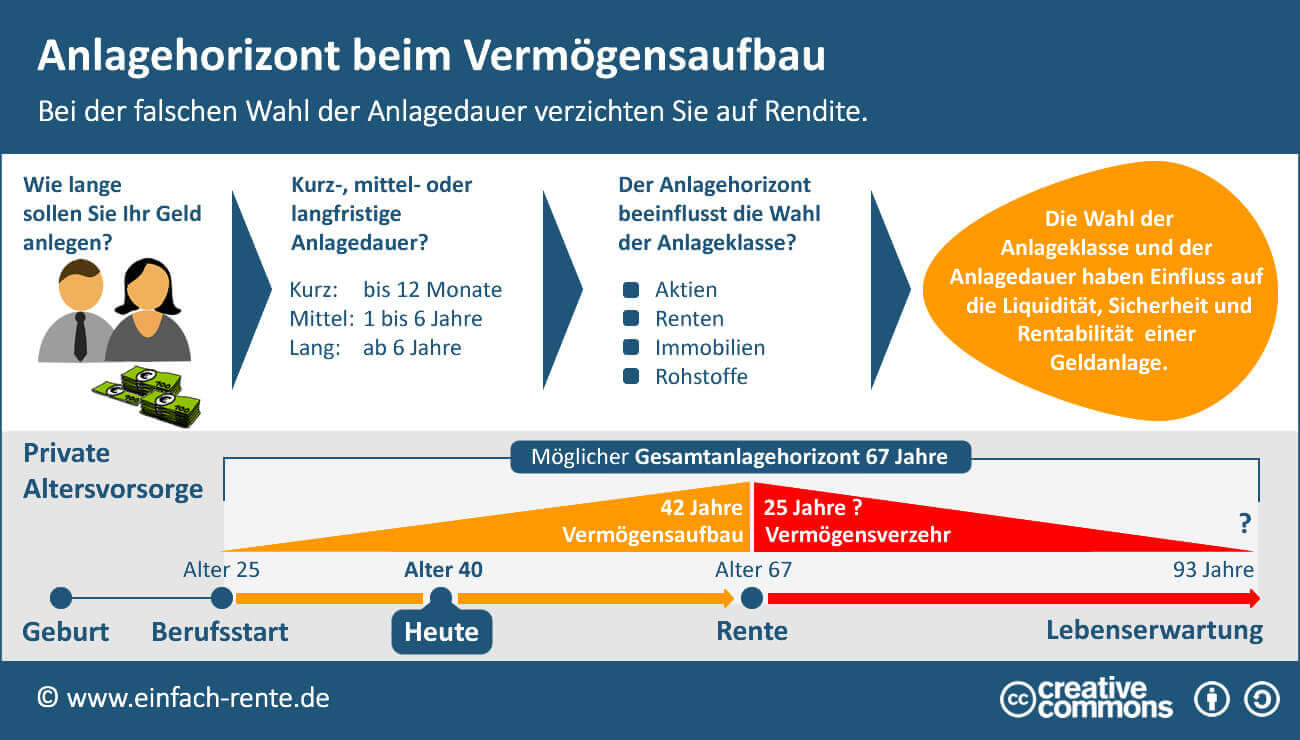

3. Anlagehorizont festlegen

Gerade bei Aktienanlagen ist ein langer Anlagehorizont (mindestens 10 Jahre) wichtig. Es muss bei einer Aktienanlage einfach ausreichend Zeit vorhanden sein, um auftretende Kursschwankungen aussitzen zu können.

Infografik: "Anlagehorizont beim Vermögensaufbau" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Historie am Aktienmarkt zeigt, dass Kursverwerfungen normal sind und diese langfristig immer wieder ausgeglichen wurden. Mit breit gestreuten Aktienanlagen lassen sich attraktive Renditen erwirtschaften. Die Risiken sind bei langen Anlagehorizonten beherrschbar bzw. tendieren gegen Null. Langfristig in Aktien anlegen stabilisiert die Rendite und senkt das Risiko.

So konnten Anleger beispielsweise bei einem Anlagezeitraum von 20 Jahren im schlechtesten Fall jährlich eine Rendite von 3,3 Prozent und im besten Zeitraum von 15,2 Prozent erwirtschaften. Die durchschnittliche Rendite lag bei einem Anlagehorizont von 20 Jahren bei 8,8 Prozent pro Jahr.

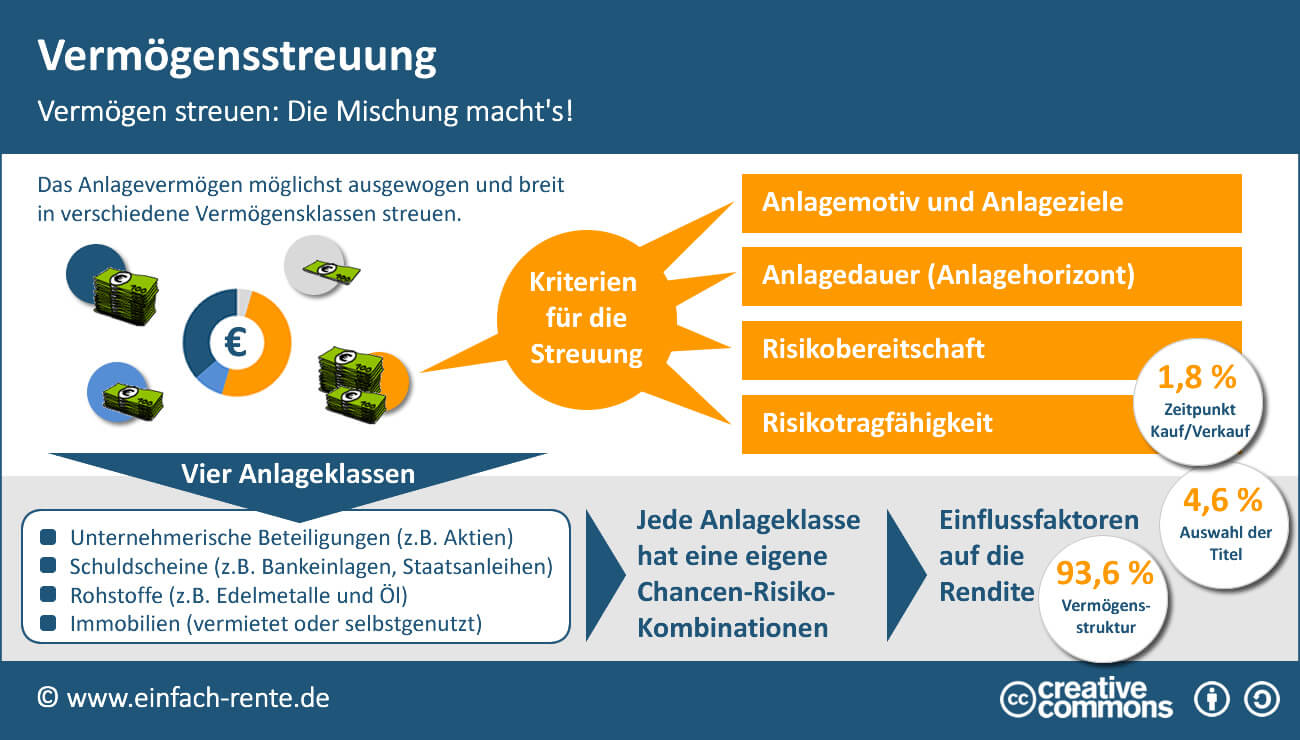

4. Auswahl der Aktien

Die Mischung und die Streuung (Fachbegriff: Diversifikation) sind bei einer Aktienanlage besonders wichtig. Deshalb sollten Sie das vorhandene Anlageuniversum am Aktienmarkt (Länder/Regionen, Branchen, Standard-Nebenwerte und Anlageklassen) nutzen und eine möglichst breite Streuung beachten. Das klingt kompliziert, ist es aber nicht, wenn Sie einen weltweit anlegenden Fonds wählen. Am besten einen ETF-Fonds. Denn ETF-Fonds haben unschlagbare Kostenvorteile gegenüber klassische Aktien-Fonds.

So werden bei klassischen Aktien-Fonds beim Kauf bereits 5 Prozent Kosten (Ausgabeaufschlag) in Rechnung gestellt. Zudem wird die komplette Anlagesumme jährlich mit 1,5 bis 2 Prozent Verwaltungskosten belastet. Das geht mächtig zu Lasten der Rendite. Bei ETF-Fonds fallen dagegen jährlich nur 0,1 bis 0,6 Prozent Kosten an und keine Ausgabeaufschläge.

Hier sind die größten 1.600 Aktienunternehmen aus 23 Ländern abgebildet. Diese breite und ausgewogene Streuung können Sie mit einem ETF-Fonds auf Basis des MSCI-World erzielen. Das schöne dabei: Sie können in diese Fonds bereits ab 100 Euro anlegen und auch mit monatlichen Raten einen Vermögensaufbau planen.

Infografik: "Vermögen streuen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

5. Anpassung

Ihre Anlagestrategie sollten Sie bei besonderen Ereignissen bzw. Veränderung der Lebensumstände (z.B. Hochzeit, Familiengründung etc.) oder von Zeit zu Zeit überdenken und bei Bedarf anpassen. Durch die regelmäßigen Anpassungen sorgen Sie dafür, dass Ihre Anlagen jederzeit optimal auf Ihre Bedürfnisse und finanzielle Situation ausgerichtet sind.

Null- oder Negativzinsen fressen die Ersparnisse auf. Die Geldanlagen der Sparer lassen sich nicht mehr rentabel anlegen und wachsen nicht mehr. Im Gegenteil: Die Inflation zehrt an der Kaufkraft der Ersparnisse - die Geldanlagen werden immer weniger wert. Eine sinnvolle Anlagealternative bietet der Aktienmarkt. Mit einer geeigneten und ausgewogenen Anlagestrategie lassen sich mit Aktien gute Renditen erwirtschaften. Vorausgesetzt Sie sorgen für einen langen Anlagehorizont und einer möglichst breiten Streuung bei der Aktienauswahl. Ideal eignen sich dafür kostengünstige ETF-Index-Fonds, die zum Beispiel den MSCI-World-Index abbilden.