Fondsgebundene Rentenversicherung: Vor- und Nachteile

Der Vermögensaufbau für den Ruhestand wird immer schwieriger. Vorbei sind die Zeiten, in denen Sparer mit Sparbüchern, Festgeldanlagen, Tagesgeldkonten oder risikoarmen Pfandbriefen sich bequem eine gute Zusatzrente fürs Alter aufbauen konnten. Heute reichen die Zinsen und Erträge der meisten Geldanlagen nicht einmal mehr für den Inflationsausgleich aus. Mit klassischen Sparprodukten ist bei mickrigen Zinsen an eine Geldvermehrung nicht zu denken. Im Gegenteil: Inflation, Produktkosten und Steuer fressen die Erträge auf oder führen oft sogar zu einer Vermögensvernichtung.

Was also ist zu tun? Gibt es bequeme und ertragsstarke alternative Geldanlagen? Ja, eine davon ist die fondsgebundene Rentenversicherung. Mit ein bisschen Mut zum Risiko und der richtigen Produktauswahl lassen sich damit ordentliche Erträge erzielen.

In diesem Artikel erfahren Sie, wie eine fondsgebundene Rentenversicherung funktioniert und auf welche Vor- und Nachteile Sie achten sollten.

Was ist eine fondsgebundene Rentenversicherung?

Bei einer fondsgebundenen Rentenversicherung handelt es sich um eine besondere Form der Lebensversicherung – einer Produkt-Kombination aus einer kapitalbildenden Versicherung mit einer lebenslangen Rentenzahlung auf Fondsbasis.

Wie erfolgt bei einer fondsgebundenen Rentenversicherung die Kapitalbildung?

Die Höhe der Rente wird durch den Anlageerfolg und der Kapitalbildung aus den laufenden Einzahlungen bestimmt. Die Kapitalbildung erfolgt über Investmentfonds. Denn die Einzahlungen der Sparer werden nach Abzug der Kosten in Investmentfonds angelegt. Deshalb der Name "Fondsgebundene Rentenversicherung". Die Investmentfonds investieren das Fondsvermögen an den Börsen in Aktien, Anleihen oder Immobilien.

Welche Argumente sprechen für eine fondsgebundene Rentenversicherung?

Ein gutes Argument für dieses Produkt: An den Börsen lassen sich hohe Erträge erwirtschaften. Doch keine Rendite ohne Risiko. In schlechten Börsenjahren können auch hohe Verluste auftreten. Deshalb gibt es bei einer fondsgebundenen Rentenversicherung keine Rentengarantie. Die Höhe der Rentenzahlung richtet sich nach dem Anlageerfolg. Ein weiterer Produktvorteil: Eine fondsgebundene Rentenversicherung bietet attraktive Steuervorteile. Die Erträge bleiben bis zum Rentenbeginn steuerfrei und die Rentenzahlungen sind nur in der Höhe des Ertragsanteils steuerpflichtig.

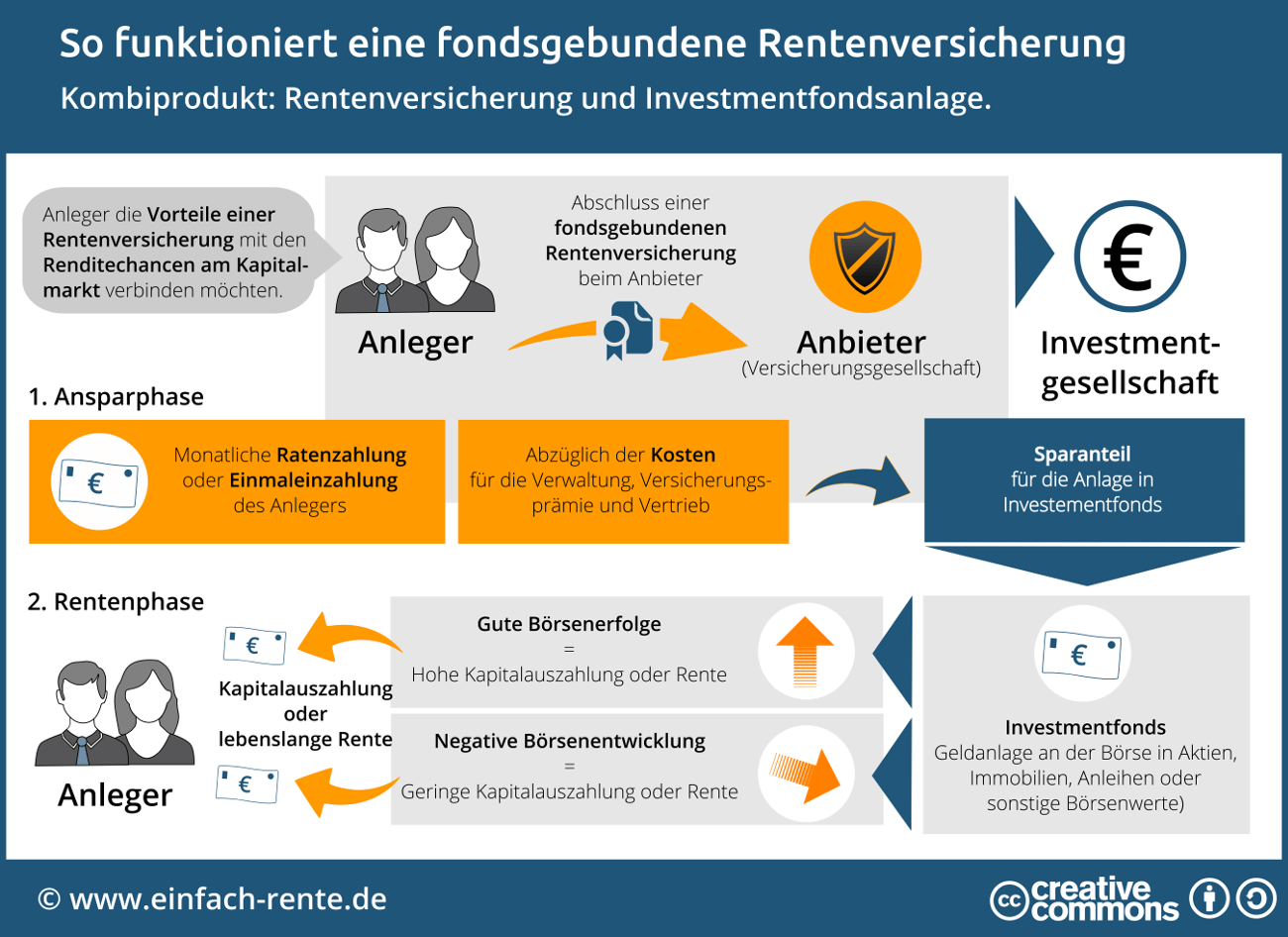

Die nachfolgende Infografik veranschaulicht, wie eine fondsgebundene Rentenversicherung funktioniert.

Infografik: "So funktioniert die fondsgebundene Rentenversicherung" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Anleger zahlen einen Einmalbetrag oder einen monatlichen Beitrag in eine fondsgebundene Rentenversicherung ein. Die Versicherungsgesellschaften ziehen von der Einzahlung die Kosten und die Versicherungsprämie ab. Der Restbetrag (Sparanteil) wird in ausgewählte Investmentfonds bei einer Fondsgesellschaft angelegt. Die Fonds investieren, je nachdem welche Fondsart der Anleger auswählt, in Aktien verschiedener Börsensegmenten. Die Wahl der Fonds entscheidet über die Ertragschancen.

Fondsgebundene Rentenversicherungen können von den Chancen an den Aktienmärkten profitieren und starke Renditen abwerfen. Aus den aufgebauten Kapitalstock wird zum vereinbarten Termin eine lebenslange Rente bezahlt. Da Aktienanlagen auch Risiken bergen, wird der Anlageerfolg und damit die Rentenhöhe nicht garantiert.

Welche Kosten fallen bei einer fondsgebundenen Rentenversicherung an?

Es gibt zwei wesentliche Kostenblöcke, auf die Sie bei der Produktauswahl achten sollten. Einmal fallen Kosten auf der Seite der Versicherung an und zweitens auf der Fondsseite. Eine fondsgebundene Rentenversicherung wird in der Regel von einer Versicherungsgesellschaft angeboten und verwaltet. Die Versicherungsgesellschaft lässt sich die Arbeit vergüten und stellt zum Beispiel Verwaltungs-, Risiko- und Abschluss- und Vertriebskosten in Rechnung. Dieser Kostenblock wird von ihrem Einzahlungsbetrag abgezogen. Nur der restliche Teil des Geldes, man spricht auch vom Sparanteil, steht tatsächlich zur Kapitalbildung und damit zum Kauf von Fondsanteilen zur Verfügung.

Doch auch beim Fondskauf und der Fondsverwaltung fallen Gebühren an. Die Fondsgesellschaft stellt Management- und Verwaltungsgebühren und zusätzlich Transaktionskosten in Rechnung. Die Fondskosten schmälern natürlich die Fondsrendite. Deshalb sollten Sie vor dem Abschluss auf die Kosten achten. Ein Grundsatz lautet: Eine günstige Kostenstruktur ist die Basis für einen guten Anlageerfolg. Ebenso wichtig ist der Anlageerfolg. Dieser hängt maßgeblich von der Qualität und Auswahl der Fonds ab.

Wie kann ich die Kosten einer fondsgebundenen Rentenversicherung erkennen?

Leider sind bei einer fondsgebundenen Rentenversicherung häufig nicht alle Kosten (Fachbegriff: Total Expense Ratio bzw. TER) erkennbar oder transparent aufgezeigt. Doch Sie können die Kosten selbst überprüfen. Die meisten Versicherungsgesellschaften werben beim Policen Abschluss mit einem hohen Anlageerfolg. Dem Kunden werden Modellrechnungen mit unterschiedlichen Prozentsätzen vorgestellt. Ein Beispiel hierzu aus einem Angebot einer Versicherungsgesellschaft:

| Angenommene Verzinsung: | 3,5 % |

| Monatliche Einzahlung: | 254,00 EUR (keine Dynamisierung) |

| Einzahlungsbeginn: | 01.01.2018 |

| Letztmalige Einzahlung: | 01.01.2064 |

| Einzahlungsdauer: | 46 Jahre |

| Deckungskapital plus Gewinnkapital nach 46 Jahren: | 302.224,23 € |

So erhalten Sie ein Gefühl für die Kosten:

Wenn Sie 254,00 EUR 46 Jahre mit 3,5 % Zinsen pro Jahr ansparen, dann würde der Endbetrag bei 343.139,65 EUR liegen. Die Differenz zum Ergebnis der Versicherungsgesellschaft beträgt bei diesem Beispiel über 40.000 EUR. Diese Differenz müsste Ihnen die Bank oder die Versicherungsgesellschaft erklären. Die Steuer wurde bei diesem Beispiel nicht berücksichtigt.

Modellberechnungen sollten Sie immer hinterfragen. Oft dienen diese Berechnungen dazu, um die Verträge besser an den Mann oder die Frau zu bringen. Lassen Sie sich nicht täuschen, rechnen Sie nach und hinterfragen Sie die Ergebnisse. Nur so können Sie die Auswirkungen der Kosten auf das Gesamtergebnis beurteilen und entsprechend handeln.

Welche Steuervorteile bieten fondsgebundene Rentenversicherungen?

Sie sollten die Beitragszahlung bei einer fondsgebundenen Rentenversicherung bis zum vereinbarten Renteneintritt durchhalten. Nur dann lohnt sich Versicherung aus steuerlicher Sicht. Denn sämtliche Erträge bis zum Rentenbeginn bleiben steuerfrei und die Rentenzahlung wird steuerlich begünstigt. Sie versteuern von der Rentenzahlung nur den Ertragsanteil. Wird die Versicherung vor dem Ablauf gekündigt, dann müssen Sie Abgeltungssteuer bezahlen.

Gibt es bei fondsgebundenen Rentenversicherungen Zusatzleistungen?

Auf Wunsch können Sie bei vielen Anbietern Zusatzleistungen wählen. Die Rentenfortzahlung oder Beitragsrückzahlung an Hinterbliebene, eine finanzielle Todesfallabsicherung und die Beitragsfreistellung bei Berufsunfähigkeit sind die üblichen Zusatzleistungen. Achten Sie auf die genaue Ausgestaltung dieser Wahlleistungen. Oft bietet die Zusatzleistung einen unzureichenden Schutz und eignet sich deshalb nicht als Vorsorge für eine Familie. In vielen Fällen sind Einzelpolicen, zum Beispiel Absicherung eines Todesfalles über eine Risikoversicherung, die bessere oder individuellere Lösung.

Für wen ist eine fondsgebundene Rentenversicherung interessant?

Von einer fondsgebundenen Rentenversicherung können Anleger profitieren, die neben der klassischen Altersvorsorge eine Zusatzrente benötigen und die Chance auf eine höhere Anlagerendite nutzen möchten. Gerade die Kombination einer Rentenversicherung mit Investmentfonds kann im Gegensatz zu einer klassischen Rentenversicherung eine attraktive Alternative sein. Die Wirtschaftlichkeit und die Gesamtrendite sind letztendlich von der Entwicklung der Börsen, von der Qualität bzw. der Auswahl der Fonds und den Gesamtkosten abhängig. Gut eignet sich das Produkt für jüngere Menschen. Die können Börsenschwankungen in der langen Zeit bis zur Rente besser aussitzen.

Vorteile einer fondsgebundenen Rentenversicherung

- Aufbau einer Zusatzrente für das Alter (Stichwort: Rentenlücke)

- Hohe Ertragschancen durch Investmentfondsanlagen

- Flexibilität durch Fondsauswahl/-anpassung und Gestaltung der persönlichen Anlagestrategie

- Wahlrecht beim Ablauf: Kapitalauszahlung oder lebenslange Rente

- Zusatzversicherungen sind möglich (Hinterbliebenenschutz, Berufsunfähigkeit etc.)

- Interessante Steuervorteile

Nachteile einer fondsgebundenen Rentenversicherung

- Verlustrisiko durch die Börsenanlagen der Fonds

- Laufende Kosten und Abschlussprovisionen

- Meist unzureichender Schutz durch die Zusatzversicherungen

- Verlustrisiko bei einer vorzeitigen Kündigung

- Keine Garantieverzinsung für das Endkapital oder die Rente

- Rendite und Rentenhöhe ist abhängig vom Anlageerfolg der Fonds

- Oft besteht nur eine eingeschränkte Fondsauswahl zur Verfügung

- Starre Bindung an einen Anbieter

Für das Alter vorzusorgen ist eine empfehlungswerte und sinnvolle Zukunftsplanung. Doch mit welchen Geldanlagen sollen Sie Vermögen aufbauen? Viele Geldanlagen erwirtschaften nur geringe Erträge. Häufig bleibt nach Abzug der Produktkosten, Steuer und Inflation wenig oder nichts mehr von den Zinseinnahmen übrig. Gerade bei Spareinlagen, Tagesgelder oder Festgeldanlagen wird oft sogar Kapital vernichtet. Eine Alternative: Eine fondsgebundene Rentenversicherung verbindet einen Fondssparplan in renditestarke Börsensegmente mit einer Rentenversicherung. Die Rentenzahlung ist abhängig vom erzielten Anlageerfolg an der Börse und dem angesparten Kapital. In guten Börsenjahren winken hohe Gewinne und bei einer schlechten Kursentwicklung Verluste. Bei Geldanlagen an den Börsen sollten Sie immer auf einen langen Anlagezeitraum achten. Deshalb ist die fondsgebundene Rentenversicherung gerade für jüngere Anleger geeignet. Erstklassige Angebote zeichnen sich durch niedrige Kosten und ein gutes Fondsangebot aus.