Lebensversicherung kündigen: Tipps zur Kündigung

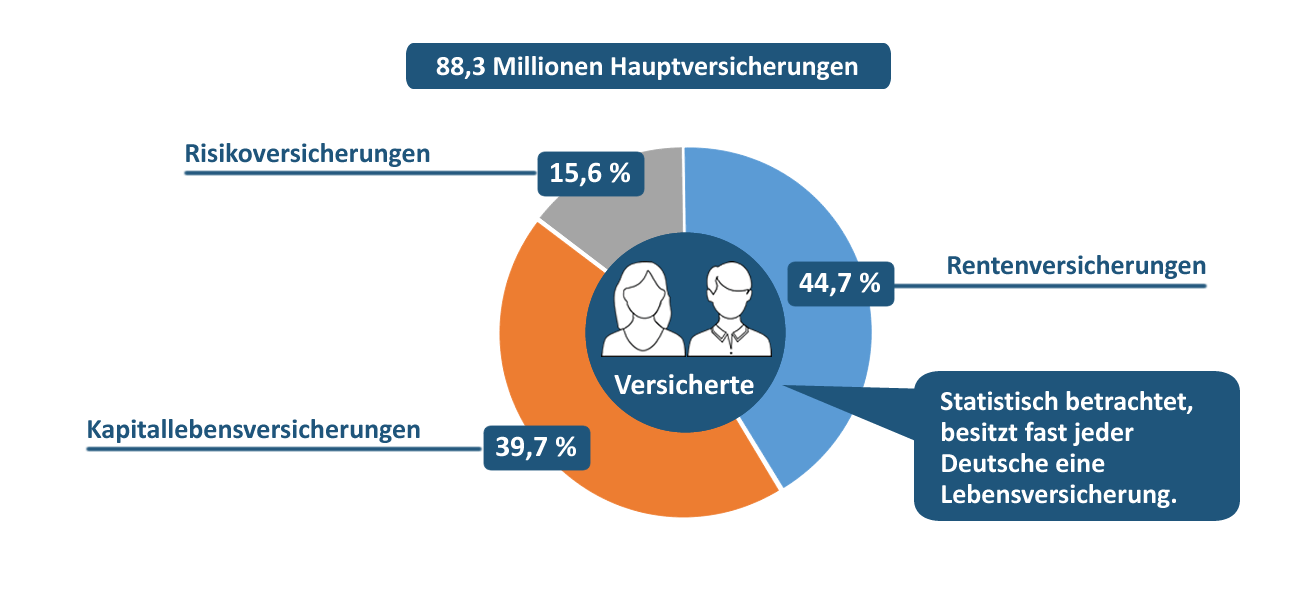

Lebensversicherungen sind bei den Bundesbürgern sehr beliebt. Über 88,3 Millionen Hauptversicherungen an Kapitallebens-, Risiko- und Rentenversicherungen sind im Bestand der Lebensversicherungsgesellschaften.

Fast jeder siebte Vertragsinhaber kündigt seine Kapitallebensversicherung vor dem Ablauf (Erlebensfall). Häufig werden bei einer Kündigung nicht einmal die Einzahlungen zurückbezahlt. Warum ist das so, welche Alternativen haben Sie und wie können Sie Verluste vermeiden?

Wer seine Lebensversicherung kündigt zahlt in der Regel drauf

Bei der Kündigung einer Lebensversicherung machen Sie in der Regel Verluste. Kapitallebensversicherungen werden zum Rückkaufswert abgerechnet und dieser Wert liegt meist viele Jahre bzw. Jahrzehnte unter der Summe der vom Kunden geleisteten Einzahlungen (Versicherungsbeiträge). Das liegt daran, weil die Versicherungsgesellschaften die Abschluss-, Vertriebskosten und die Kosten für die Risikoabsicherung mit den ersten gezahlten Beiträgen verrechnet haben. Dieser Vorgang wird als Zillmerung oder als "gezillmertes Nettobeitragsverfahren" bezeichnet. Höchstrichterliche Urteile haben dazu geführt, dass Versicherungsgesellschaften bei neuen Verträgen dieses Verfahren nur noch eingeschränkt anwenden dürfen.

So wirkt sich die Zillmerung auf den Rückkaufswert aus

Das nachfolgende Beispiel zeigt, wie sich die Zillmerung auf den Rückkaufswert einer Lebensversicherung negativ auswirkt.

| Bestandsjahr | Einzahlungen | Vertragswert (Rückkaufswert) |

|---|---|---|

| 1. Jahr | 1.400 Euro | 0 Euro |

| 2. Jahr | 2.800 Euro | 0 Euro |

| 3. Jahr | 4.200 Euro | 0 Euro |

| 4. Jahr | 5.600 Euro | 1.200 Euro |

| und so weiter... | ||

| 10. Jahr | 14.000 Euro | 13.500 Euro |

| 11. Jahr | 15.400 Euro | 15.500 Euro |

Wie kann ich eine Lebensversicherung kündigen?

Eine Kündigung durch den Vertragsinhaber ist jederzeit zum Ende einer Versicherungsperiode möglich. Bei monatlicher Ratenzahlung somit zum nächsten Monat (Zahlungstermin).

Sind bei einer Kündigung von Lebensversicherungen Steuern zu beachten?

Bei einer Kündigung vor dem Policenablauf müssen Sie die Zinsen versteuern, die ihre Lebensversicherung mit dem Sparanteil erwirtschaftet hat. Bei staatlich geförderten Verträgen, dazu zählt zum Beispiel Riester-Verträge, wird vom Staat auch die Riester-Förderung zurückgefordert.

Exkurs: Steuern bei Lebensversicherungen

Abschluss bis 2004: Bei Lebensversicherungen die vor 2005 abgeschlossen wurden, sind die Zinserträge grundsätzlich steuerfrei, wenn die Vertragslaufzeit mindestens 12 Jahre betragen hat.

Abschluss ab 2005: Die Zinserträge sind grundsätzlich zur Hälfte steuerfrei, wenn die Vertragslaufzeit mindestens 12 Jahre betrug.

Alternativen zur Kündigung einer Lebensversicherung

Versicherte fahren meist besser, wenn Sie eine Kapitallebensversicherung nicht kündigen. Folgende Alternativen sind möglich:

- Beitragszahlung ändern:

Wenn Sie kündigen, da Sie sich den Beitrag nicht mehr leisten können, dann sollten Sie prüfen, ob nicht eine Beitragsstundung, Beitragsfreistellung oder die Verkürzung der Laufzeit bessere Alternativen sind. Schreiben Sie einfach an ihre Lebensversicherungsgesellschaft und bitten Sie um eine Vertragsberechnung für die drei Möglichkeiten. - Versicherung beleihen:

Wenn Sie das Geld in der Versicherung kurzfristig benötigen oder eine Teilsumme davon, kann eine Kreditaufnahme bei der Bank eine Alternative sein. Sie verpfänden die Police als Sicherheit und die Bank oder Versicherungsgesellschaft gibt Ihnen dafür einen Kredit. Bei dieser Alternative müssen Sie prüfen, ob die Kosten für den Bankkredit nicht überwiegen oder die Steuerfreiheit der Erträge wegfällt. Überwiegen die Nachteile, dann ist eine Policenkündigung eventuell doch der bessere Weg. - Vertrag verkaufen:

Es gibt mehrere Anbieter, die bestehende Kapitallebensversicherungen aufkaufen und dabei mehr als den Rückkaufswert bezahlen. In der Regel werden nur Verträge aufgekauft, die bereits mehrere Jahre bzw. Jahrzehnte laufen.

Wann sollten Sie eine Lebensversicherung nicht kündigen?

Sie sollten an einer bestehenden Lebensversicherung festhalten, wenn ein hoher Garantiezins besteht oder die Erträge steuerfrei ausbezahlt werden oder/und die Rendite durch eine gute Überschussbeteiligung bzw. einen hohen Schlussbonus hoch ausfallen wird.

Keine Kündigung einer Lebensversicherung ohne Beratung

Wenn Sie an eine Kündigung einer Kapitallebensversicherung denken, dann sollten Sie nicht sofort handeln, sondern sich professionell und unabhängig beraten lassen. Erst wenn alle Alternativen geprüft wurden, haben Sie eine gute Entscheidungsmöglichkeit und können wirtschaftlich sinnvoll handeln.

Fast 90 Millionen Lebens-, Renten- und Risikoversicherungen sind im Bestand der deutschen Versicherungen. Doch fast jeder siebte Vertrag wird vor dem Ablauf der Police gekündigt. Häufig liegt der Rückzahlungsbetrag (Rückkaufswert) unter der Summe der Einzahlungen. Das liegt meist daran, dass bei vielen Verträgen sofort die Kosten für den Vertrieb bzw. Verwaltung und die Kosten für die Risikoabsicherung mit den Einzahlungen der ersten Jahre verrechnet werden. Doch es gibt Alternativen zur Kündigung einer Lebensversicherung. Um die für Sie beste Entscheidung zu treffen, sollten Sie sich von einem unabhängigen Experten beraten lassen.

- Steuerhinterziehung: Wann liegt Sie vor und welche Strafe droht?

- Rendite von Geldanlagen: Anlageklassen & historische Renditen

- Altersvorsorge für Selbstständige: Rentenfahrplan für Ihre finanzielle Unabhängigkeit im Alter

- Reich durch Daytrading? Wer das glaubt, ist selber schuld!

- Versicherungen als Teil der finanziellen Absicherung