Rentenbesteuerung: So werden Renten besteuert!

Wenn Sie demnächst in Rente gehen, müssen Sie einen Teil der Rente versteuern. Wer wie viel Steuer bezahlt, hängt von vielen unterschiedlichen Faktoren ab. Ob Sie als Rentner Steuern zahlen müssen, erfahren Sie in diesem Artikel. Alles Wissenswerte wurde hier zusammengestellt.

Ihre Rente und die Steuer

Die Rente wird von der Rentenkasse überwiesen. Die Höhe der Zahlung ergibt sich aus dem Rentenbescheid. Hier ist ein Brutto- und Nettobetrag ausgewiesen. Denn bei krankenversicherungspflichtigen Rentnern wird von der Rente noch die Krankenversicherung der Rentner (KVdR) und in der Regel der Beitrag für die Pflegeversicherung abgezogen. Der Nettobetrag wird überwiesen. Deshalb sind viele Rentner der Meinung, dass für die Rente keine Steuer zu bezahlen ist. Doch das ist falsch: Renten der gesetzlichen Rentenversicherung sind steuerpflichtig und müssen ab einem bestimmten Gesamteinkommen versteuert werden.

Das Renteneintrittsjahr bestimmt die Steuerpflicht

Seit dem Jahre 2005 gilt die sogenannte nachgelagerte Besteuerung. Die Höhe der Steuerpflicht ist abhängig vom Renteneintrittsjahr und lag 2015 bereits bei 50 Prozent. Der prozentuale Steueranteil steigt von Jahr zu Jahr.

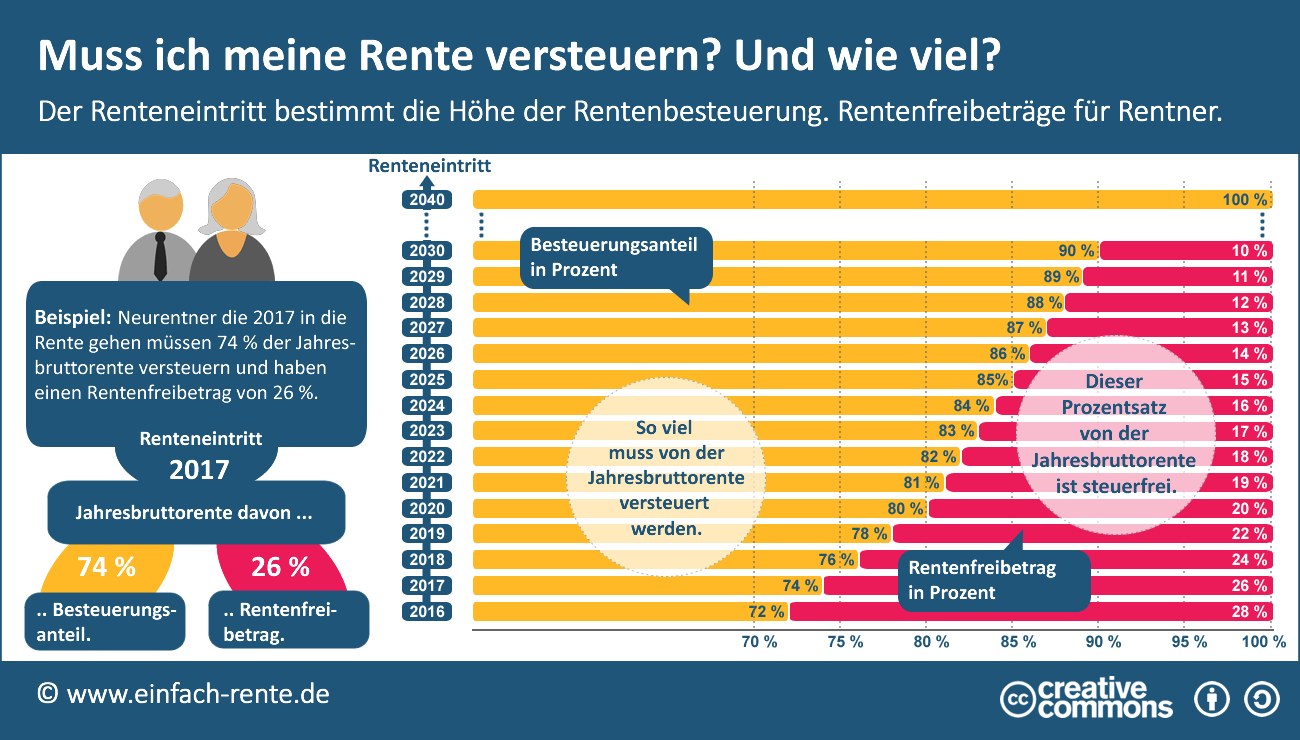

Infografik: "Muss ich meine Rente versteuern? Und wie viel?" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Lesebeispiel: Wenn ein Rentner 2016 in den Ruhestand geht, dann sind 72 % seiner Jahresbruttorente steuerpflichtig. Würde seine Jahresbruttorente 10.000 EUR betragen, dann müsste der Rentner 7.200 EUR versteuern.

Nachgelagerte Besteuerung der Rente

In einer Übergangszeit bis zum Jahr 2025 müssen die Renteneinkünfte stufenweise voll versteuert werden. Entscheidend ist das Kalenderjahr des Rentenbeginns. Je später der Renteneintritt, umso größer der Steueranteil. Wer 2020 in den Ruhestand startet, muss 80 Prozent versteuern und das auf Dauer. Erhält ein künftiger Rentner im Kalenderjahr 2030 erstmals Rente, sind 90 Prozent zu versteuern. Ab 2040 oder später sind alle Rentenzahlungen voll steuerpflichtig.

Tabelle: So viel Rente müssen Sie versteuern!

| Jahr des Renten |

Besteuerungs |

Prozentsatz für Renten |

|---|---|---|

| Bis 2005 | 50 | 50 |

| 2006 | 52 | 48 |

| 2007 | 54 | 46 |

| 2008 | 56 | 44 |

| 2009 | 58 | 42 |

| 2010 | 60 | 40 |

| 2011 | 62 | 38 |

| 2012 | 64 | 36 |

| 2013 | 66 | 34 |

| 2014 | 68 | 32 |

| 2015 | 70 | 30 |

| 2016 | 72 | 28 |

| 2017 | 74 | 26 |

| 2018 | 76 | 24 |

| 2019 | 78 | 22 |

| 2020 | 80 | 20 |

| 2021 | 81 | 19 |

| 2022 | 82 | 18 |

| 2023 | 83 | 17 |

| 2024 | 84 | 16 |

| 2025 | 85 | 15 |

| 2026 | 86 | 14 |

| 2027 | 87 | 13 |

| 2028 | 88 | 12 |

| 2029 | 89 | 11 |

| 2030 | 90 | 10 |

| 2031 | 91 | 9 |

| 2032 | 92 | 8 |

| 2033 | 93 | 7 |

| 2034 | 94 | 6 |

| 2035 | 95 | 5 |

| 2036 | 96 | 4 |

| 2037 | 97 | 3 |

| 2038 | 98 | 2 |

| 2039 | 99 | 1 |

| ab 2040 | 100 | 0 |

Lesebeispiel: Würden Sie im Laufe des Jahres 2022 in Rente gehen, dann sind 82 Prozent der Rente steuerpflichtig. Sie erhalten jedoch einen Rentenfreibetrag von 18 Prozent der Jahresbruttorente. Die Prozentsätze sind auf Dauer festgeschrieben und bleiben auch in den Folgejahren unverändert.

Rentenfreibetrag und Rentenanpassung

Rentenfreibetrag sorgt dafür, dass nur ein Teil der Rente zu versteuern ist. Die Höhe des Rentenfreibetrages richtet sich nach dem Renteneintritt und bleibt auch für die Folgejahre unverändert. Zudem wird der Rentenfreibetrag bei Rentenerhöhungen nicht angepasst. Nehmen wir die Zahlen aus dem Lesebeispiel zur Tabelle "So viel Rente müssen Sie versteuern!":

Rentenbeginn: Jahr 2022

Steuerpflichtiger Rentenanteil: 82 Prozent

Rentenfreibetrag von der Jahresbruttorente: 18 Prozent

Wenn die Jahresbruttorente 15.000 EUR beträgt, dann sind davon 18 Prozent (= 2.700 EUR Rentenfreibetrag) steuerfrei. Würde die Rente aufgrund einer Rentenanpassung auf 16.000 EUR ansteigen, dann bleibt der Rentenfreibetrag trotzdem bei 2.700 EUR. Von der Jahresrente sind bei diesem Beispiel 13.300 EUR (16.000 EUR Jahresbruttorente minus 2.700 EUR Rentenfreibetrag) zu versteuern.

Steuersystem in Deutschland

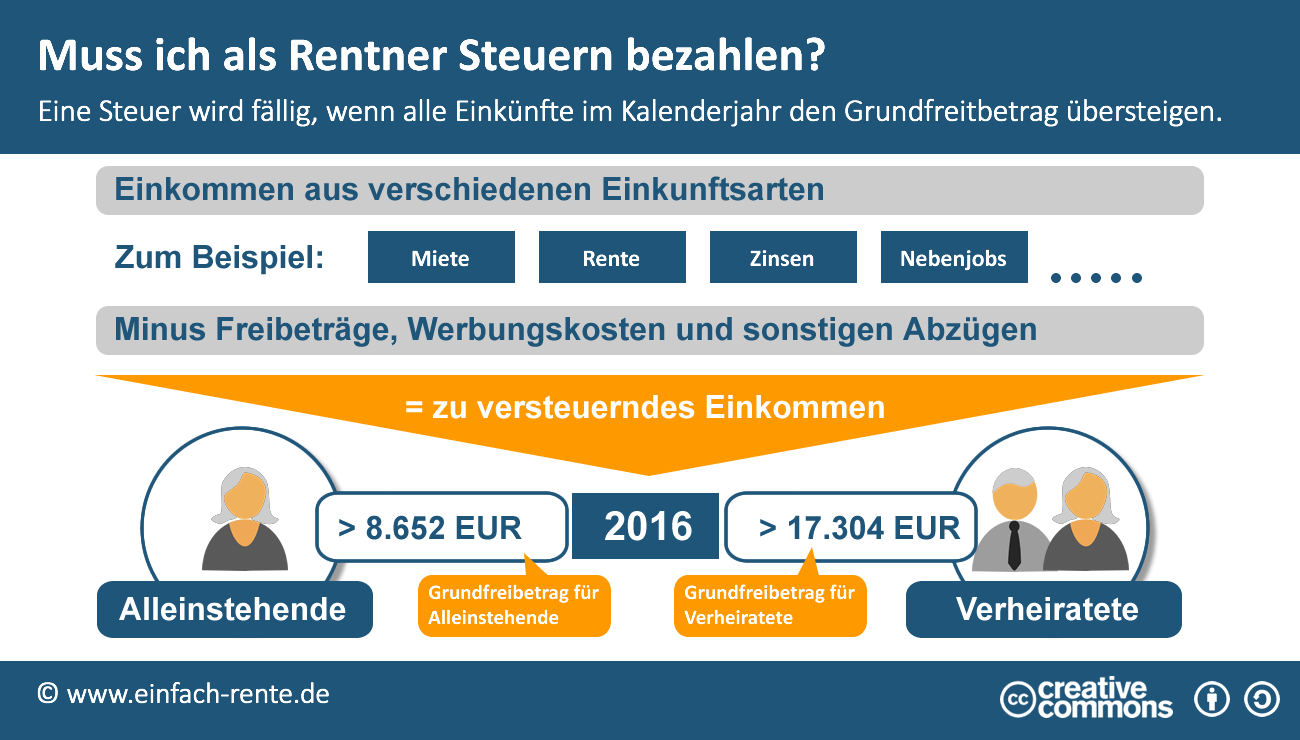

Das Steuersystem in Deutschland ist so aufgebaut, dass eine Steuererklärung erst notwendig wird, wenn die Jahreseinnahmen über den sogenannten Grundfreibetrag liegen. Liegen Sie mit Ihren Einkünften über diesen Freibetrag, dann müssen Sie Steuern zahlen. Der Gesetzgeber passt diesen Freibetrag regelmäßig an. Die nachfolgende Tabelle zeigt die aktuellen Grundfreibeträge.

| Jahr | Grund |

Grund |

|---|---|---|

| 2018 | 9.000 Euro | 18.000 Euro |

| 2017 | 8.820 Euro | 17.640 Euro |

| 2016 | 8.652 Euro | 17.304 Euro |

| 2015 | 8.472 Euro | 16.944 Euro |

| 2014 | 8.354 Euro | 16.708 Euro |

| 2013 | 8.130 Euro | 16.260 Euro |

| 2012 | 8.004 Euro | 16.008 Euro |

| 2011 | 8.004 Euro | 16.008 Euro |

| 2010 | 8.004 Euro | 16.008 Euro |

| 2009 | 7.834 Euro | 15.668 Euro |

| 2008 | 7.664 Euro | 15.328 Euro |

| 2007 | 7.664 Euro | 15.328 Euro |

Lesebeispiel: Im Jahr 2016 beträgt der Grundfreibetrag für Ledige 8.652 EUR und für Verheiratete 17.304 EUR. Somit müssen Ledige im Kalenderjahr 2016 Steuern zahlen, wenn alle ihre Einkünfte (Rente, Mieteinnahmen, Zinsen/Kapitaleinkünfte etc.) höher als 8.652 EUR liegen. Ehepaare haben den doppelten Freibetrag.

Muss ich als Rentner Steuern bezahlen?

Wenn Sie als Rentner höhere Einkommen als die Grundfreibeträge besitzen, müssen Sie eine Steuererklärung erstellen bzw. werden vom Finanzamt zur Abgabe einer Steuererklärung aufgefordert.

Ob Sie tatsächlich Steuer bezahlen müssen und wie viel, hängt aber nicht nur vom Grundfreibetrag, der steuerpflichtigen Rente und einem eventuellen Rentenfreibetrag ab, sondern von vielen weiteren Faktoren. Denn Rentner können genau wie Arbeitnehmer Ihr zu versteuerndes Einkommen senken, etwa durch den Ansatz von außergewöhnlichen Belastungen (Arztkosten, Pflegeheim etc.), Werbungskosten (Kosten für Rentenberatung etc.), einem Behinderten-Pauschbetrag, Altersentlastungsbetrag, Sonderausgaben und eventuell weiteren Freibeträgen. Als Rentner können Sie auch die Beiträge zur Kranken- und Pflegeversicherung und Vorsorgebeiträge (z.B. Haftpflicht- oder Unfallversicherung) steuerlich geltend machen. Nur was nach diesen Abzügen übrig bleibt muss versteuert werden. Aber auch nur, wenn der Betrag über den Grundfreibeträgen liegt.

Infografik: "Muss ich als Rentner Steuern bezahlen?" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Infografik Muss ich als Rentner Steuern bezahlen? zeigt Ihnen die Ermittlung des zu versteuernden Einkommens. Das zu versteuernde Einkommen wird im Rahmen der Steuererklärung ermittelt.

Beispiel Rentenbesteuerung

Vereinfacht kann eine Rentenbesteuerung wie folgt dargestellt werden:

Bruttojahresrente (Altersrente)

? Rentenfreibetrag

+ sonstige Einkünfte (Zinsen, Mieten etc.)

= Gesamtbetrag aller Einkünfte

? Abzüge und Freibeträge (Vorsorgeaufwendungen, Werbungskosten etc.)

= zu versteuerndes Einkommen

Das Zu versteuernde Einkommen wird nach dem aktuellen Steuertarif versteuert. Ein alleinstehender Rentner müsste in 2016 nur Steuern bezahlen, wenn das "zu versteuerndes Einkommen" über den Grundfreibetrag von 8.652 Euro liegt. Denn ein "zu versteuernde Einkommen" wird bis zum Grundfreibetrag keiner Einkommensteuer unterworfen. Ehepaare haben den doppelten Grundfreibetrag.

Werden die Grundfreibeträge überschritten, nur dann wird eine Steuerzahlung fällig. Die Höhe der Steuer ergibt sich aus dem aktuell gültigen Einkommensteuertarif. Der Tarif ist progressiv, was bedeutet: Wenn das Jahreseinkommen hoch ist, bezahlen Sie viel bzw. mehr Steuern. Haben Sie ein niedriges Jahreseinkommen, bezahlen Sie wenig Steuern.

Das Video "Muss ich meine Rente versteuern? Und wie viel?" gibt Ihnen einen Überblick zum Thema Steuerpflicht bei der Rente.

Übrigens: Als künftiger Rentner sollten Sie Ihren Vorsorgestatus frühzeitig checken. Nur wenn Sie wissen, welche Rente Sie erwartet, können Sie gegensteuern und bei Bedarf zielgerichtet eine private und betriebliche Altersvorsorge aufbauen.

Wichtiger Hinweis: Steuerberatung oder individuelle Steuerberechnungen dürfen und können wir nicht anbieten. Aus rechtlichen Gründen ist die Steuerberatung den Steuerberatern, Lohnsteuerhilfevereinen und den Finanzämtern vorbehalten. Wir beschränken uns aus diesen Gründen nur auf allgemeine Hinweise.