Etappenstrategie: Mit Ersparnissen die Rente sichern

Endlich in Ruhestand - aber die Rente im Alter reicht nicht aus, um ohne finanzielle Sorgen leben zu können? Dann sollten Sie sich mit der Etappenstrategie befassen. Lesen Sie wie Sie damit ohne Vermögensabschöpfung bis ins hohe Alter die monatliche Rente aus Ihren Ersparnissen aufbessern.

Anlagestrategie für die Rentenjahre

Um die Jahre im Ruhestand genießen zu können braucht es eine ausreichend hohe Rente. Reichen die Alterseinkünfte jedoch nicht aus, um den gewohnten Lebensstandard zu sichern, wird ein Zusatzeinkommen aus den Ersparnissen benötigt. Umso wichtiger ist es, das angesparte Vermögen klug anzulegen, damit es ein laufendes Zusatzeinkommen bis ins hohe Alter abwirft.

Mit der Etappenstrategie können Sie eine Vermögensabschöpfung aus Ihren Ersparnissen, trotz der regelmäßigen Entnahme einer Zusatzrente, vermeiden. Das Vermögen wird, wie es der Name schon vermuten lässt, in verschiedenen Zeitspannen (Etappen) angelegt und in einen Verbrauchs- und Wachstumsteil aufgeteilt.

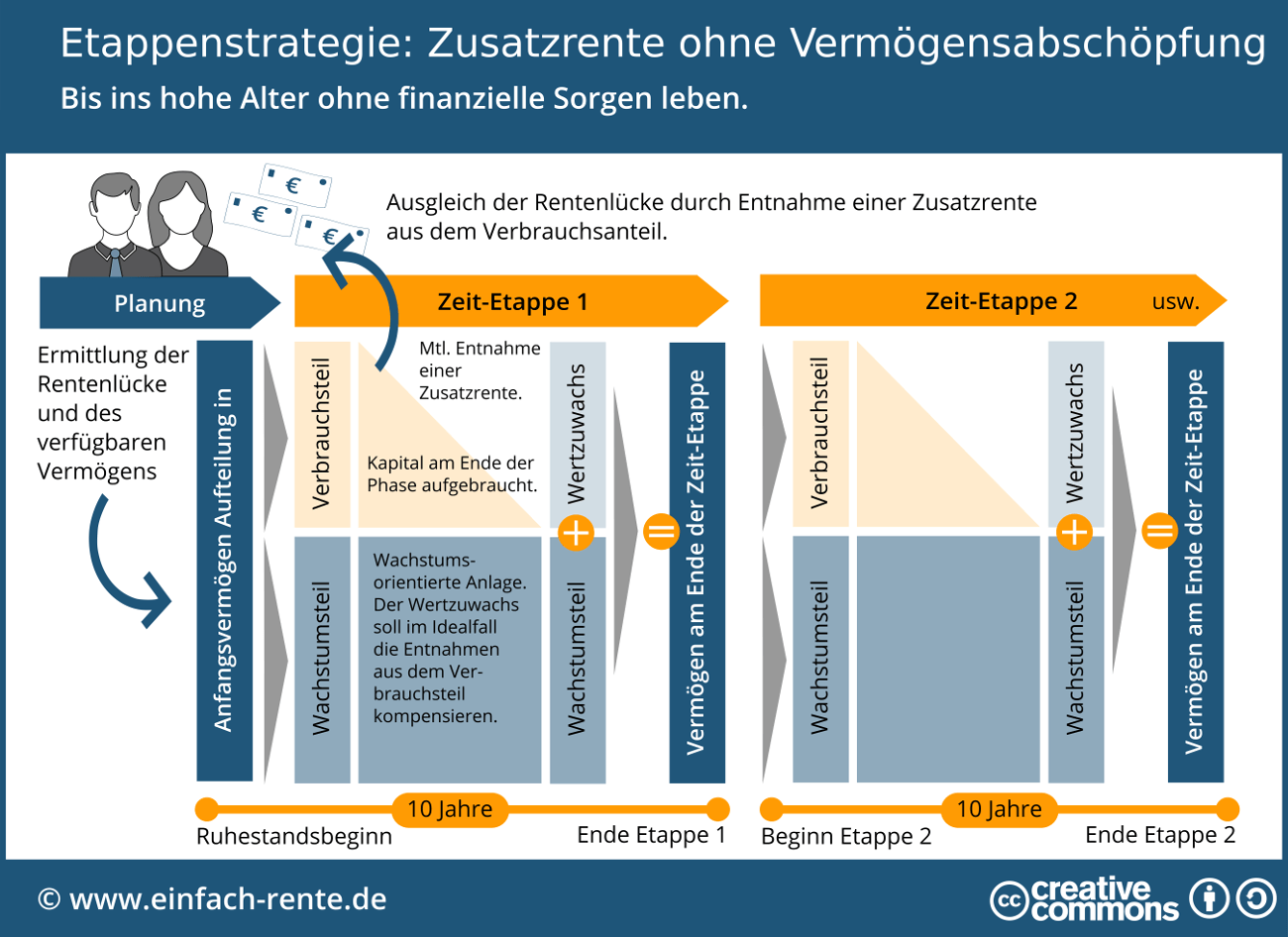

Die Infografik "Etappenstrategie: Zusatzrente ohne Vermögensabschöpfung" illustriert wie Sie aus Ihrem Vermögen eine Zusatzrente bis ins hohe Alter erzielen.

Infografik: "Etappenstrategie: Zusatzrente ohne Vermögensabschöpfung" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die folgenden 5 Schritte zeigen Ihnen, wie Sie die Etappenstrategie sinnvoll umsetzen können.

Schritt 1: Ausgaben-/Einnahmenplanung und Vermögensaufstellung

Bevor Sie mit der Umsetzung der Etappenstrategie starten, sollten Sie sich einen Überblick über die laufenden Ausgaben, Einnahmen und verfügbarem Anlagevermögen verschaffen. Nur eine solide und belastbare Ausgabenplanung zeigt Ihnen, welche monatlichen Lebenshaltungskosten Sie zu tragen haben. Davon ziehen Sie die laufenden Einnahmen (gesetzliche und betriebliche Rente, Mieteinnahmen etc.) ab und erhalten als Differenz die Rentenlücke.

Beispiel zur Ermittlung der Rentenlücke:

3.000 Euro Durchschnittliche Lebenshaltungskosten

- 2.200 Euro Durchschnittliche Renten-/Pensionseinkommen

= 800 Euro Rentenlücke

Das Ziel der Etappenstrategie ist es, diese Lücke aus Ihren Vermögenswerten zu schließen. Deshalb sollten Sie alle verfügbaren bzw. liquiden Vermögenswerte (Lebensversicherung, Spargelder, Bankanlagen, Depotwerte etc.) ermitteln. Dieser Kapitalstock soll Ihnen bis ins hohe Alter eine sichere Zusatzrente sichern.

Schritt 2: Vermögensaufteilung in Verbrauchs- und Wachstumsteil

Die Grundidee der Etappenstrategie besteht darin, das verfügbare Vermögen in folgende zwei Vermögensteile zu splitten:

Der Verbrauchsteil dient dazu, während einer frei gewählten Jahres-Etappe, durch gezielten Substanzverbrauch den Rentenfehlbetrag auszugleichen. Aus dem Verbrauchsteil wird die monatliche Zusatzrente in Höhe der Rentenlücke entnommen. Am Ende der Zeit-Etappe ist der Verbrauchsteil vollständig aufgebraucht.

Der zweite Vermögensteil, der sogenannte Wachstumsteil, soll im Idealfall den Substanzverbrauch aus dem Verbrauchsteil durch Wertzuwächse kompensieren. Damit das funktioniert, müssen renditestarke Geldanlagen und eine wachstumsorientierte Anlagestrategie gewählt werden. Wachstumsstarke Geldanlagen unterliegen Wertschwankungen. Um diese über die Jahre auszugleichen ist für den Wachstumsteil ein langfristiger Anlagehorizont zu empfehlen.

In der Praxis wird die Etappenstrategie häufig in Zehn-Jahres-Etappen aufgeteilt und der Wachstumsteil überwiegend in renditestarke Aktien angelegt. Hierzu eignen sich besonders gut kostengünstige ETF-Fonds mit einer globalen Ausrichtung und breiter Anlagestreuung. So bietet zum Beispiel ein ETF-Fonds auf den MSCI World eine Streuung in mehr als 1.600 Aktien aus 23 entwickelten Industrieländern.

Schritt 3: Berechnung der Höhe des Verbrauchsteils

Aus dem Verbrauchsteil wird die monatliche Zusatzrente entnommen. Dieser Vermögensteil wird in der gewählten Zeit-Etappe vollständig aufgebraucht. Deshalb richtet sich die Höhe des Verbrauchsteil nach der Höhe der Rentenlücke (Entnahme), der geplanten Erträge und der Dauer der Etappe.

Verfügbare bzw. liquide Vermögenswerte: 250.000 Euro

Dauer der Etappe: 10 Jahre

Monatliche Rentenlücke bzw. geplanter Entnahmebetrag: 800,00 Euro

Erwarteter Ertrag nach Steuern und Kosten für den Verbrauchsteil: 0,5 % p.a.

Anlagen: Risikoarme Geldanlagen, Festgelder, kurzfristige Staatsanleihen etc.

Ergebnis: 94.000 Euro Verbrauchsteil

Bei einem Verbrauchsteil von 94.000 Euro können bei einer Verzinsung von 0,5 % monatlich 800,00 Euro entnommen werden. Nach 10 Jahren ist das Anlagekapital vollständig aufgebraucht.

Schritt 4: Berechnung der Höhe des Wachstumsteils

Die Höhe des Wachstumsteils ergibt sich aus dem Vermögensbedarf für die Geldentnahme. Im obigen Beispiel ergibt sich folgender Wachstumsteil:

Vermögensbedarf für den Verbrauchsteil: 94.000 Euro

Ergebnis: 156.000 Euro Wachstumsteil

Damit der Wachstumsteil in 10 Jahren die vollständige Entnahme für die Zusatzrente kompensieren kann, wird ein jährlicher Wertzuwachs von 4,83 % nach Kosten, Steuern und Inflation benötigt. Der Wachstumsteil soll innerhalb der 10 Jahres-Etappe genügend Kapital aufbauen, um die nächste Zehn-Jahres-Etappe zu finanzieren. Die dafür benötigten Erträge können Anleger nicht mit Sparguthaben & Co. erwirtschaften.

Will man eine Rendite von 4,83 % erreichen, muss eine Investition in wachstumsorientierte und renditestarke Anlagen erfolgen. Renditen nach Steuer, Kosten und Inflation sind in dieser Höhe möglich. So konnten zum Beispiel globale Aktienanlagen inflationsbereinigt langfristig eine historische Gesamtrendite von über 5 % erreichen.

Schritt 5: Strategieprüfung / Neue Etappe

In der Regel sollten Sie die gewählte Anlage- bzw. Etappenstrategie nur bei wirklich wichtigen persönlichen Veränderungen wechseln. So kann zum Beispiel der Tod eines Lebenspartners dazu führen, dass mehr oder weniger Entnahmen aus dem Verbrauchsteil benötigt werden. Die Historie zeigt, dass Kurseinbrüche bei wachstumsorientierten Anlagen wie Aktien häufig sehr heftig ausfallen, da Krisen (z.B. Corona-Pandemie, Bankenkrise etc.) viele Anleger verunsichern. Das Sicherungsbedürfnis führt häufig zu unüberlegten Aktienverkäufen und die Börsen rauschen in die Tiefe. Erfahrene Anleger wissen, dass Panikverkäufe meist deshalb zu Verlusten führen, weil die Verkäufe zu Tiefstkursen erfolgen und der nächste Börsenaufschwung verpasst wird.

In diesem Video erfahren Sie kurz und bündig, wie Sie die Etappenstrategie clever umsetzen können.

Mit einer Etappenstrategie können Anleger sich aus Ihrem Vermögen eine zuverlässige Zusatzrente sichern. Die Umsetzung ist einfach durchzuführen und der Betreuungsaufwand ist gering. Das verfügbare Vermögen wird in zwei Teile aufgeteilt: Ein Verbrauchsteil sichert durch Entnahmen die monatliche Zusatzrente. Am Ende der Zeit-Etappe ist dieses Kapital vollständig aufgebraucht. Der Wachstumsteil wird so angelegt, dass er im Idealfall innerhalb der Zeit-Etappe die Entnahmen aus dem Verbrauchsteil kompensiert. Falls das gelingt, steht am Ende der Zeit-Etappe das ursprüngliche Kapital für die nächste Zeit-Etappe zur Verfügung.

- Corona & Börse: Wann ist eine günstige Kaufgelegenheit?

- Anlagestrategie: Punkte, die für eine erfolgreiche Geldanlage wichtig sind

- Altersvorsorge ab 50 Jahren: So planen Sie für die Rente

- Altersvorsorge: Finanzierungsplanung für den Immobilienkauf

- Rente mit 60: So klappt es ohne Einbußen! (Tipps & Fakten)