Entgeltumwandlung einfach erklärt (Definition)

Mit einer Entgeltumwandlung können Arbeitnehmer/-innen staatlich gefördert für das Alter vorsorgen. Sie verzichten bei der Entgeltumwandlung auf die Auszahlung eines Teils des Gehalts. Dieser einbehaltene Betrag wird direkt vom Arbeitgeber in eine Betriebsrente einbezahlt. Die Betriebsrente steht dem jeweiligen Arbeitnehmer/-in als Altersvorsorge zu.

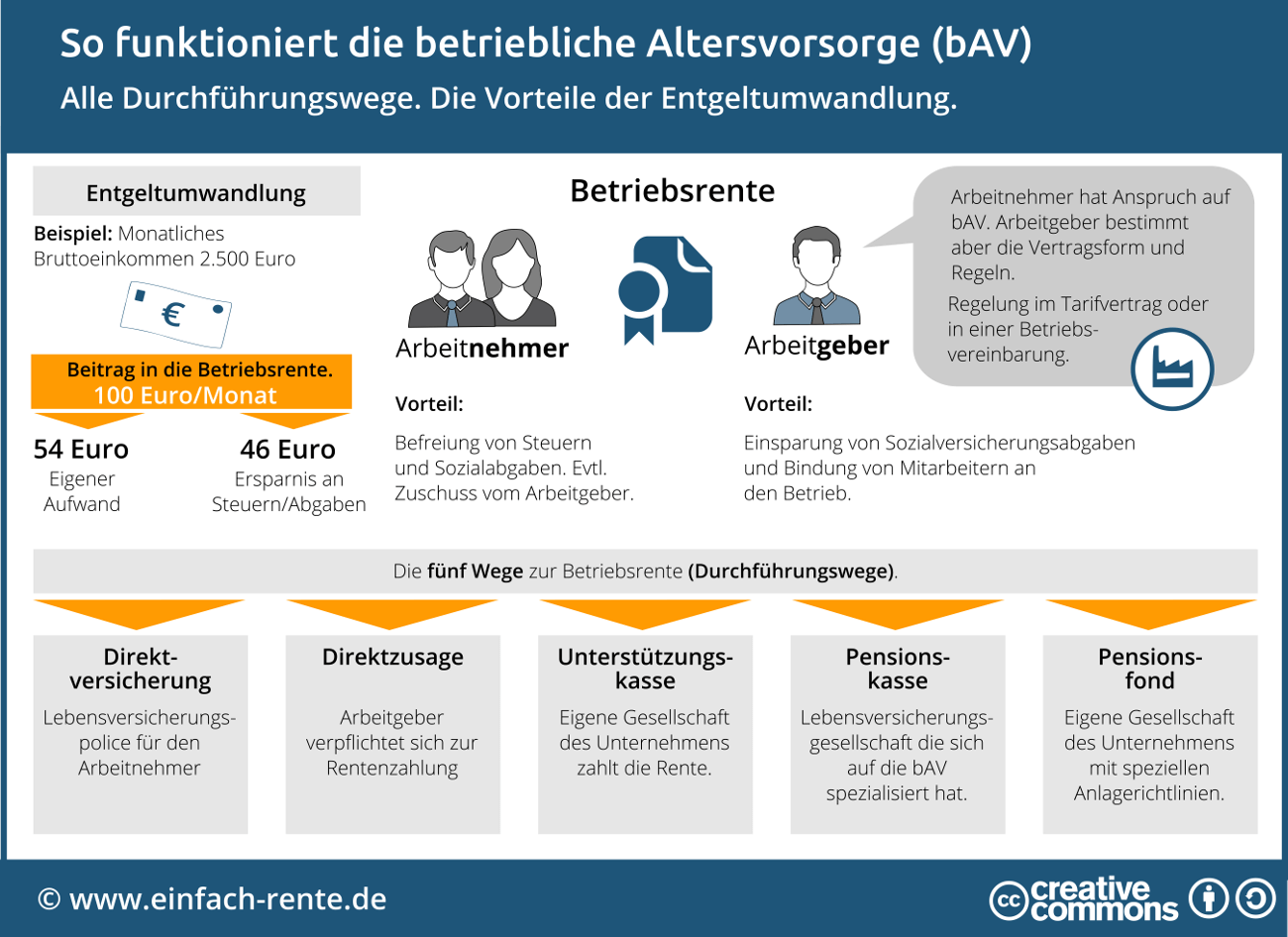

Für die Entgeltumwandlung gibt es folgende fünf Vorsorgemodelle (Durchführungswege):

- Direktversicherung

- Pensionskasse

- Pensionsfonds

- Unterstützungskasse

- Pensionszusage

Alle Arbeitnehmer/-innen haben einen Rechtsanspruch auf Entgeltumwandlung. Der Arbeitgeber bestimmt jedoch die Vertragsvariante und das Vorsorgemodell.

So funktioniert die Entgeltumwandlung:

- Zwischen Arbeitnehmer/-innen und Arbeitgeber wird vereinbart, dass ein Teil des Gehalts nicht ausbezahlt wird, sondern direkt in eine betriebliche Altersvorsorge (bAV) fließt.

- Der Arbeitgeber zahlt den vereinbarten Betrag direkt aus dem Bruttogehalt in die jeweilige Betriebsrente ein. Da die Einzahlung aus dem Bruttogehalt erfolgt, müssen die Arbeitnehmer/-innen auf den Einzahlungsbetrag keine Steuer und Sozialversicherungsbeiträge bezahlen.

- Die Arbeitnehmer/-innen erhalten im Versorgungsfall bzw. im Alter die Leistung aus der Betriebsrente ausbezahlt. Damit können sie sich neben der gesetzlichen Rente eine betriebliche Zusatzrente aufbauen und mit Unterstützung des Arbeitgebers die Rentenlücke schließen.

Infografik: "So funktioniert die betriebliche Altersvorsorge (bAV)" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Worin besteht bei der Entgeltumwandlung die Förderung?

Arbeitnehmer/-innen müssen in etwa nur die Hälfte des Einzahlungsbetrages in die Betriebsrente selbst bezahlen.

Mehr zum Thema "Entgeltumwandlung":

Entgeltumwandlung: Lohnt sich die Betriebsrente?