Pensionsfonds einfach erklärt (Definition)

Mit Pensionsfonds können Sie sofort Steuern sparen, da die monatlichen Einzahlungen steuerfrei und sozialversicherungsfrei vom Bruttoeinkommen (Entgeltumwandlung) erfolgen. Warum sich ein Pensionsfonds als betriebliche Altersvorsorge (bAV) lohnt, erfahren Sie in dieser Zusammenfassung.

Definition: Was ist ein Pensionsfond?

Bei der betrieblichen Altersvorsorge (bAV) können Sie das Geld in fünf verschiedene Modelle (Durchführungswege) stecken. Neben der Direktzusage, Unterstützungskasse, Pensionskasse und Direktversicherung gibt es den Pensionsfonds. Ein Pensionsfonds ist eine Vorsorgeeinrichtung, die dem Arbeitnehmer oder seinen Hinterbliebenen eine Altersvorsorgeleistung in Form einer lebenslangen Rente oder Einmalzahlung gewährt. Pensionsfonds zählen in Deutschland zur betrieblichen und kapitalgedeckten Altersvorsorge.

Wie kann ich in einen Pensionsfonds einzahlen?

Bei einem Pensionsfonds zahlen sie aus Ihrem Bruttoeinkommen eine bestimmte monatliche Summe ein. Da die Einzahlung also direkt aus Ihrem Bruttoeinkommen erfolgt, spricht man von einer Entgeltumwandlung. Der Vorteil für Sie: Die Einzahlungssumme müssen Sie nicht versteuern oder daraus Beiträge für die Krankenkasse und Rentenkasse bezahlen. Die Entgeltumwandlung führt zu hohen Ersparnissen und Steuervorteilen.

Welche Steuern und Sozialabgaben fallen bei einem Pensionsfonds an?

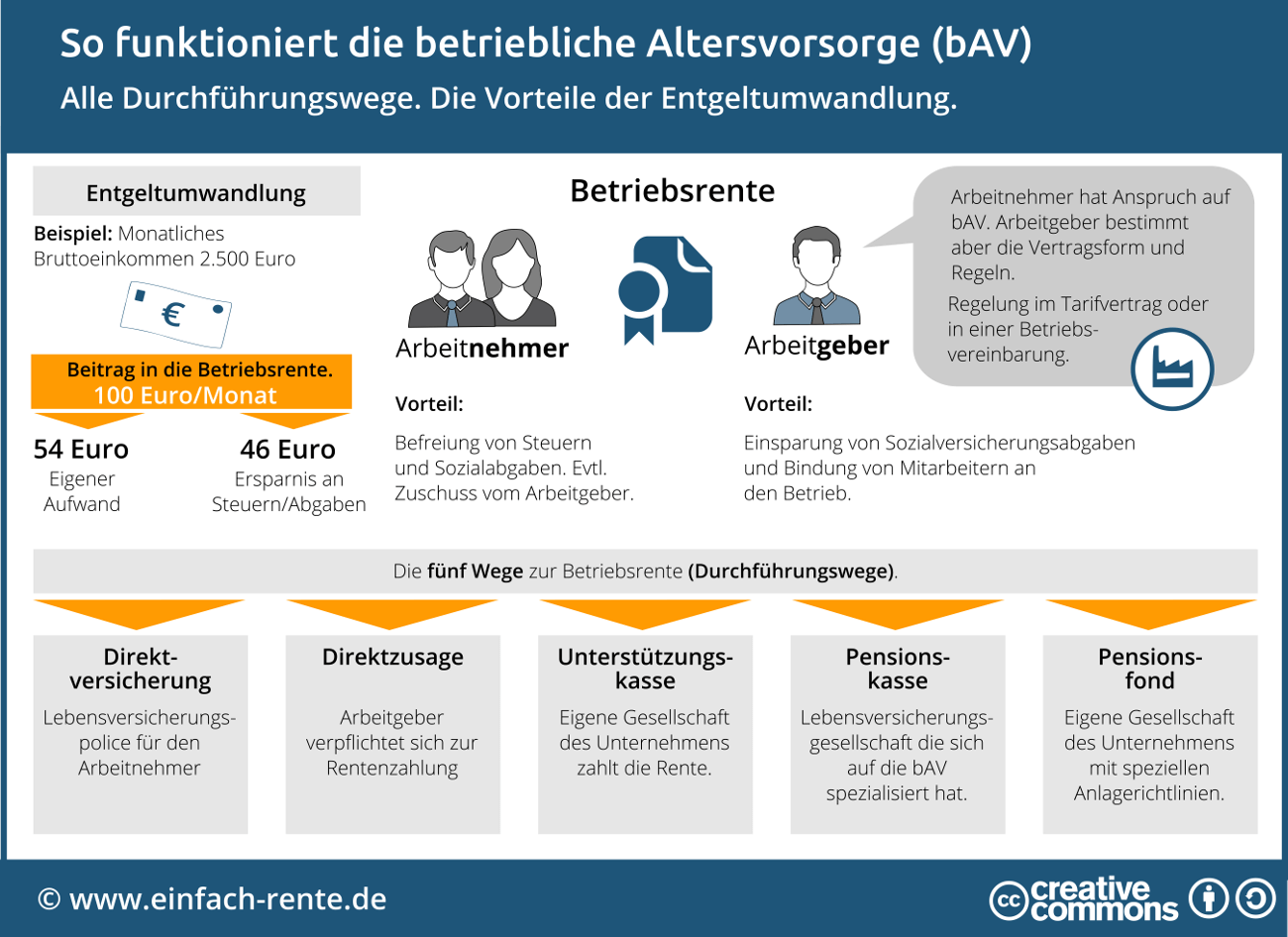

Die monatlichen Einzahlungen sind in der Regel steuerfrei und sozialversicherungsfrei. Die Infografik "So funktioniert die betriebliche Altersvorsorge (baV)" zeigt die finanziellen Vorteile der Entgeltumwandlung.

Infografik: "So funktioniert die betriebliche Altersvorsorge (bAV)" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

In dem Rechenbeispiel wird ein monatliches Bruttogehalt von 2.500 Euro angenommen. Wenn ein Arbeitnehmer über seinen Arbeitgeber in einen Pensionsfonds beispielsweise monatlich 100 Euro aus seinem Bruttogehalt investiert, dann beträgt sein Nettoaufwand lediglich rund 54 Euro, da sich durch die Entgeltumwandlung eine Reduzierung der Steuer und Sozialabgaben von 46 Euro ergibt. Zudem erhalten viele Arbeitnehmer einen Zuschuss vom Arbeitgeber. Die maximale Summe der Entgeltumwandlung orientiert sich an der Beitragsbemessungsgrenze der deutschen Rentenversicherung. Im Rentenalter, also während der Auszahlungsphase, müssen Sie jedoch die Rente mit Ihrem persönlichen Steuersatz versteuern.

Wie erfolgt bei einem Pensionsfonds die Aus- bzw. Rentenzahlung?

Bei einem Pensionsfonds erhalten Sie am Ende der Laufzeit eine Rente bis zum Lebensende. Sie können sich aber auch für eine Sofortauszahlung (Kapitalwahlrecht) entscheiden. Dann erhalten Sie zum Beispiel 30 % des Geldes in Form einer Einmalzahlung. Aus der restlichen Summe wird eine lebenslange Rente berechnet. Zu beachten ist, dass Sie den Auszahlungsbetrag voll versteuern müssen und Beiträge zur Kranken- und Pflegeversicherung anfallen.

Eine vorzeitige Auflösung des Pensionsfonds führt zu einer förderschädlichen Verwendung. In diesem Fall müssen Sie unter anderem alle gewährten Vorteile und Steuerersparnisse zurückzahlen.

Wie wird das Geld in einem Pensionsfonds angelegt?

Bei einem Pensionsfonds erfolgt die Geldanlage in börsennotierten Aktien oder Aktienfonds. Diese Form der Geldanlage bietet die Chance auf hohe Renditen, kann aber auch zu Kursschwankungen und Verlusten führen. Die Summe der Einzahlungen ist jedoch bis zum Rentenbeginn garantiert.

Ein Pensionsfonds ist besonders für Arbeitnehmer interessant, die eine renditeorientierte Geldanlage an der Börse suchen, um damit ihre zukünftigen Rentenleistungen steigern zu können. Ein weiterer Vorteil liegt in der Entgeltumwandlung. Denn durch die Beitragszahlung aus dem Bruttogehalt, ergeben sich hohe steuerliche Vorteile und die Möglichkeit Lohnnebenkosten bzw. Sozialversicherungsbeiträge zu reduzieren. Dieser Effekt führt häufig dazu, dass die Arbeitnehmer nur die Hälfte des monatlichen Einzahlungsbetrages selbst aufbringen müssen.