Rentenlücke schließen

In diesem Artikel zeigen wir Ihnen, mit welchen Strategien Sie eine Rentenlücke schließen können.

Im Alter bekommt das Vermögen eine neue Aufgabe

Während Ihrer Erwerbsphase haben Sie durch Konsumverzicht (= Sparen) Vermögen gebildet. Im Ruhestand übernimmt das aufgebaute Vermögen eine neue Aufgabe: Es steht Ihnen für den Konsum und die Lebenshaltungskosten im Ruhestand zur Verfügung.

Als Vorsorgekapital soll das angesparte Vermögen den Einkommensbedarf in Form von Erträgen und durch Entnahmen sichern. Dabei stellt sich die Frage, ob das Vermögen in seiner Substanz ganz oder teilweise erhalten bleiben kann oder ob ein Vermögen zur Deckung der Vorsorgelücke aufgebraucht wird.

Die Vermögensfrage: Reicht mein Vermögen aus, um die Lücke zu schließen?

Die Beantwortung dieser Frage hängt in erster Linie von Ihrer Lebenserwartung ab. Denn die Lebenserwartung bestimmt neben dem Zinsertrag die Höhe des notwendigen Vermögens. Haben Sie eine lange Lebenserwartung, benötigen Sie grundsätzlich einen höheren Kapitalstock für Rentenzahlungen, als bei einer kurzen Lebenserwartung. Bei unserer Vorsorgeanalyse verwenden wir für die kalkulatorische Berechnung der Lebenserwartung die Sterbetafel DAV 2004, die in der Regel bei der Tarifkalkulation der Versicherungsgesellschaften Verwendung findet.

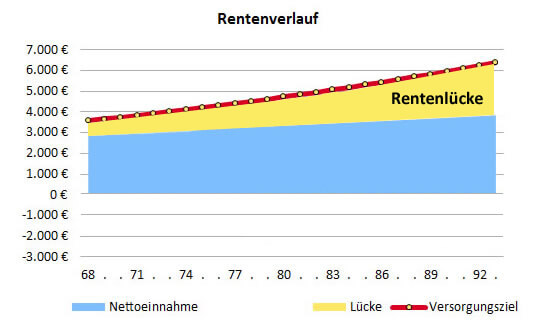

Beispiel: Rentenlücke während der Rentenphase

Die folgenden Szenarien beziehen sich auf eine typische Rentensituation: Die Alterseinkünfte reichen nicht aus. Die obige Grafik zeigt eine Lücke zwischen Vorsorgeziel und Nettoeinnahmen. Die Lücke kann nur durch Vermögensentnahmen ausgeglichen werden.

Im Rahmen einer Ruhestandsplanung können bei der Frage, ob das Vermögen für den Ausgleich der Rentenlücke reicht, drei Szenarien auftreten:

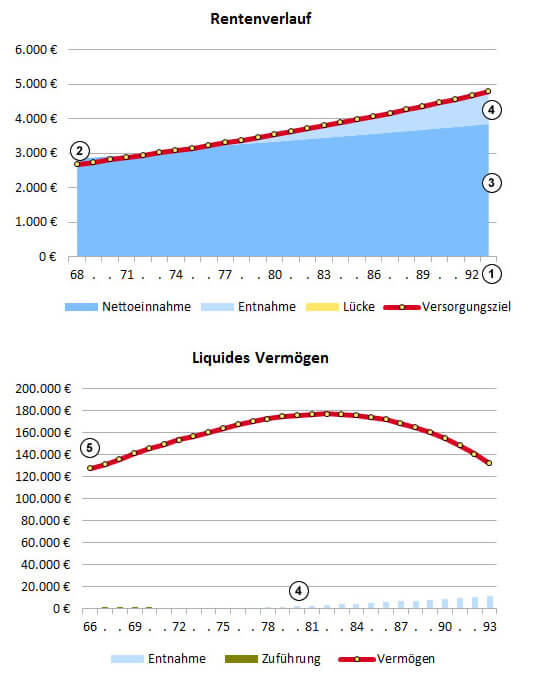

(1) Lebenserwartung / Planungsphase

Die kalkulatorische Lebenserwartung liegt bei dieser Berechnung nach der Sterbetafel DAV 2004 bei 93 Jahren.

(2) Einkommensbedarf

Die rote Linie zeigt den ermittelten Einkommensbedarf zum Rentenbeginn mit 67 Jahren. Um die Kaufkraft zu erhalten, steigt der Betrag jährlich in Höhe der Inflationserwartung an.

(3) Ruhestandseinkommen (Netto)

Hier sehen Sie die Nettoeinkommen aus allen Vorsorgebausteinen (Gesetzliche Rente, Riester-Rente, Rentenversicherung etc.). Die Steuer und Abgaben wurden bereits abgezogen. Die Ruhestandseinkommen steigen im Zeitverlauf an, da auch die Vorsorgebausteine einer Dynamik unterliegen können. Denn viele Vorsorgeverträge und auch die gesetzliche Rente erhöhen sich unter bestimmten Bedingungen.

(4) Rentenlücke

Der Einkommensbedarf (rote Linie) und die gesamten Ruhestandseinkommen (blaue Fläche) driften auseinander. Die Lücke (=Rentenlücke) wird durch Entnahmen (hellblaue Fläche) aus dem Kapitalstock (Liquides Vermögen) ausgeglichen.

(5) Kapitalstock (Liquides Vermögen)

In diesem Beispiel steht zum Rentenbeginn ein Betrag von fast 130.000 € zur Verfügung. Das Vermögen dient als Kapitalstock; d.h. in den Jahren mit Rentenlücken werden aus dem Vermögen die benötigten Ausgleichsbeträge entnommen. Das ist in diesem Beispiel ab dem 78. Lebensjahr notwendig. Der Kapitalstock ist verzinslich angelegt. Die Erträge reichen in diesem Beispiel für die Entnahmen aus. Am Ende der Planungsphase steht deshalb das Vermögen trotzt Entnahmen noch komplett zur Verfügung.

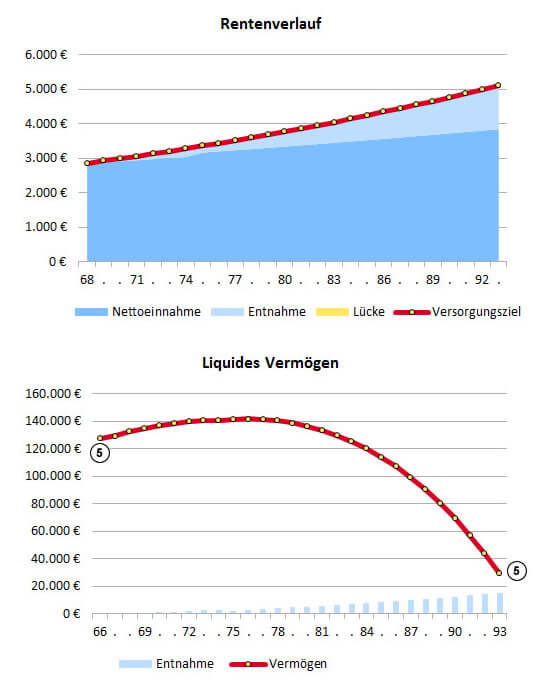

(5) Kapitalstock (Liquides Vermögen)

Gegenüber dem Szenario 1 wird der Kapitalstock teilweise in der Substanz verzehrt. Die Grafik zeigt, dass ab dem 71. Lebensjahr eine Rentenlücke entsteht. Die Entnahmen aus dem Vermögen (hellblaue Fläche) schließen aber die Lücke während der ganzen Planungsphase. Die Erträge aus dem Kapitalstock reichen nicht aus, um diese Entnahmen zu finanzieren. Deshalb wird das Vermögen in der Substanz nur teilweise erhalten. Am Ende der Planungsphase beträgt es nur noch knapp 30.000 Euro.

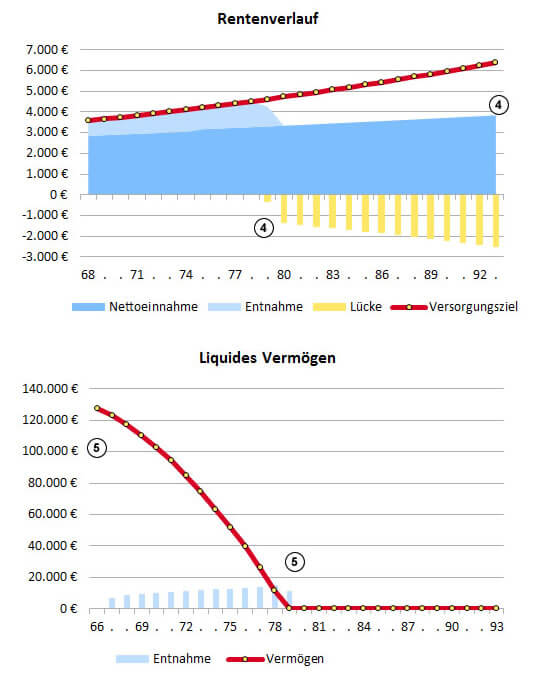

(4) Rentenlücke

Der Einkommensbedarf (rote Linie) und die gesamten Ruhestandseinkommen (blaues Feld) driften bereits beim Start in den Ruhestand auseinander. Die Rentenlücke wird durch Entnahmen aus dem Kapitalstock (Liquides Vermögen) in den ersten Jahren ausgeglichen (hellblaue Fläche). In der unteren Grafik sieht man, dass das Vermögen bereits im 79. Lebensjahr durch die Entnahmen aufgebraucht ist. Die Lücke zwischen Einkommensbedarf und tatsächlichen Ruhestandseinkommen kann nicht mehr geschlossen werden. Es fehlt Geld für den Lebensunterhalt und es droht die Altersarmut.

Das Szenario 3 tritt bei der Ruhestandsplanung sehr häuft auf. Eine Lösung diese Problems beseht darin, bis zum Ruhestandsbeginn ein höheres bzw. zusätzliches Vermögen aufzubauen und/oder durch eine Optimierung der bestehende Altersvorsorge mehr Rente zu erhalten.

Vermögen aufbauen

Wer rechtzeitig mit dem Vermögensaufbau startet, regelmäßig etwas Geld zur Seite legt und dabei ertragsreiche Anlageformen wählt, wird bis zum Ruhestandsbeginn erfolgreich einen stattlichen Kapitalstock aufbauen können. Welchen wichtigen Einfluss die Faktoren Zeit und Ertrag auf die Vermögenshöhe ausüben, zeigt nachfolgende Tabelle:

Kapitalaufbau mit einer monatlichen Sparrate von 150 €

Endsaldo ohne Berücksichtigung von Steuern

| Zinssatz | Kapitalstock nach 10 Jahren | Kapitalstock nach 20 Jahren | Kapitalstock nach 30 Jahren | Kapitalstock nach 40 Jahren |

|---|---|---|---|---|

| Einzahlung | 18.000,00 € | 36.000,00 € | 54.000,00 € | 72.000,00 € |

| 1,5 % | 19.421,43 € | 41.960,78 € | 68.118,63 € | 98.475,88 € |

| 4 % | 22.079,23 € | 54.761,89 € | 103.140,20 € | 174.751,92 € |

| 6 % | 24.496,51 € | 68.366,02 € | 146.929,64 € | 287.625,11 € |

| 8 % | 27.205,76 € | 85.940,97 € | 212.745,87 € | 486.508,14 € |

Vermögen aufbauen mit System

Grundsätzlich stehen für einen Vermögensaufbau alle Geldanlagen und Anlageformen zur Verfügung. Welche Anlagen für den Vermögensaufbau sinnvoll sind, hängt von den unterschiedlichsten Faktoren und Kriterien ab. Auch die persönliche Risikotoleranz des jeweiligen Anlegers spielt eine wichtige Rolle. Zudem unterscheiden sich die Anlageformen hinsichtlich Rendite, Risiko und Liquidität. Eine Empfehlung kann nur nach Prüfung der individuellen Situation und im Rahmen eines Beratungsgespräches erfolgen.

Doch bevor Sie sich zu diesem Thema Gedanken machen, sollten Sie sich jetzt einen Überblick über Ihre Altersvorsorge verschaffen und die Rentenberechnung anfordern.