Entgeltumwandlung: Lohnt sich die Betriebsrente?

Neben der gesetzlichen Rente und privaten Vorsorge können Sie mit einer Betriebsrente zusätzlich für das Alter vorsorgen. Ob sich die betriebliche Altersvorsorge (baV) lohnt, hängt von der Vertragsform ab und ob der Chef einen Zuschuss gewährt.

Wie funktioniert die Betriebsrente?

Die Beiträge für die Betriebsrente werden direkt vom Arbeitgeber aus dem Bruttogehalt der Arbeitnehmer überwiesen. Deshalb spricht man auch von einer Entgeltumwandlung. Vorteilhaft für den Arbeitnehmer ist es, wenn der Arbeitgeber die Beiträge ganz oder teilweise übernimmt.

Besteht ein Anspruch auf die betriebliche Altersvorsorge?

Alle Arbeitnehmer in Deutschland haben seit 2002 ein Recht über den Betrieb für das Alter vorzusorgen. Der Arbeitgeber entscheidet jedoch die Vertragsart und Form der Betriebsrente. Die Höhe der Arbeitgeber-Zuschüsse, die angebotene Vertragsart bzw. die so genannten Durchführungswege und alle weiteren Modalitäten sind meist im Tarifvertrag oder in einer Betriebsvereinbarung festgelegt.

Welche Durchführungswege werden für die Betriebsrente angeboten?

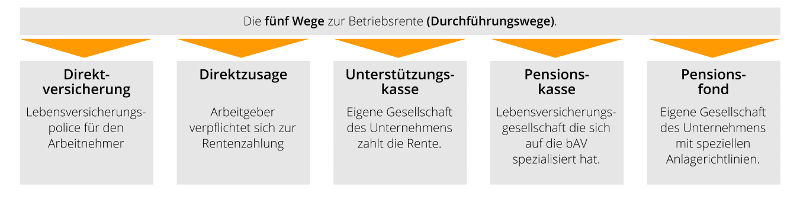

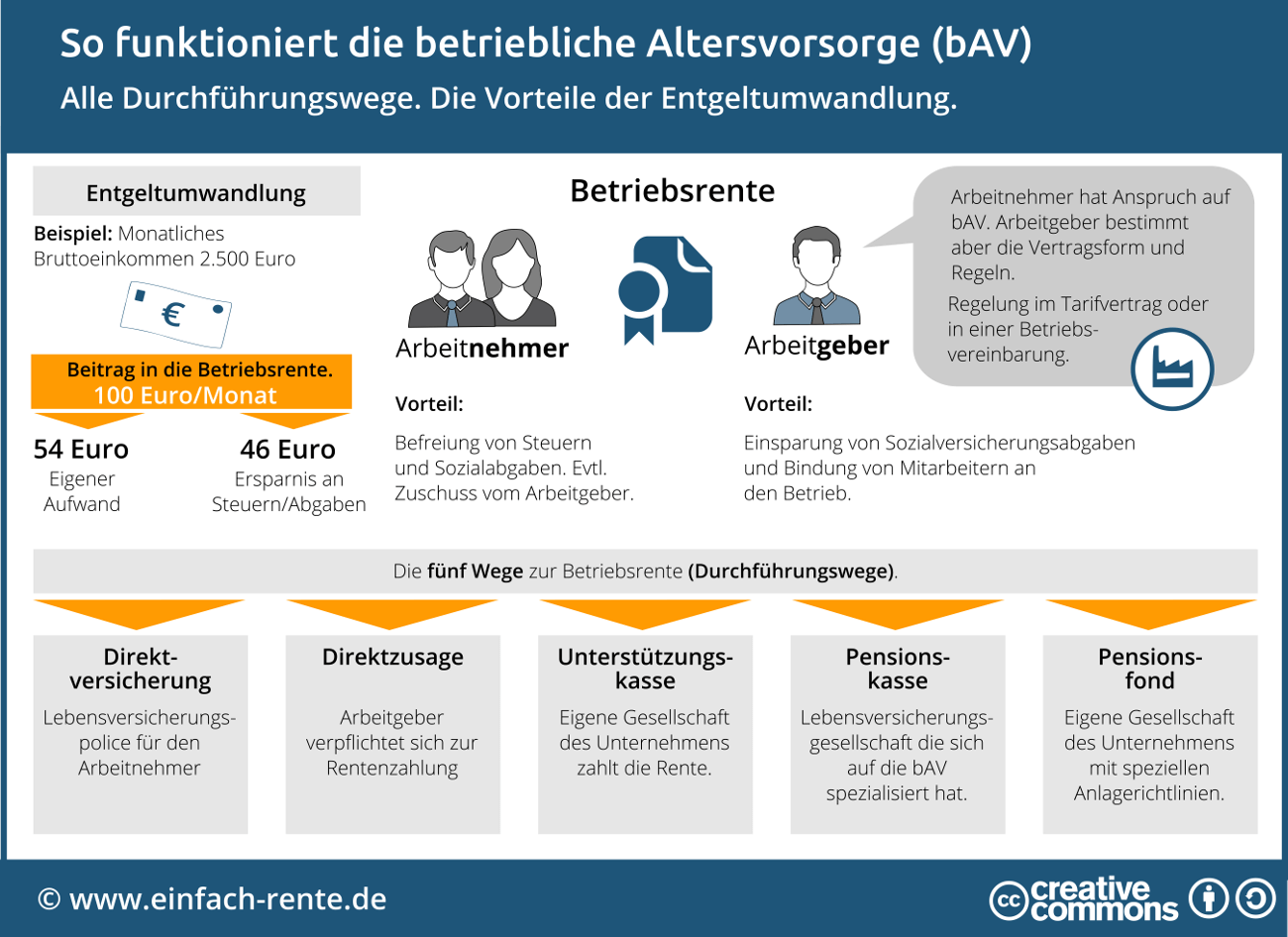

Zum Aufbau einer Betriebsrente gibt es fünf Wege. Der Arbeitgeber kann bestimmen, welchen Durchführungsweg er seinen Mitarbeitern anbietet?

Durchführungsweg 1: Direktversicherung

Bei der Direktversicherung schließt der Arbeitgeber bei einer Lebensversicherung eine Police für seinen Arbeitnehmer ab. Die Rentenzahlung im Alter wird von der Lebensversicherungsgesellschaft geleistet.

Durchführungsweg 2: Direktzusage

Eine tolle Sache. Der Arbeitgeber verpflichtet sich, dem Mitarbeiter im Ruhestand eine Rente zu zahlen. Die Rentenzahlung im Alter erfolgt aus dem Betriebsvermögen.

Durchführungsweg 3: Unterstützungskasse

Große Unternehmen gründen eigens eine Gesellschaft. Diese Arbeitgebereigene Unterstützungskasse zahlt im Alter die Rente.

Durchführungsweg 4: Pensionskasse

Lebensversicherungsgesellschaften, die sich auf die betriebliche Altersvorsorge spezialisiert haben. Die Rentenzahlung im Alter wird von dieser Unterstützungskasse geleistet.

Durchführungsweg 5: Pensionsfonds

Unternehmen wie Siemens gründen häufig eigene Pensionsfonds. Diese Gesellschaften können, im Gegensatz zu den restlichen Einrichtungen, auch größere Teile der Vermögensanlagen in Aktien investieren.

Welche Förderung und Steuervorteile bestehen bei der Betriebsrente?

Über die Entgeltumwandlung zahlt der Arbeitnehmer die Beiträge aus dem unversteuerten Bruttoeinkommen. Über diese Handhabung verzichtet der Staat darauf, für diese Einkommensteile Steuern und Sozialabgaben zu berechnen. Der Staat verteilt auch bei der Betriebsrente nicht nur Geschenke, sonder nimmt auch. Denn die Betriebsrente ist im Alter voll zu versteuern. Eine weitere Förderung: Der Arbeitgeber kann den vollen Beitrag oder Teile davon übernehmen.

Wie wird die Betriebsrente versteuert?

In der Ansparphase wird vom Staat die Steuer erlassen, da die Beiträge aus dem unversteuerten Bruttogehalt bezahlt werden. Einen Teil der Steuergeschenke holt sich der Staat im Alter zurück. Denn die Betriebsrente ist im Ruhestand voll zu versteuern. Dennoch verbleibt ein Steuervorteil, da bei den meisten Arbeitnehmern im Rentenalter der persönliche Steuersatz geringer als im Erwerbsleben ausfallen wird.

Wie wirkt sich die Entgeltumwandlung auf das Einkommen aus?

Die Infografik zeigt auf, wie die Betriebsrente funktioniert und welche Einsparungen durch die Entgeltumwandlung möglich sind.

Infografik: "So funktioniert die betriebliche Altersvorsorge (bAV)" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

In diesem Rechenbeispiel (Quelle: Stiftung Warentest, Zeitschrift Finanztest Spezial Rente 2017, Artikel "Ohne Chef läuft nichts") geben bei einem Angestellten mit einem Bruttogehalt von 2.500 Euro monatlich 100 Euro als Beitrag in die Betriebsrente. Dieser Beitrag wird aus dem unversteuerten Bruttoeinkommen bezahlt. Die Entgeltumwandlung führt zu geringeren Steuern und Sozialabgaben. Unterm Strich: Das Nettoeinkommen reduziert sich bei der Entgeltumwandlung nur um 54 Euro. Letztendlich muss der Angestellte von 100 Euro Monatsbeitrag nur einen Eigenaufwand von 54 Euro leisten, die restlichen 46 Euro werden durch Ersparnisse bei Steuern und Sozialversicherungen ausgeglichen.

Warum lohnt sich die Entgeltumwandlung für den Arbeitgeber?

Die Betriebsrente kann nicht nur für den Arbeitnehmer vorteilhaft sein, auch der Arbeitgeber kann sparen. Durch die Entgeltumwandlung entstehen auch für den Arbeitgeber Vorteile, da durch den Vorwegabzug vom Bruttogehalt die Lohnnebenkosten sinken. Zudem kann ein Arbeitgeber über eine großzügige Betriebsrente Mitarbeiter an die Firma binden.

Welche Nachteile entstehen durch die Betriebsrente?

Ungünstige Verträge oder Durchführungswege mit überzogenen Kosten können die Vorteile einer Betriebsrente abschwächen oder sogar aufheben. Auch ein Jobwechsel kann sich negativ auswirken. Es ist nicht sicher, ob der neue Arbeitgeber gute Vertragsbedingungen weiterführt. Eventuell ist eine Übertragung auf den neuen Arbeitgeber nicht möglich und der Abschluss eines neuen Vertrages notwendig die zu erneuten Abschlusskosten führen.

Welche Änderungen bringt das neue Gesetz zur betrieblichen Altersversorgung?

Das Gesetz zur Stärkung der betrieblichen Altersversorgung und zur Änderung anderer Gesetze (Betriebsrentenstärkungsgesetz) will die Verbreitung der Betrieblichen Altersvorsorge vorantreiben. Durch gezielte Maßnahmen und Anreize im Arbeits-, Steuer- und Sozialrecht, soll insbesondere in kleinen und mittleren Unternehmen und bei Geringverdienenden die freiwillige Basis für Betriebsrenten geschaffen werden. Zwei wesentliche Punkte: Es wird eine steuerliche Förderung der Arbeitgeberbeiträge für Geringverdiener geben. Zudem reduziert sich die Haftung der Arbeitgeber für die Leistungsversprechen der betrieblichen Altersvorsorge. Deshalb ist ab 1.1.2018 eine betriebliche Altersversorgung auch als Tarifrente ohne Garantien möglich.

3 Wege zur finanziellen Absicherung für den Ruhestand

Die Altersvorsorge steht in Deutschland auf drei Beinen: gesetzliche Rentenkasse, betriebliche Altersvorsorge (bAV) und die private Altersvorsorge (pAV). Was die gesetzliche und betriebliche Rente im Alter zusätzlich bringt, ist oft unklar. Die Höhe der gesetzlichen Rente ist abhängig vom Willen und den Möglichkeiten der Politik. Es besteht kein Kapitalstock. Jeden Monat werden von den Beschäftigten Beiträge bezahlt, die dann sofort an die Rentner weiter gegeben werden (Umlageverfahren). Die Beiträge reichen schon länger nicht mehr aus und der Staat stockt jeden Monat mit Steuermittel auf. Das Verhältnis der Beitragszahler zu den Rentnern wird sich in Zukunft weiter verschlechtern und die gesetzliche Rentenkasse wird dadurch immer maroder.

Das Ergebnis der Betriebsrente ist abhängig vom Durchführungsweg und der Qualität der Produkte. Hier sind Sie vom Angebot des Arbeitgebers abhängig. Kurz um: Sie sollten sich immer zusätzlich zur gesetzlichen und betrieblichen Rente eine private Vorsorge aufbauen. Dafür stehen Ihnen grundsätzlich alle Arten der Vermögensanlage zur Verfügung und staatlich geförderte Produkte (z.B. Riester-Rente).

Bruttolohn gekürzt, die Rente erhöht. So lässt sich die betriebliche Altersvorsorge (bAV) in einem Halbsatz zusammenfassen. Die Praxis sieht dann doch etwas komplexer aus. Es gibt fünf Durchführungswege und nicht jeder angebotene Vertrag zur bAV ist gut und günstig. Der Arbeitgeber kann die Art der Betriebsrente vorgeben und frei bestimmen, ob er einen Zuschuss zum Beitrag gewährt oder der Arbeitnehmer alles aus eigener Tasche zahlt. Die Vorteile der betrieblichen Altersvorsorge ergeben sich aus der Entgeltumwandlung. Der Staat verzichtet für diese Einkommensteile auf die Steuern. Ferner werden keine Sozialabgaben berechnet.

- Freiwillige Rentenbeiträge in die Rentenkasse

- Wichtige Versicherungen: Gut und richtig versichert

- Vermögenswirksame Leistungen auszahlen lassen: Wann geht das?

- Altersvorsorge für Selbstständige: Rentenfahrplan für Ihre finanzielle Unabhängigkeit im Alter

- Rente mit 40: Finanzielle Freiheit als Frugalist