Betriebliche Altersvorsorge: Vor- und Nachteile im Überblick

Die betriebliche Altersvorsorge (bAV) ist eine wichtige Säule im System der Altersvorsorge. Doch ist diese Form der Altersvorsorge sinnvoll? Welche Vorteile haben Sie als Arbeitnehmer? Gibt es auch Nachteile und auf welche Punkte sollten Sie achten. Hier erhalten Sie einen Überblick und eine kurze Zusammenfassung der wichtigsten Sachverhalte.

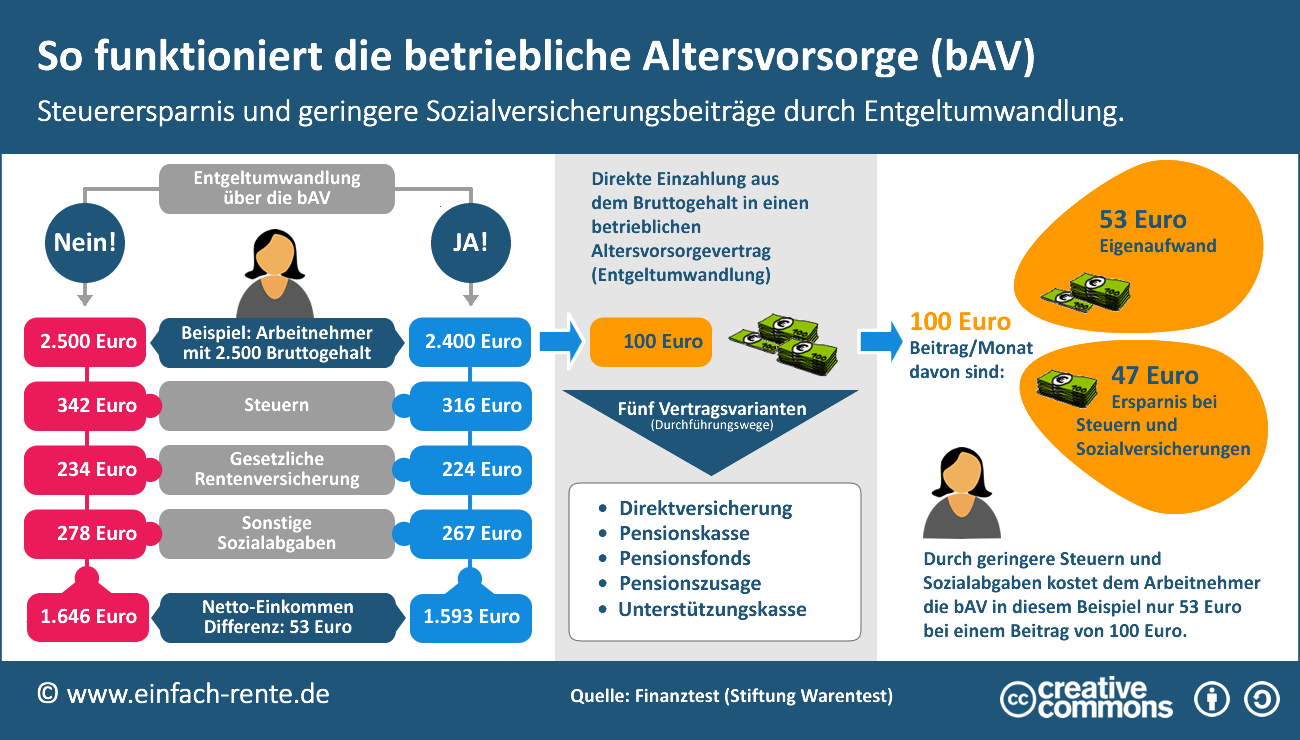

Kurz und knapp: Was ist die betriebliche Altersvorsorge (bAV)?

Von einer betrieblichen Altersvorsorge spricht man, wenn vor der Lohnauszahlung an den Arbeitnehmer, Sparbeiträge auf ein Altersvorsorgeprodukt fließen. Der Sparbeitrag wird somit direkt aus dem unversteuerten Bruttolohn (Entgeltumwandlung) abgezweigt und häufig gibt der Arbeitgeber etwas dazu. Für die Anlage stehen folgende Anlageformen (Durchführungswege) zur Verfügung: Direktzusage, Direktversicherung, Pensionskasse, Pensionsfonds und Unterstützungskasse.

Wie die Entgeltumwandlung funktioniert erfahren Sie in diesem Video:

Vorteil der betrieblichen Altersvorsorge

Die wesentlichen Vorteile der betrieblichen Altersvorsorge liegen auf der Hand:

- Zusätzliche Vorsorge für das Alter

- Entgeltumwandlung führt zur Steuer- und Sozialabgabenersparnis

- Zuschüsse durch den Arbeitgeber sind möglich

Die nachfolgende Infografik erläutert nochmals anschaulich den Vorteil einer Entgeltumwandlung durch die bAV. An dem Beispiel sehen Sie, dass die Beitragszahlung aus dem Bruttogehalt zu einer geringeren Steuerzahlung und Sozialabgaben führt. Im Ergebnis wird der hier dargestellte Monatsbeitrag über 100 Euro zum Teil aus diesen Ersparnissen finanziert. Der Arbeitnehmer zahlt 100 Euro in einen der fünf Anlageformen ein und muss davon nur ca. 53 Euro selbst bezahlen. Hier erfahren Sie mehr zu diesem Thema betriebliche Altersvorsorge.

Nachteil der betrieblichen Altersvorsorge

Der Staat gibt, der Staat nimmt. In der Ansparphase sparen sich die Arbeitnehmer Steuern und Sozialabgaben, dafür ist im Alter die Betriebsrente zu versteuern. Aber in der Gesamtbetrachtung ist die betriebliche Altersvorsorge eine wichtige Säule im Alterssicherungssystem.

Jeder Arbeitnehmer hat Anspruch auf eine betriebliche Altersvorsorge. Jedoch entscheidet der Arbeitgeber darüber, welche Anlageform der Betriebsrente angeboten wird. Als Arbeitnehmer sollten Sie sich auf jeden Fall informieren, wie leistungsfähig das Produkt und wie gut das Angebot sind. Denn auch bei der betrieblichen Altersvorsorge gilt: ob sie sich wirklich lohnt, hängt von der Vertragsform und dem Anlageprodukt ab und ob der Chef einen Zuschuss gewährt.