Altersvorsorge: Finanzierungsplanung für den Immobilienkauf

Die Immobilie als Altersvorsorge. Zur eigenen Nutzung (Wohneigentum) oder als Kapitalanlage. In der Regel wird für die Umsetzung einer Immobilienfinanzierung benötigt. Doch wie viel Immobilie ist möglich? Welchen maximalen Kaufpreis und welche Kreditbelastung kann man sich leisten? Hier erfahren Sie, wie Sie mit sechs Planungsschritten eine perfekte Finanzierung für die Immobilie als Altersvorsorge planen.

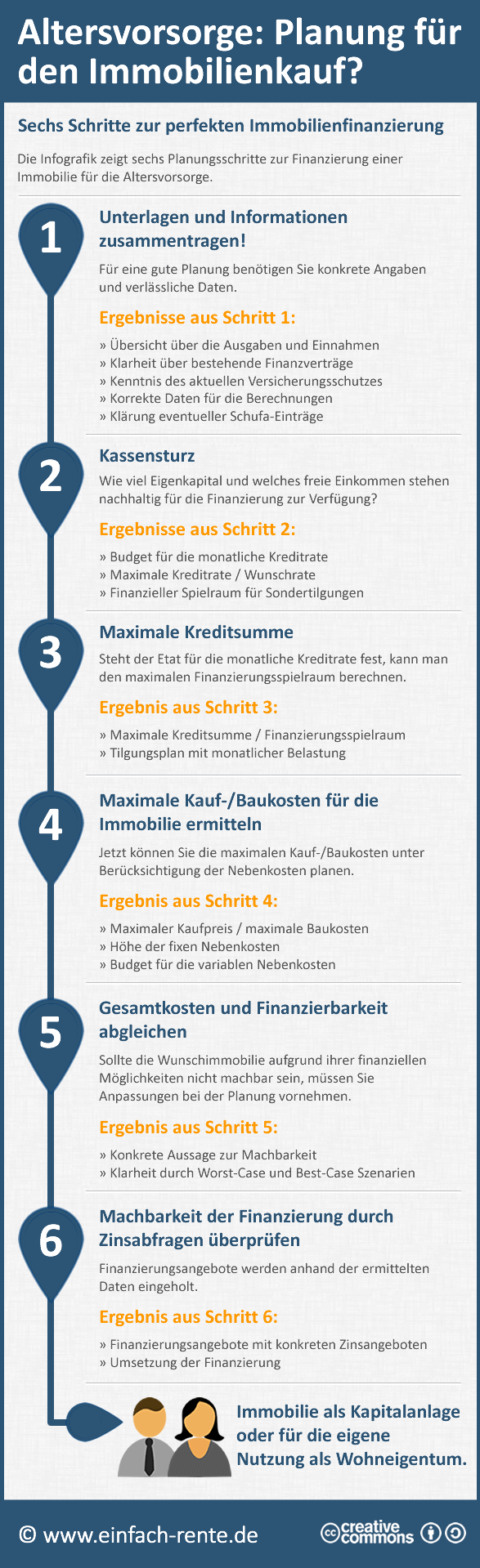

In sechs Schritten zur perfekten Finanzierungsplanung

Bevor Sie die Suche oder den Kauf einer Immobilie angehen, sollten Sie sich über die benötigte Finanzierung und ihre finanziellen Möglichkeiten Gedanken machen. Eine Vorabprüfung kann Ihnen zeigen, wie viel Immobilie Sie sich leisten können und wie hoch die Kreditraten ausfallen werden. Wenn Sie ihre finanziellen Möglichkeiten kennen, können Sie die Immobiliensuche wesentlich gezielter angehen. Das spart Zeit und erhöht die Erfolgschancen. Zudem können Sie gegenüber Maklern bzw. Verkäufern nachweisen, dass die Finanzierung gesichert ist. Das erhöht ihre Chancen, als ernsthafter Interessent wahrgenommen zu werden und damit den Zuschlag für die Immobilie zu bekommen. Die folgenden Schritte helfen bei der Vorbereitung einer Immobilienfinanzierung:

Schritt 1: Unterlagen und Informationen zusammentragen

Für eine gute Planung eines Immobilienkaufs benötigen Sie konkrete Angaben, Transparenz über Ihre finanzielle Situation und verlässliche Daten. Deshalb sollten Sie im ersten Schritt wichtige Unterlagen (Kontoauszüge, Finanzverträge, Versicherungen, Kreditverträge etc.) zusammentragen.

Schritt 2: Kassensturz

Wie viel Eigenkapital und welches freie Einkommen stehen nachhaltig für die Finanzierung zur Verfügung? Diese Fragen können Sie beantworten, wenn Sie anhand der Kontoauszüge alle Einnahmen und Ausgaben (fest/variabel) auflisten und das verfügbare Eigenkapital ermitteln.

Schritt 3: Maximale Kreditsumme berechnen

Steht der Etat für die monatliche Kreditrate und das verfügbare Einkommen fest, kann man den maximalen Finanzierungsspielraum berechnen. Damit wissen Sie, welche Kreditsumme maximal möglich ist.

Schritt 4: Maximale Kauf-/Baukosten für die Immobilie ermitteln

Jetzt haben Sie alle Angaben um die maximalen Kauf-/Baukosten unter Berücksichtigung der Nebenkosten (Notargebühren, Makler, Grunderwerbsteuer, Umzugskosten etc.) zu planen.

Schritt 5: Gesamtkosten und Finanzierbarkeit abgleichen

Sollte die Wunschimmobilie auf Grund ihrer finanziellen Möglichkeiten und den Ergebnissen aus der Berechnung nicht machbar sein, müssen Sie Anpassungen bei der Planung vornehmen.

Schritt 6: Machbarkeit der Finanzierung durch Zinsabfragen überprüfen

Durch das Einholen von konkreten Finanzierungsangeboten wird die Planung überprüft. Damit erfahren Sie, ob die Finanzierung auch tatsächlich machbar ist und die Konditionen bzw. Berechnungen durch echte Zinsangebote bestätigt werden.

Infografik: Altersvorsorge: Finanzierungsplanung für den Immobilienkauf

Die nachfolgende Infografik "Altersvorsorge: Planung für den Immobilienkauf?" zeigt sechs wichtige Planungsschritte zur perfekten Finanzierungsplanung.

Infografik: "Altersvorsorge: Planung für den Immobilienkauf?" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.