Altersvorsorge für Frauen: Vier Tipps für mehr Rente

Erhebungen zeigen, dass die meisten Frauen im Alter häufig finanziell wesentlich schlechter gestellt sind als Männer. Männer haben im Durchschnitt fast doppelt so viel Rente als Frauen. Wer als Frau im Alter nicht arm und abhängig sein will, muss sich um seine Vorsorge möglichst frühzeitig kümmern und wichtige Punkte beachten. Wir zeigen vier Vorschläge für eine bessere Rente.

Altersvorsorge für Frauen

Frauen werden bei der Altersvorsorge noch immer benachteiligt. Viele arbeiten in Teilzeit oder Minijob, kümmern sich um die Erziehung der Kinder, pflegen Angehörige, regeln den Haushalt oder arbeiten in schlechter bezahlten Jobs als Männer. Für eine gute Rente und solide Altersvorsorge ist diese Situation nachteilig.

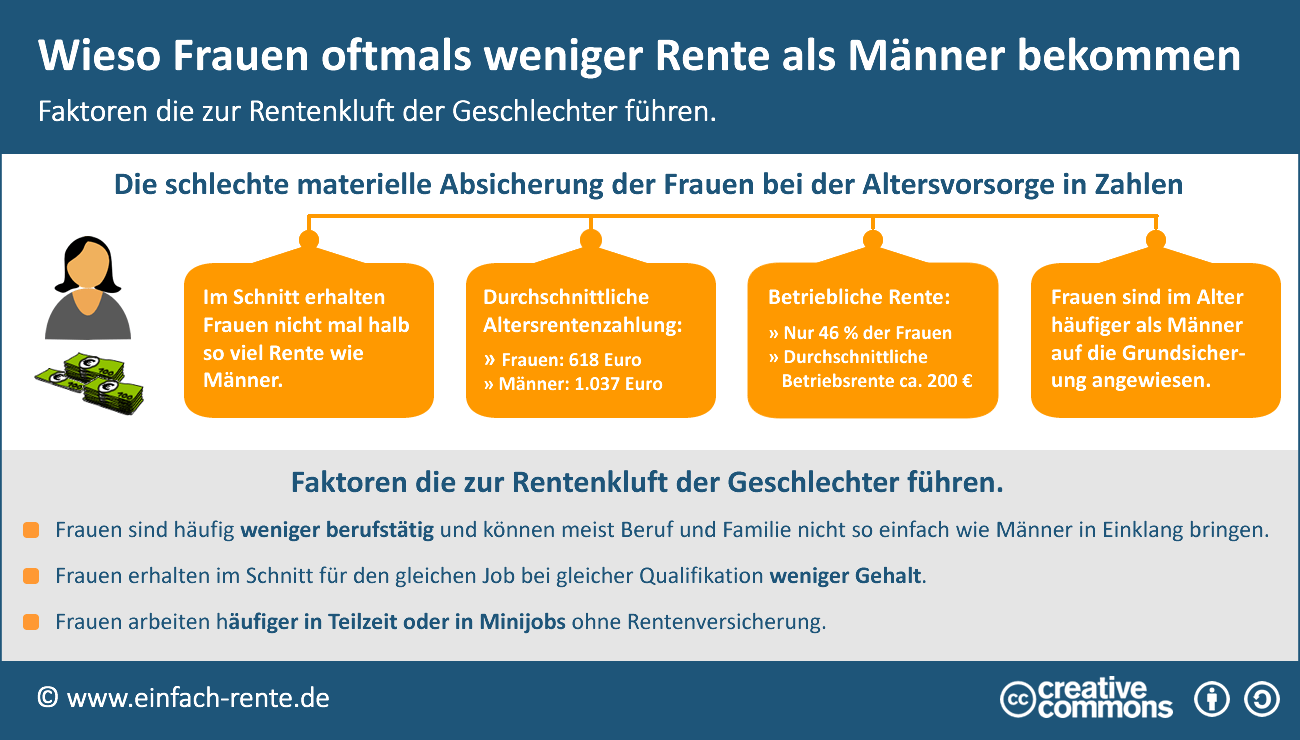

Infografik: "Wieso Frauen oftmals weniger Rente als Männer bekommen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Vorschlag 1: Raus aus Teilzeit und Minijob

Häufig liegen die Gründe für eine geringe Rente in der beruflichen Situation. Auch in der heutigen Zeit sind nur 54 Prozent der Frauen berufstätig und von den berufstätigen Frauen arbeitet etwa die Hälfte in Teilzeit oder in einem Minijob (Quelle: Repräsentative Umfrage vom Bankenverlag - Frauen und Geld. August 2019).

Der Einkommensfalle können Frauen entfliehen, wenn Sie Auszeiten vom Job (z.B. Elternzeiten) kurz halten, vom Chef mehr Geld bzw. eine gleichwertige Bezahlung wie Männer einfordern und den Partner in die Verantwortung für die eigene Altersvorsorge nehmen.

Vorschlag 2: Staatliche Förderung nutzen und Sparrate erhöhen

Die private Altersvorsorge ist neben der gesetzlichen Rente eine wichtige Säule für die finanzielle Unabhängigkeit im Alter. Leider legen Frauen deutlich weniger Geld als Männer in Alterssparpläne, Riester-Rente, Aktiensparpläne oder Rentenversicherungen zurück. Diese Situation ergibt sich überwiegend aus dem geringerem Einkommen. In einer Partnerschaft besteht die Möglichkeit, dass Frauen ihre monatlichen Sparbeträge dem Partner angleichen. Denn Paare können ihre Sparbeträge fair teilen, damit keine Diskrepanz beim Aufbau der privaten Altersvorsorge entsteht. Zudem sollte man die staatlichen Altersvorsorgeprogramme nutzen.

Vorschlag 3: Sparen mit Rendite

Wer wenig Einkommen erzielt und sich deshalb nur eine kleine Sparrate leisten kann, neigt in der Regel dazu, sein Geld möglichst sicher und ohne Kursrisiko anzulegen. Ein Sparverhalten das man nachvollziehen kann, das jedoch für einen nachhaltigen und erfolgreichen Vermögensaufbau weniger sinnvoll erscheint. Für eine gute Rendite müssen Sparer Risiken eingehen und auch in Anlageformen wie Aktienfonds oder andere Wertpapiere investieren.

Das nachfolgende Beispiel zeigt, wie sich ein monatlicher Sparbetrag von 200 Euro in 40 Jahren bei unterschiedlichen Renditen entwickelt:

Durchschnittliche Rendite von 1 Prozent - Endkapital: 117.963 Euro

Durchschnittliche Rendite von 3 Prozent - Endkapital: 183.904 Euro

Durchschnittliche Rendite von 6 Prozent - Endkapital: 383.500 Euro

Durchschnittliche Rendite von 8 Prozent - Endkapital: 648.678 Euro

Die Aufstellung zeigt deutlich, welchen Einfluss die Rendite auf die Höhe des Endkapitals ausmacht. Wer seine Altersvorsorge mit Sparbüchern, Tagesgeldern oder Anlagen mit geringen Renditen gestaltet, wird langfristig keine hohen Wertzuwächse erzielen. Sparer, die auch auf solide Anlagen mit geringen Kosten und hohen Wertzuwachspotential setzen (z.B. ETF-Aktienfonds / ETF-Mischfonds), können langfristig mit guten Ergebnissen rechnen.

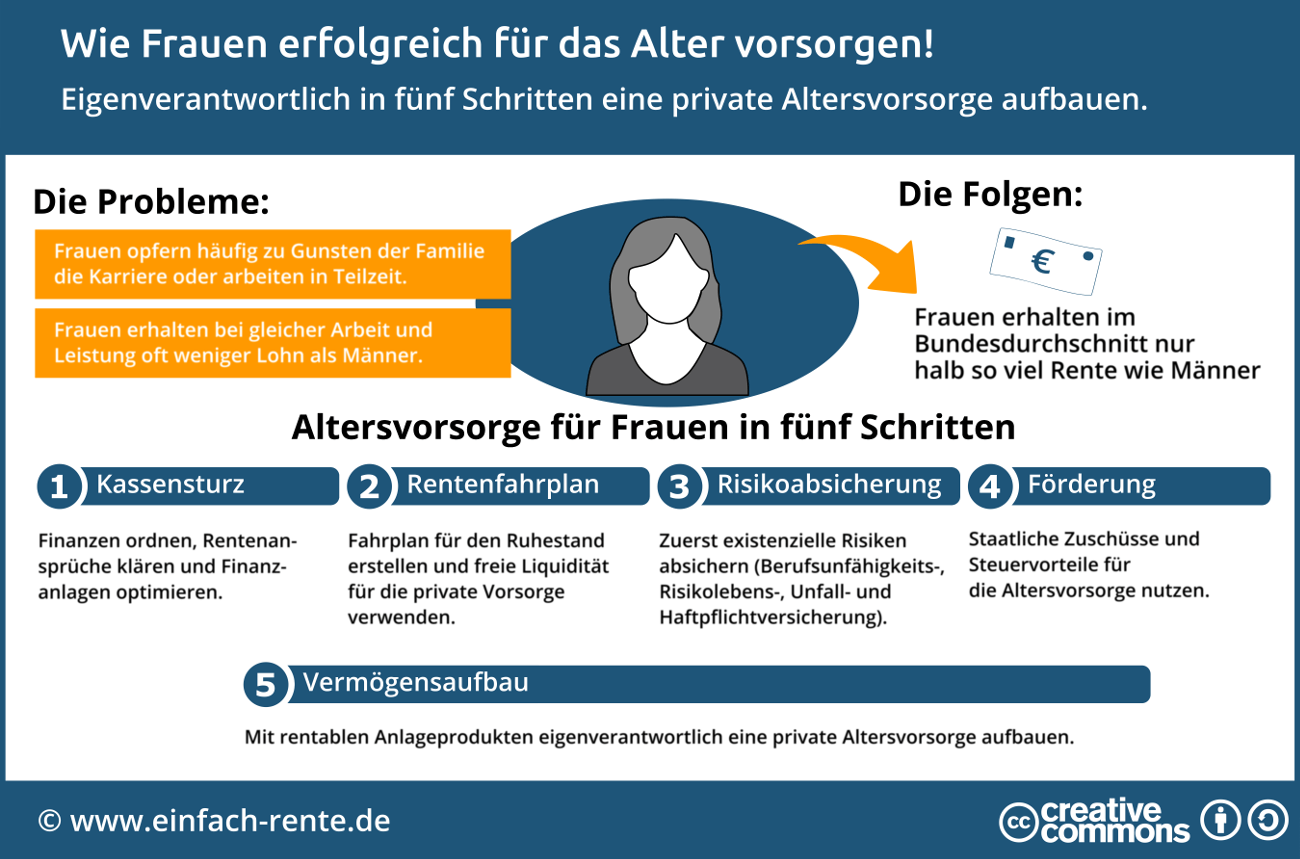

Infografik: "Wie Frauen erfolgreich fürs Alter vorsorgen!" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Vorschlag 4: Rentenlücke durch den Partner ausgleichen

Ein Ehe- und Partnervertrag kann so geschlossen werden, dass bei einer Scheidung ein Partner keine Rentennachteile befürchten muss. Unabhängig davon, wie das Familiengericht bei einer Scheidung die Rentenansprüche aufteilt, kann ein Rentenausgleich auch vertraglich geregelt werden. Auch hierzu sollten Sie sich kompetent (Fachanwalt für Familienrecht) beraten lassen.

Die Mehrzahl der Frauen erhält wesentlich geringere Renten als Männer. Der Rentennachteil entsteht in erster Linie durch Einkommensnachteile. Häufig wird zum Wohle der Familie in Teilzeit gearbeitet. Zudem bekommen Frauen für den gleichen Job meist weniger Geld als Männer, legen zudem weniger Geld in Altersvorsorgeverträgen an und wählen oft Anlageformen mit geringen Renditen. Wer als Frau im Alter finanziell ebenso gut gestellt sein will wie Männer, muss bei seine Altersvorsorge auf wichtige Punkte achten.