Vermögensaufbau: So wählen Sie die richtige Anlagedauer für Ihr Geld

Eine der wichtigsten Fragen bei Geldanlagen oder beim Vermögensaufbau: Wie lange kann und soll ich mein Geld anlegen? Fast alle Anleger unterschätzen die Länge ihres tatsächlichen Anlagehorizontes. Das liegt auch daran, weil die meisten Berater und Banken eher ein Interesse an möglichst kurzen Anlagezeiträumen zeigen. Denn bei jeder Produktfälligkeit können Sie Umsätze generieren und Provisionen vereinnahmen. Dieser Artikel zeigt Ihnen, welche Faktoren den Anlagehorizont für Ihre Vermögensanlagen bestimmen sollen.

Was versteht man unter Anlagehorizont?

Als Anlagehorizont kann man die länge des Zeitraums bezeichnen, bis ein Anleger sein Geld benötigt um sich davon etwas zu Kaufen (Konsumzweck, Immobilienerwerb etc.) oder davon sein Einkommen (z. B. private Rente im Alter) aufbessern möchte.

In den Lehrbüchern der Banken wird die Anlagedauer häufig nach folgenden Zeiträumen eingeteilt:

- Kurzfristige Geldanlagen sind Anlagen bis zu 12 Monate

- Mittelfristige Geldanlagen sind Anlagen zwischen 1 und 6 Jahre

- Langfristige Geldanlagen sind zwischen 6 und 10 Jahre

Warum ist die Anlagedauer so wichtig für ihre Geldanlage?

Der Anlagehorizont ist ein wichtiger Faktor bei der Wahl einer Geldanlage und bei der Entscheidung für eine bestimmte Anlagestrategie. Ein Anleger, der sein Geld nur kurzfristig anlegen möchte, sollte zum Beispiel keine langlaufenden Pfandbriefe erwerben. Muss er über sein Geld kurzfristig verfügen, kann der Verkauf der langfristigen Pfandbriefe schwierig werden oder zu Kursverlusten führen. Die Anlagedauer hat Auswirkungen auf die Faktoren Sicherheit und Rentabilitität einer Geldanlage. Deshalb lautet ein Grundsatz der Geldanlage: der Anlagehorizont soll die Wahl der Anlageklasse (Rohstoffe, Aktien, Renten oder Immobilien) bestimmen.

Anlagedauer und Liquiditätsbedarf

Wenn Sie bereits ein beachtliches Vermögen besitzen, können und sollten Sie die Rendite immer mehr in den Mittelpunkt ihrer Anlageentscheidung stellen. Wenn Sie jedoch am Anfang eines Vermögensaufbaus stehen, dann besitzt die Liquiditätssicherung eine hohe Priorität. Wichtig ist, dass Sie eine Sicherheitsreserve besitzen, damit mittel- bis langfristig keine Zahlungsengpässe auftreten und deshalb für einen Teilbetrag ihres Geldes eine kurze bis mittlere Anlagedauer wählen.

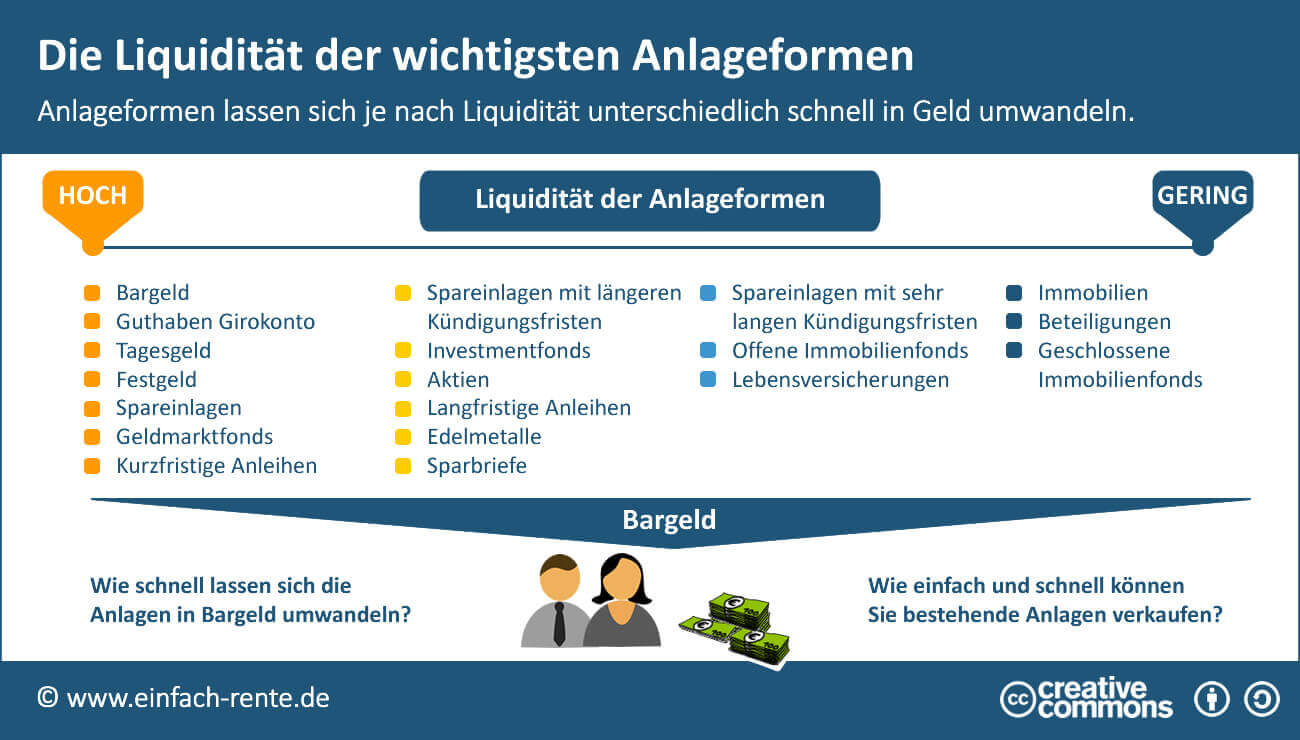

Anlageformen lassen sich unterschiedlich schnell in Geld umwandeln

Anlageformen lassen sich unterschiedlich schnell in Geld umwandeln. Die Liquidität für die wichtigsten Anlageformen wurde in folgender Grafik zusammengefasst:

Infografik: "Die Liquidität der wichtigsten Anlageformen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Wahl des Alagehorizontes am Beispiel von Aktienanlagen

Bei Aktienanlagen sind die Chancen auf eine gute Rendite hoch. Doch denken Sie bitte daran, Rendite und Risiko sind untrennbar miteinander verbunden: wo eine hohe Rendite winkt, sind auch die Risiken und Wertschwankungen hoch.

Bei einer kurzfristigen Aktienanlage ist das Risiko einen Verlust zu erleiden, wegen der Gefahr von möglichen und kurzfristigen Kursschwankungen, sehr hoch. Bei einer langfristigen Anlage in Aktien reduziert sich das Verlustrisiko wie wissenschaftliche Untersuchungen belegen. Denn Aktienanlagen zählen langfristig zu den erfolgreichsten Anlageklassen. So erwirtschafteten Standardwerte (USA Aktien auf US-Dollar-Basis) im langfristigen Vergleich (207 Jahre) eine durchschnittliche Real-Rendite von 6,5 %. Und selbst bei 20 Jahreszeiträumen sind die Aktien-Renditen meist höher als bei anderen Anlageklassen.

Es wurde bereits erwähnt, dass bei Aktien kurzfristig immer beachtliche Schwankungen und negative Kursentwicklungen auftreten könnnen. Aktienanlagen sind wegen ihrer Schwankungsbreite (Volatilität) für einen kurzfristigen Anlagehorizont nicht geeignet. Verbraucherzentralen und Stiftung Warentest empfehlen deshalb jüngeren Anlegern, die noch über einen langen Anlagehorizont verfügen, einen höheren Aktienanteil als älteren Anlegern.

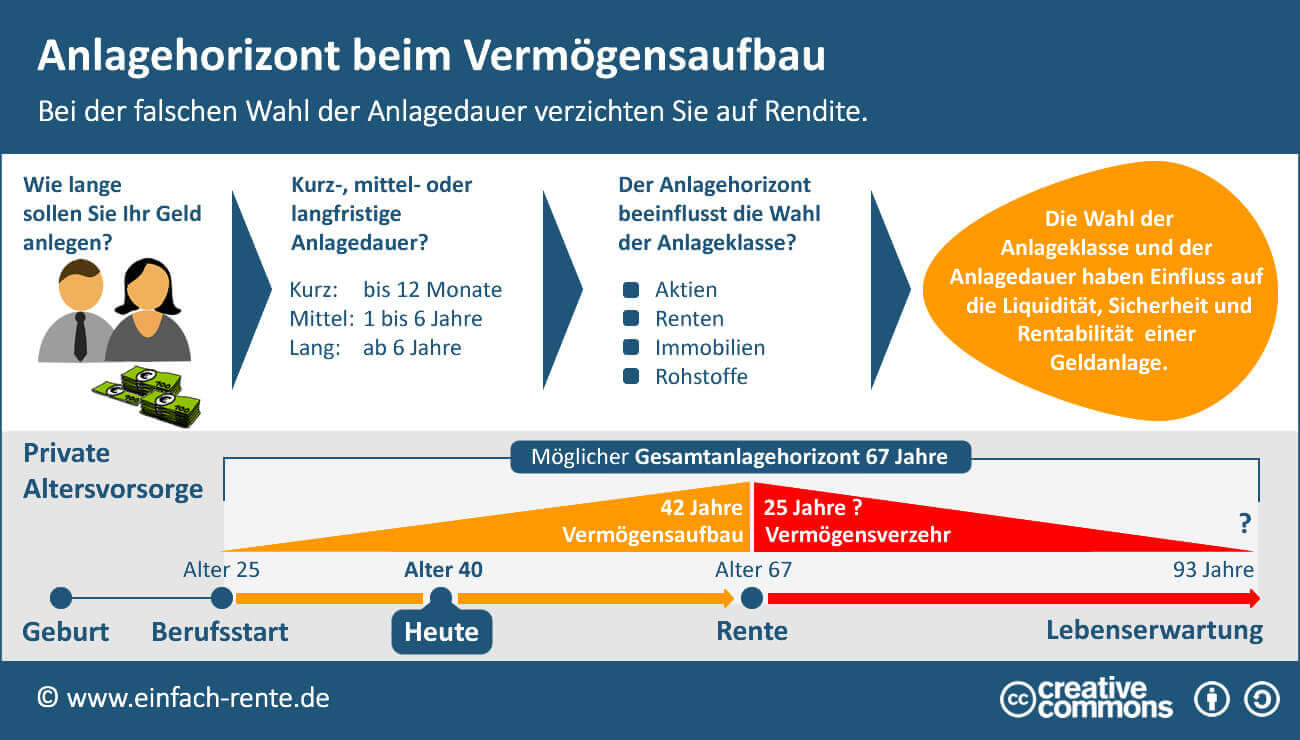

Ein großer Irrglauben: Ich habe keinen langen Anlagehorizont?

Die meisten Anleger unterschätzen ihren Anlagehorizont zum eigenen Nachteil. In Beratungsgesprächen wird die Frage nach der möglichen Anlagedauer selten mit mehr als 10 Jahren beantwortet. Dabei wollen viele Anleger mit ihren Geldanlagen ein Vorsorgevermögen für die Rente und den Ruhestand aufbauen. Gerade beim Aufbau einer Altersvorsorge bieten sich lange Anlagehorizonte an.

Infografik: "Anlagehorizont beim Vermögensaufbau" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Häufig wird mit dem Start in das Berufsleben der ersten Sparvertrag für die Altersvorsorge abgeschlossen. Bis zum Bezug der Rente liegen dann normalerweise noch über 40 Arbeitsjahre vor dem Berufseinsteiger. Ein sehr langer Anlagehorizont zum Aufbau eines Vorsorgevermögens. Selbst wenn ein Verbraucher erst im 40. Lebensjahr mit der Altersvorsorge startet, dann hat er noch 27 Jahre bis zum Rentenbeginn mit 67 Jahren. Doch auch dann ist das Leben noch nicht zu Ende. Das angesparte Kapital steht jetzt zum Verbrauch zur Verfügung und soll durch laufende Erträge oder Entnahmen die Rente in der Rentenphase aufbessern. Und da die kalkulatorische Lebenserwartung eines 40-Jährigen bei 93 Jahren liegt, kann das Anlagekapital grundsätzlich noch 25 Jahre in der Rentenphase für den Anleger Erträge erwirtschaften. Sie sehen an den Beispielen, gerade beim Aufbau einer privaten Altersvorsorge besteht die Möglichkeit zu einer Langfristorientierung der Geldanlagen.

Bestimmen Sie den Anlagehorizont nach Ihrem tatsächlichen Sparzweck und geplanten Verbrauchszeitpunkt. Unterschätzen Sie dabei ihren Anlagehorizont nicht zum eigenen Nachteil. Bei einem langen Anlagehorizont können Sie auch Anlageklassen wie Aktien mit höheren Renditechancen in die Auswahl mit einbeziehen. Gerade bei der Altersvorsorge und Ruhestandsplanung ergeben sich häufig sehr lange Zeiträume bis zum Verbrauch der Geldanlage. Deshalb sollten Sie nicht nur den Zeitraum bis zur Rente, sondern auch die Dauer der Rentenphase beachten. Auf jeden Fall soll der Anlagehorizont zur Wahl der Anlageklasse passen.

- Wie sicher ist mein Geld auf der Bank? Gibt es Risiken?

- Waisenrente: Ratgeber zur Halbwaisenrente bzw. Vollwaisenrente

- Vermögenswirksame Leistungen auszahlen lassen: Wann geht das?

- Altersvorsorge für Selbstständige: Rentenfahrplan für Ihre finanzielle Unabhängigkeit im Alter

- Früher in Rente gehen: Voraussetzungen, Abschläge & Tipps