Die zehn Gebote der Geldanlage

Was soll man bei der Geldanlage beachten? Wie kann man eigentlich sicher und mit Erfolg sparen? Welche Regeln sind beim Vermögensaufbau zu beachten? Die folgende Infografik zeigt zehn wichtige Regeln für die Geldanlage und einen erfolgreichen Vermögensaufbau.

Mehr zum Thema Geldanlage finden Sie auf einfach-geldanlage.de.

Wenn Sie diese Gebote beachten, werden Sie Ihr Geld in Zukunft sicherer und mit mehr Erfolg anlegen.

Infografik: "Die zehn Gebote der Geldanlage" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

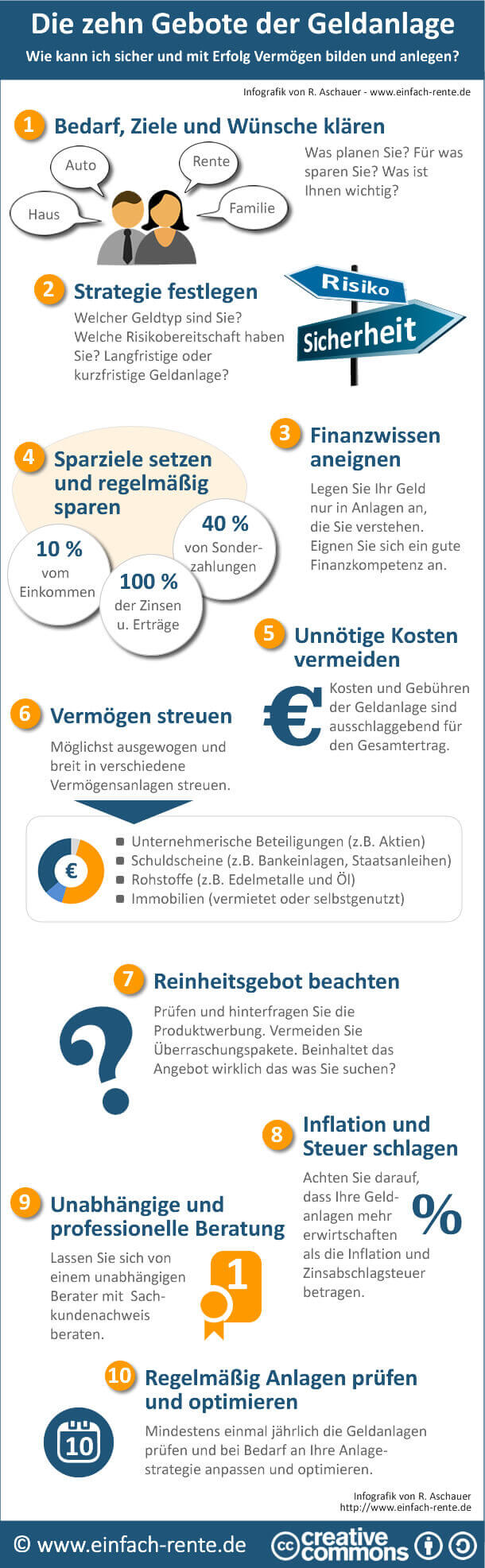

Gebot 1: Bedarf, Ziele und Wünsche klären

Bevor Sie Geld anlegen, sollten Sie Ihren tatsächlichen Bedarf und Ihre Ziele prüfen. Was wollen Sie mit der Geldanlage erreichen? Welche Wünsche haben Sie? Welche kurz-, mittel- oder langfristigen Ziele verfolgen? Erst nach einer umfassenden Bedarfsklärung sollten Sie eine Anlagestrategie festlegen.

Gebot 2: Strategie festlegen

Der Wunsch aller Anleger: Die Geldanlage soll ertragreich, jederzeit verfügbar und sicher sein. Diese Kriterien, auch "magisches Dreieck" genannt, kann Ihnen leider keine Geldanlage bieten. Denn es ist einfach nicht möglich, all diese Ziele gleichzeitig zu erreichen. Deshalb müssen Sie bei jeder Anlageform Prioritäten setzen und sich entscheiden: Suchen Sie mehr Rendite, müssen Sie Anlagen mit höheren Risiken wählen. Wollen Sie extrem sicher anlegen, sind die Erträge niedrig und der Vermögensaufbau wird nur langsam und spärlich erfolgen. Wollen Sie jederzeit über das Geld verfügen können, dürfen Sie nicht langfristig anlegen.

Sie sollten sich mit Ihrer Geldanlage wohl fühlen und ein gutes Bauchgefühl besitzen. Die Geldanlage soll auf jeden Fall Ihre Risikobereitschaft abbilden und zu Ihrer Anlegermentalität passen.

Gebot 3: Finanzwissen aneignen

Legen Sie Ihr Geld nicht in Anlagen an, die Sie nicht verstehst! Informieren Sie sich, lesen Sie Fachzeitschriften, hinterfragen Sie Geldanlagen und eignen Sie sich ein gutes Finanzwissen an. Denken Sie daran: Sie sind der Chef Ihrer Geldanlagen und tragen das volle Risiko für Ihre Anlageentscheidung. Banken und Berater sichern sich über Beratungsdokumentationen ab. Deshalb ist es wichtig, dass Sie wissen was Sie machen. Wenn Sie eine Geldanlage nicht verstehen, gibt es nur einen Rat: Finger weg!

Gebot 4: Sparziele setzen und regelmäßig sparen

Als regelmäßiger Sparer haben Sie gute Chancen, sich langfristig ein beachtliches Vermögen aufzubauen. Bereits aus relativ kleinen Sparbeiträgen entwickeln sich über die Jahre hohe Endvermögen. Entscheidend ist, dass Sie regelmäßig und mit Ausdauer sparen.

Setzen Sie sich konkrete Sparziele und verfolgen Sie diese nachhaltig. Sie können Monat für Monat einen bestimmten Anteil Ihres Einkommens sparen oder von jeder Gehaltssonderzahlung einen Teil für den Vermögensaufbau verwenden.

Nutzen Sie die Zinseszinseffekte

Sehr positiv wirkt sich der Zinseszinseffekt auf die Vermögensbildung aus, da Sie durch den so genannten Zinseszinseffekt doppelt belohnt werden. Denn werden die Zinsen und Erträge einer Geldanlage nicht abgehoben, erhöht sich das Anlagekapital und der höhere Betrag wird in der nächsten Zinsperiode wieder verzinst. Somit erwirtschaften die Zinsen zusätzliche Zinsen.

So wirkt sich der Zinseszinseffekt bei einem Anlagebetrag von 20.000 Euro und einer monatlichen Sparrate von 100 Euro in 35 Jahren bei einem Zinssatz von 4 % p.a. aus:

| Zinsansammlung | Anfangskapital | Mtl. Sparbetrag | Endkapital in 35 Jahren |

|---|---|---|---|

| Nein! Zinsen werden abgehoben. | 20.000 Euro | 100 Euro | 119.470,00 Euro |

| Ja! Zinsen bleiben auf dem Konto. | 20.000 Euro | 100 Euro | 169.219,41 Euro |

Durch den Zinseszinseffekt haben Sie einen um fast 50.000 Euro höheren Vermögenszuwachs.

Gebot 5: Unnötige Kosten vermeiden

Je niedriger die Gebühren für eine Geldanlage sind, desto höhere Chancen haben Sie auf einen guten Gesamtertrag. Denn die Kosten zehren massiv am Anlageerfolg. Dieser Effekt wird von vielen Anlegern unterschätzt.

Ein Beispiel:

2 Verbraucher legen jeweils einen Betrag von 20.000 Euro in eine Fondsanlage für 30 Jahre an. Für unser Beispiel unterstellen wir, dass der Fonds 6 Prozent Ertrag pro Jahr erwirtschaftet. Ein Anleger zahlt keine Gebühren, der andere bekommt 2 Prozent Kosten pro Jahr berechnet.

| Anlagebetrag | Ertrag | Kosten | Endkapital in 30 Jahren |

|---|---|---|---|

| 20.000 Euro | 6 % | 0 % | 114.869,82 Euro |

| 20.000 Euro | 6 % | 2 % | 64.867,95 Euro |

Die Kosten führen zu einem Unterschied im Endkapital von ca. 50.000 Euro. Dieses Beispiel macht deutlich, dass Sie sich immer genau über die tatsächlichen Gebühren und Kosten einer Anlageform informieren sollten. Leistung und Beratung kostet Geld: aber Sie sollten wissen was Ihnen in Rechnung gestellt wird und prüfen ob es nicht günstiger geht.

Gebot 6: Vermögen streuen

Die richtige Mischung macht's: Mit einer gut gewählten und breiten Vermögensstreuung werden Sie langfristig höhere Erträge erzielen als mit einer einseitigen Vermögensausrichtung. Zudem wird Ihr Gesamtvermögen durch die Vermögensstreuung sicherer. Denn Sie profitieren von den Entwicklungen der unterschiedlichen Märkte und besitzen mit einer Streuung in Geld- und Sachwerte eine gewissen Inflationsschutz und gute Renditechancen.

Grundsätzlich können Anleger für den Vermögensaufbau folgende vier Anlageklassen wählen:

- Unternehmensbeteiligungen (z.B. Aktien)

- Bankanlagen und Schuldscheinen

- Rohstoffe

- Immobilien

Gebot 7: Reinheitsgebot beachten

Produktanbieter lassen sich einiges einfallen um ihre Geldanlagen mit vollmundigen Werbebotschaften an den Mann oder an die Frau zu bringen. Vorsicht ist geboten: Häufig werden Angebote schöngerechnet oder die Wahrheit über das Finanzprodukt steht nur im Kleingedruckten. Vermeiden Sie Überraschungspakete indem Sie Angebote hinterfragen und auch die Details sehr genau prüfen.

Gebot 8: Inflation und Steuer schlagen

Viele Sparer glauben, dass Sie mit Festgeldanlagen, Bundespapieren oder Spareinlagen eine sichere Geldanlage besitzen. Diese scheinbar sicheren Geldanlagen können Ihr Vermögen massiv vernichten. An dem nachfolgenden Beispiel sehen Sie, wie Steuern und Inflation den Zinsertrag einer scheinbar sicheren Geldanlage aufzehren.

| Geldanlage von 10.000 Euro als Tagesgeld | |

|---|---|

| Zins 1,5 % aus 10.000 Euro | 150,00 Euro |

| minus 25 % Abgeltungssteuer | - 37,50 Euro |

| minus 5 % Solidaritätszuschlag | - 1,88 Euro |

| Nettoertrag nach Steuer | 110,62 Euro |

| Geldentwertung / Inflation 2 % | - 200,00 Euro |

| Ergebnis (Real = in Kaufkraft gemessen) | - 89,38 Euro |

Trotz einer Zinsgutschrift ist das reale Ergebnis negativ. Sie haben einen Kaufkraftverlust von 89,38 Euro nach Steuern.

Ein wichtiger Tipp: Achten Sie darauf, dass die Vermögenserträge und Zinseinnahmen nach Steuern und Kosten real zu einem Vermögenszuwachs führen oder die mindestens die Vermögenssubstanz erhalten.

Gebot 9: Unabhängige und professionelle Beratung

Beim Thema Vermögensaufbau und Finanzen geht es um sehr viel Geld. Um Ihr Geld! Verbraucher handeln klug, wenn Sie einen unabhängigen und professionellen Berater bei ihren Finanzentscheidungen einbinden. Ein guter und ehrlicher Rat hilft Ihnen Fehler zu vermeiden und eine sichere Entscheidung zu treffen.

Gebot 10: Regelmäßig Anlagen prüfen und optimieren

Eine Geldanlage oder ein Vermögensaufbau ist keine einmalige Sache. Selbst bei bequemen Anlageformen erzielen Sie nur gute Erträge, wenn Sie sich um Ihr Geld kümmern. Regelmäßig und mindestens einmal im Jahr sollten Sie Ihre Geldanlagen prüfen und bei Bedarf das Vermögen Ihrer Anlagestrategie anpassen und optimieren. Ihre Grundsatzentscheidungen hinsichtlich der einmal gewählten Anlagestrategie sollten Sie nicht laufend in Frage stellen und ändern. Denn ein kurzfristiges hin und her bei der Wahl der Geldanlagen verursacht nur Kosten und geht zu Lasten der Erträge.