Die neue Riester-Rente: Nur mit Geld vom Staat lohnt sich ein Riester-Vertrag!

Sie wollen Ihre gesetzliche Rente durch eine staatlich geförderte Geldanlage ergänzen? Beim Beratungsgespräch in der Bank wird Ihnen sicher auch die Riester-Rente angeboten. Tatsache ist: Der Staat hat die Riester-Rente erfunden, da die gesetzliche Rente bei der Mehrzahl der Bundesbürger nicht mehr für ein gutes Leben im Alter reichen wird. Die Riester-Verträge sollen die Rentenlücke schließen. Doch leider können die wenigsten Riester-Verträge mit attraktiven Leistungen aufwarten. Hier erfahren Sie, auf welche Punkte Sie beim Riestern achten müssen und welche Vertragsart zu Ihnen passt.

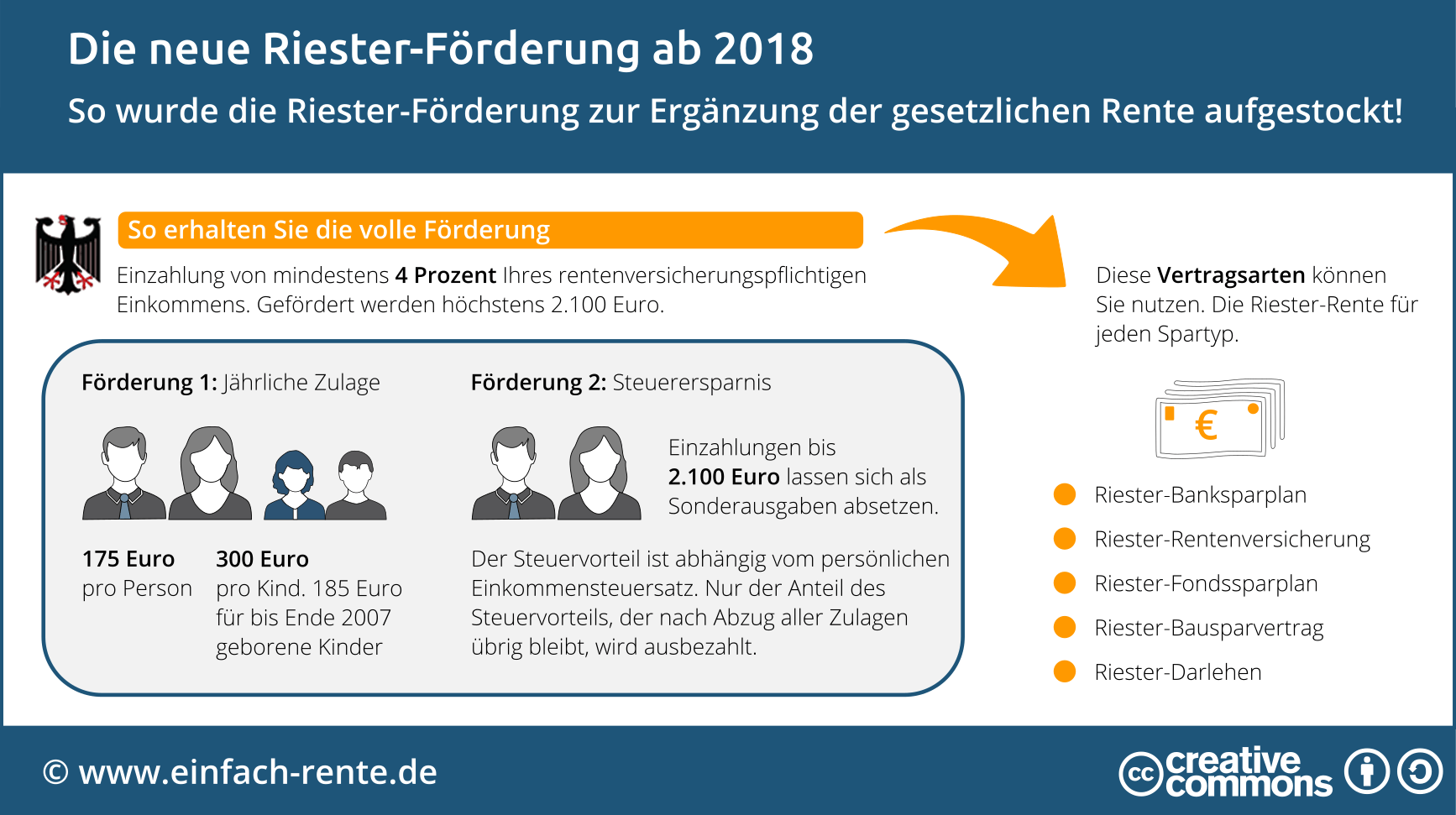

Die neue Riester-Förderung

Ab 2018 gibt es jährlich statt 154 Euro Grundzulage 175 Euro. Die 300 Euro Kinderzulage bleibt erhalten. Für Kinder, die vor 2008 geboren wurden, gibt es nur 185 Euro. Die Kinderzulage wird solange gewährt, wie die Riester-Sparer Kindergeld beziehen. Die Förderung wird nur bezahlt, wenn inklusive der Zulage mindestens 4 Prozent des rentenversicherungspflichtigen Einkommens in einen Riester-Vertrag einbezahlt werden. Die Mindesteinzahlungssumme beträgt 60 Euro.

Verbessert hat sich, dass die Riester-Rente im Alter nicht mehr vollständig auf die Grundsicherung angerechnet wird. Die Grundsicherung bekommt jeder Versicherte, wenn die gesetzliche Rente nicht zum Leben reicht. Ab 2018 dürfen Renter, die Grundsicherung beziehen, 100 Euro aus einer zusätzlichen Rente (z.B. Riester) behalten. Übersteigen die Rentenzahlung die 100 Euro, dann können davon 30 Prozent vereinnahmt werden, jedoch höchstens 204,50 Euro. Diese Grenze soll sich jährlich erhöhen.

Infografik: "Die neue Riester-Rente ab 2018" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Welche Steuerersparnis gibt es?

Einzahlungen bis 2.100 Euro können Sparer als Sonderausgaben in der Steuererklärung ansetzen. Ist die Steuerersparnis höher als die Riester-Zulage, wird die Differenz vom Finanzamt ausbezahlt. Gutverdiener mit einem hohen persönlichen Steuersatz können von dieser Regelung profitieren.

Welche Riester-Renten gibt es?

Sie können bei einer Riester-Anlage zwischen nachfolgenden Vertragsvarianten wählen:

- Riester-Rentenversicherung in klassischer Form

- Fondsgebundene Riester-Rentenversicherung

- Riester-Fondssparplan

- Riester-Banksparplan

- Wohn-Riester

Riester-Rentenversicherung in klassischer Form

Der Vertragspartner ist eine Versicherungsgesellschaft. Die garantierte Rentenzahlung im Alter steht schon bei Vertragsabschluss fest. In der Sparphase wird mit laufenden Sparbeträgen oder Einmaleinzahlungen ein Guthaben aufgebaut. Die Versicherung legt die Einzahlungen bzw. das Guthaben an. Hierbei gibt es verschiedene Möglichkeiten: Aktien, Anleihen, Immobilien oder sonstige Geldanlagen. Der Anlageerfolg der Versicherungsgesellschaft und die Höhe der Verwaltungskosten bestimmen die Rendite und damit die Höhe der Rentenzahlung. Leider sind bei den meisten Vertragsangeboten die Abschluss- und Verwaltungskosten sehr hoch. Hohe Kosten zehren bekanntlich an der Rendite und damit an der Rentenhöhe. Versicherungen die kostengünstig arbeiten und gute Anlageerfolge erzielen können höhere Renten garantieren.

Fondsgebundene Riester-Rentenversicherung

Fondsgebundene Riester-Rentenversicherungen legen das Geld der Kunden in Aktien- oder Mischfonds an. Die Anleger können sich bei den meisten Angeboten die Fondszusammensetzungen und somit die Anlagepolitik selbst aussuchen. In der Regel ist die Rentenhöhe nicht garantiert. Da Aktienanlagen hohen Kursschwankungen unterliegen, dafür aber langfristig gute Renditen abwerfen, sollte die Mindestlaufzeit 20 Jahre oder länger betragen.

Riester-Fondssparplan

Wollen Sie mehr Rendite als bei den herkömmlichen Riester-Verträgen? Dann ist der Riester-Fondssparplan eine Alternative. Diese Vertragsart legt in Aktien- oder Mischfonds an und bietet die höchsten Ertragschancen. Sie sollten mit Kursschwankungen klar kommen, den Aktien- und Wertpapiermärkte unterliegen starken Kursveränderungen. Langfristig bieten Sie dafür erstklassige Renditen. Der Nachteil von Riester-Fondssparplänen: Die Anbieter müssen garantieren, am Ende der Vertragslaufzeit mindestens alle Einzahlungen und Zulagen als Guthaben zur Verfügung stehen. Deshalb wird ein Teil der Einzahlungen sicher angelegt. Eine hohe Aktienquote ist meist selten. Der Rendite-Turbo wird nur mit halber Kraft gestartet, da geringe Aktienquote auch geringe Rendite-Chancen bedeuten.

Riester-Banksparplan

Die meisten Banken haben dieses Produkt bereits eingestampft. Die Gründe für diese Maßnahme: zu teuer, zu aufwendig und eine zu geringe Nachfrage bzw. zu kleine Anlagesumme. Das Produkt ist für die Banken mit einem hohen Verwaltungsaufwand verbunden und somit unrentabel. Bei den am Markt noch verfügbaren Produkten ist die Rente im Alter garantiert. Die Vertragskosten sind überschaubar. Doch die geringen Kosten sind kein wesentlicher Vorteil gegenüber anderen Riester-Vertragsarten, da die Erträge bzw. Zinsen sehr mickrig ausfallen. Das Produkt ist einfach, für jede Laufzeit geeignet und ein Verlustrisiko ist ausgeschlossen.

Wohn-Riester

Grundsätzlich können Sie mit zwei Vertragsarten für eine Immobilie sparen: Riester-Darlehen oder Riester-Bausparvertrag. Der Riester-Kombi-Kredit ist, wie der Name schon sagt, eine Kombination aus einem Darlehen und einem Bausparvertrag. Riester-Darlehen werden nur von wenigen Banken bzw. Versicherungen angeboten. Der Grund: Die Verwaltung ist aufwendig, das Produkt ist komplex und mit hohen Kosten verbunden. Die hohen Produktkosten spüren die Kunden auch bei einem Darlehensangebot als Riester-Variante. Die Darlehenszinsen sind höher als bei vergleichbaren Bankdarlehen ohne Riester.

Die Bausparkassen haben sich beim Thema Wohn-Riester gut positioniert. Die Angebote sind schlüssig und bieten vielfach akzeptable Konditionen. Beim Riester-Bausparvertrag zeichnet der Kunde eine bestimmte Bausparsumme. Davon wird ein Teil über monatliche Sparraten angespart und später, nach der Zuteilung des Bausparvertrages, wird ein Darlehen für den Immobilienerwerb zur Verfügung gestellt. Das Schöne dabei: Der Zins für das spätere Darlehen ist beim Abschluss bereits garantiert. Die staatliche Riester-Förderung fließt in die Anspar- und Tilgungsphase. Leider ist Wohn-Riester ein komplexes Produkt und für viele Verbraucher nicht zwingend sinnvoll. Häufig können andere Finanzierungsbausteine mit besseren Konditionen aufwarten.

Ist die Riester-Rente wirklich sinnvoll?

Die Riester-Rente ist grundsätzlich eine gute Idee. Leider hat der Staat bei der Einführung vergessen, auf die Produktkosten zu achten und den Anbietern eine bestimmte Kostenquote vorzugeben. Riester ist ein komplexes Produkt geworden und der hohe Verwaltungsaufwand belastet die Anbieter. Die damit verbundenen Kosten werden an die Kunden weitergegeben. So verwundert es nicht, dass die staatlichen Zulagen häufig von den Produktkosten aufgezehrt werden. Das Ergebnis ist bei vielen Verträgen deshalb nicht berauschend und die Zusatzrente im Verhältnis zu den Einzahlungen gering. Ein großer Teil der Förderung wird durch hohe Vertragskosten und Vertriebsprovisionen von den Anbietern vereinnahmt. Zudem sind die Anleger in ein enges Korsett gepresst. Die Riester-Rente ist nicht flexibel und nur auf eine monatliche Rentenzahlung im Alter ausgerichtet. Vertragskündigungen führen zur Rückzahlung der Zulage und Steuervergünstigungen.

Welche Alternative gibt es zur Riester-Rente?

Gibt es eine gute Alternative zu den angebotenen Riester-Vertragsarten? Könnte nicht eine kapitalgedeckte Altersvorsorge über eine renditestarke Anlageform besser sein? Es gibt sinnvolle Alternativen. Anleger die über einen langen Zeitraum in Aktien sparen und eine Vertragsart mit geringen Kosten wählen, werden in den meisten Fällen ein wesentlich besseres Ergebnis als mit einem geförderten Riester-Vertrag erzielen. Ein weiterer Vorteil: Mit dem Geld kann flexibel gewirtschaftet werden. Selbst Entnahmen sind kein Problem. Das ist auch deshalb wichtig, weil Anleger sich immer weniger binden wollen, Flexibilität lieben und zu starke Einschränkungen vermeiden. Unser Rat: Zeichnen Sie keinen Riester-Vertrag ohne Alternativen zu prüfen. Häufig werden Sie mit einem kostengünstigen und renditestarken Anlageprodukt besser fahren.

Die staatliche Altersvorsorge steht auf wackeligen Beinen. Die Probleme sind vielfältig: demografischer Wandel, Geburtenrückgänge, höhere Lebenserwartung, längere Rentenbezugsdauer, gesunkenes Renteneintrittsalter und zunehmend atypische Beschäftigungsformen mit unregelmäßigen Rentenbeitragszahlungen. Fakt ist: Die gesetzliche Rente kann den Bürgern im Alter kein Leben ohne finanzielle Sorgen garantieren. Der Staat hat deshalb gehandelt und die Riester-Rente erfunden und eingeführt. Das Ziel der staatlichen Zusatzrente: Die Bürger sparen privat für das Alter und erhalten dafür vom Staat eine finanzielle Förderung in Form einer Zulage und Steuerersparnis. Das Problem: Die Riester-Rente funktioniert nicht. Die Vertragskosten sind bei vielen Anbietern zu hoch und zehren an der Rendite. Die Riester-Rente ist unflexibel, bürokratisch und zu teuer. Die staatlichen Zulagen können in den wenigsten Fällen diese Mängel beheben. Nüchtern betrachtet muss man feststellen, dass eine private Vorsorge mit einem renditestarken Produkt wesentlich mehr Rendite abwirft und wesentlich flexibler sein kann. Bevor Verbraucher sich für eine Riester-Rente entscheiden, sollten sie sich beraten lassen und über eine kapitalgedeckte Altersvorsorge mit einem renditestarken Produkt nachdenken.