Private Altersvorsorge: Mit Aktien für die Rente sparen

Aktien werfen langfristig gute Renditen und Erträge ab, können als Sachwerte Kaufpreisverluste durch Inflation ausgleichen und eignen sich deshalb ideal für die Altersvorsorge. Sind diese Aussagen richtig und kann man mit Aktien die Rente aufstocken? Das erfahren Sie in diesem Artikel.

Eignen sich Aktien für die Altersvorsorge?

"Wer langfristig in Aktien anlegt, wird immer einen guten Gewinn erzielen. Der Erfolg hängt vom richtigen Kauf- oder Verkaufszeitpunkt ab, deshalb sollten Fondsmanager die Verwaltung ihrer Aktienanlage übernehmen. Die ideale Aktienquote beträgt 100 minus Lebensalter." - diese oder ähnliche Argumente hört man häufig, wenn Berater Aktien für die Altersvorsorge empfehlen. Die Aussagen sind im Prinzip nicht falsch, aber auch nicht richtig. Es macht sich bezahlt, hier etwas tiefer zu schürfen und die Punkte etwas genauer zu durchleuchten.

Können Aktienprofis bei aktiven Fonds mehr Rendite erzielen?

Keiner kann in die Zukunft blicken und Kursentwicklungen an der Börse voraussagen - auch keine Aktienprofis und Fondsmanager. Kurzfristige Kursprognosen sind wenig wert. Die wenigsten Banken, Analysten und Fondsmanager liegen mit ihren Prognosen auch nur halbwegs richtig. Die Profis und Fondsmanager werden immer wieder von der tatsächlichen Börsenentwicklung überrascht. Warum ist das so?

Grundsätzlich steigen Aktien, wenn die Unternehmen hohe Gewinnerwartungen voraussagen und diese in der Zukunft auch tatsächlich erreichen. Entscheidend ist auch, ob Anleger bzw. Investoren bereit sind, die Aktien der Unternehmen zu einem bestimmten Kurs zu kaufen. Beide Faktoren lassen sich nicht sicher prognostizieren und deshalb sind Aussagen über die kurzfristige Börsenentwicklung sehr zweifelhaft und meist ein Blick in die Glaskugel.

Sind Aktien als Langzeitanlage immer eine gute Wahl?

Die historischen Börsenentwicklungen zeigen, wer Aktien über einen langen Zeitraum besitzt, kann auf eine durchschnittliche Rendite von 6 bis 8 Prozent oder mehr hoffen. Das wird aber nicht der Fall sein, wenn der Einstiegszeitpunkt ungünstig war bzw. die Aktien zu teuer gekauft wurden. In diesen Fällen besteht kaum noch die Chance auf eine vernünftige Gesamtrendite. Ein hoher Einstiegkurs schmälert die Erfolgsaussichten und Gewinnchancen.

Doch wann sind Aktien günstig oder zu teuer und wann liegt ein guter Einstiegszeitpunkt vor? Die Antwort gibt uns ein Blick auf das Kurs-Gewinn-Verhältnis (KGV). Diese Kennzahl kann eine Orientierung geben, ob eine Aktie tatsächlich eher niedrig oder überteuert bewertet wird. Die Kennzahl kann bei Bewertung eines Gesamtmarktes hilfreich sein, bei Einzelaktien sollte man aber vorsichtig sein. Hier spielt auch die Branche eine Rolle, ob die Aktiengesellschaft eine gute Dividende bezahlt und welche Erfolge dem Unternehmen in der Zukunft zugetraut werden. So haben Autoaktien eher ein niedrigeres KGV und gerne zahlen Anleger auch höhere Aktienkurse für Wachstumsaktien oder Unternehmen die jährlich guten Dividenden auszahlen.

Das KGV beschreibt, wie oft man den aktuellen Gewinn eines Unternehmens bezahlt, wenn eine Aktie zum aktuellen Börsenkurs gekauft wird. Das KGV wird nach folgender Formel berechnet: Aktienkurs / Unternehmensgewinn pro Aktie ein.

Wann ist der richtige Zeitpunkt zum Kauf von Aktien?

Einen idealen Investitionszeitpunkt zu finden ist schwierig. Wer vermeiden will, dass eine Anlage zu Höchstpreisen erfolgt, kann den Anlagebetrag splitten und in mehreren Phasen investieren. Untersuchungen zeigen, dass der größte Fehler darin besteht, überhaupt nicht investiert zu haben oder über eine lange Zeit den Aktienmärkten den Rücken zu kehren. Langfristige Aktiensparpläne sind für den Aufbau einer Zusatzrente hervorragend geeignet. Denn ausgeglichenen Durchschnittskurs lassen sich am einfachsten erzielen, wenn Anleger mit einem Sparplan regelmäßig in Aktien investieren. Das ist bei vielen Aktienfonds bereits mit einer monatlichen Sparrate ab 50 Euro möglich.

Welchen Teil meines Vermögens soll ich in Aktien anlegen?

Die Börsenweisheit "Die ideale Aktienquote beträgt 100 minus Lebensalter" eignet sich nicht zur Bestimmung der Anlagehöhe. Welche Aktienquote für einen Anleger sinnvoll ist, hängt von seiner Risikobereitschaft und vielen anderen Faktoren ab. Auch das Alter des Anlegers, der geplante Anlagehorizont, die Finanzsituation und das individuelle Sicherheitsbedürfnis spielen dabei eine Rolle. Auch die Art der Aktienanlage sollte Berücksichtigung finden. Denn wird das ganze Geld in nur eine Aktie investiert, dann ist das Risiko um Welten größer, als ob der Anlagebetrag in einen breit gestreuten Aktienfonds fließt.

Kann ich mit Aktien die Inflation ausgleichen?

In der Vergangenheit konnten Anleger mit langfristigen Aktienanlagen durchaus eine durchschnittliche Rendite von 5 bis 8 Prozent erzielen. Zieht man davon die durchschnittliche Inflationsrate von ca. 2,5 Prozent ab, ergibt sich ein positiver Ertrag bzw. ein guter Inflationsausgleich. Doch es gab auch Zeiträume mit hohen Inflationsraten und gleichzeitig massiven Kursverlusten. Aktien verkörpern zwar Sachwerte, aber der Kurs wird im Wesentlichen von den Unternehmensgewinnen bestimmt. In Phasen hoher Inflationsraten können auch die Gewinne der Unternehmen einbrechen und an der Börse zu Kurseinbrüchen führen.

Welches Aktienprodukt eignet sich besonders gut für die Altersvorsorge?

Mit einem Sparplan in einen Aktienfonds können Anleger optimal für den Ruhestand vorsorgen. Deshalb nutzen immer mehr Anleger die Vorteile dieser Anlageform. Bei einem Fonds mit einer vernünftigen Streuung sind langfristig Renditen von 5 bis 8 Prozent pro Jahr drin – ideale Voraussetzungen für den langfristigen Vermögensaufbau zur Altersvorsorge. Zudem sind die Anleger bei Fonds sehr flexibel, denn Sie können den Sparvertrag jederzeit erhöhen, stoppen oder aussetzen. Ein Sparplan kann bereits mit geringen Raten, größtenteils ab monatlich 50 Euro, gestartet werden. Die Auswahl an Fonds ist fast unüberschaubar.

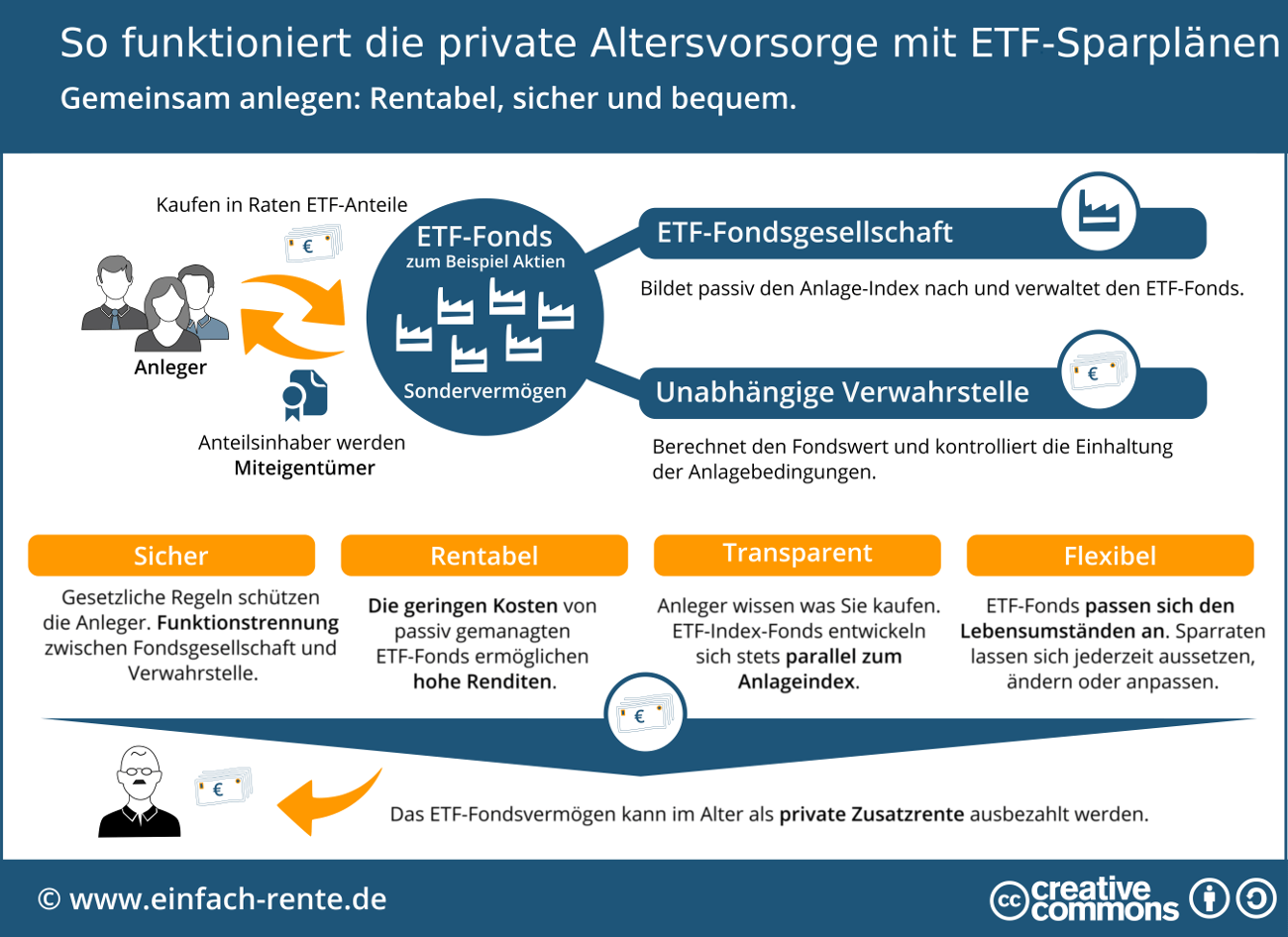

Infografik: "So funktioniert die private Altersvorsorge mit ETF-Sparplänen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Da Kursentwicklungen in der Regel nicht richtig prognostizierbar sind, ergeben sich für Aktienanleger folgende Fragen: Soll ich meine Ersparnisse in einen aktiv gemanagten Fonds anlegen und dafür hohe Gebühren beim Kauf und für die Verwaltung bezahlen? Oder ist es besser, wenn sich Kursentwicklungen nicht verlässlich prognostizieren lassen, in einen passiv gemanagten ETF-Fonds mit geringen Gesamtkosten anzulegen? Experten raten genau aus diesen Gründen zu ETF-Fonds-Indexfonds (ETF = Exchange Traded Funds). Damit können Anleger einfach und kostengünstig den Vermögensaufbau vorantreiben.

Ja, Aktien werfen langfristig gute Renditen und Erträge ab und eignen sich für die private Altersvorsorge. Der Erfolg ist nicht garantiert, denn an der Börse gibt es immer wieder Phasen mit fallenden und steigenden Kursen. Wer aber die wichtigsten Grundlagen einer Aktienanlage kennt, kann die Risiken und Chancen besser beurteilen. Dieser Artikel hilft, wichtige Regeln und Aussagen zur Aktienanlage besser zu verstehen.