Generationenvertrag einfach erklärt (inkl. Infografik)

Die gesetzliche Rente steckt in einer demografischen Krise. Das Hauptproblem: Immer weniger Beitragszahler müssen zu viele Rentner und Pensionäre finanzieren. Die Bundesbürger werden immer älter und beziehen immer länger Rente. Der so genannte Generationenvertrag funktioniert nicht mehr.

Viele Probleme und keine Lösung in Sicht

Die Probleme der gesetzlichen Rentenversicherung sind vielfältig: Geburtenrückgänge, höhere Lebenserwartung, längere Rentenbezugsdauer, gesunkenes Renteneintrittsalter und zunehmend atypische Beschäftigungsformen mit unregelmäßigen Rentenbeitragszahlungen. Die Einnahmen der Rentenversicherung reichen bereits jetzt nicht mehr aus, um die monatlichen Rentenzahlungen zu begleichen. Der Staat finanziert das Defizit aus dem Bundeshaushalt und eine Lösung der Probleme ist nicht in Sicht.

Infografik: "Generationenvertrag" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

So funktioniert der Generationenvertrag

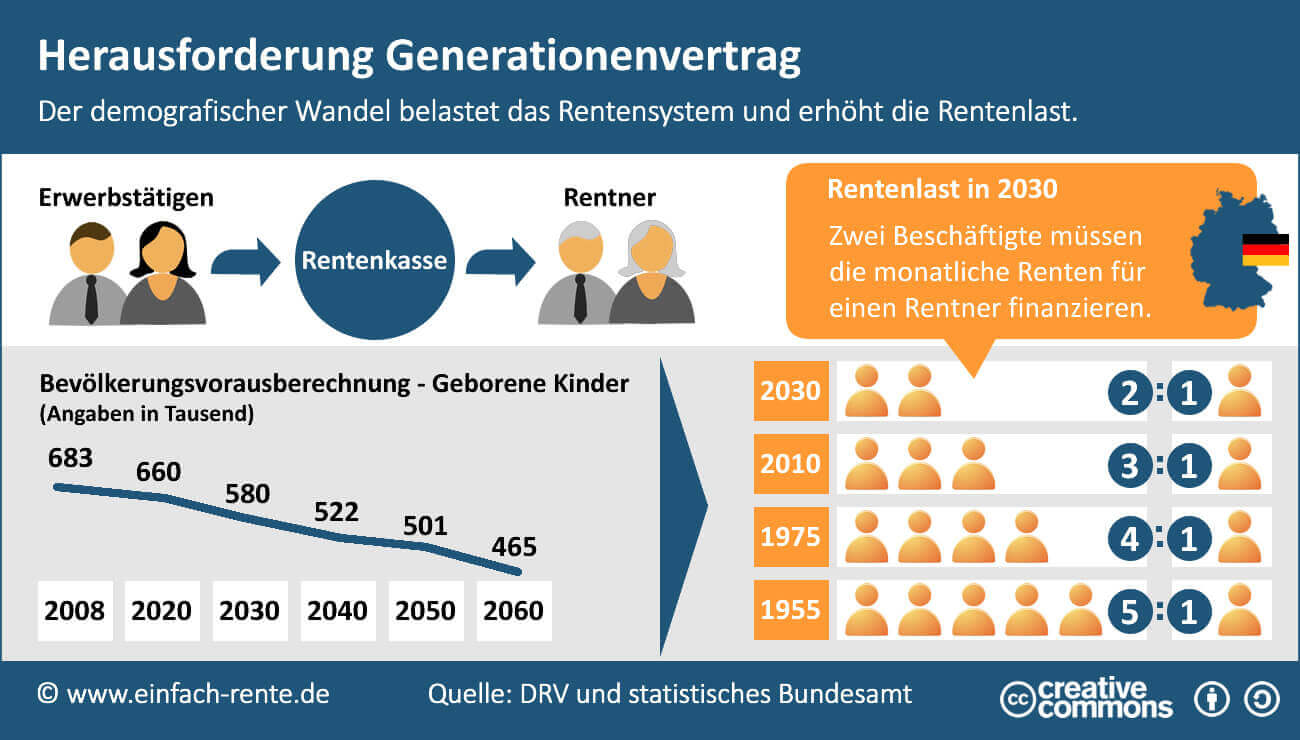

Die Beschäftigten zahlen Monat für Monat Beiträge an die Rentenkasse, das Geld wird nicht angespart, sondern gleich wieder an die Rentner ausbezahlt. Reichen die Einnahmen nicht aus, springt der Staat ein. Allein im Jahr 2012 hat der Bund einen Zuschuss von 82 Milliarden in die Rentenkasse überwiesen. Doch wie lange geht das noch, bei einer klammen Staatskasse, hohen Belastungen durch die Eurokrise und einer ausufernden Staatsverschuldung?

Ein weiteres Problem: Immer weniger Kinder und der damit verbundene Bevölkerungsrückgang erhöhen die Rentenlast der künftigen Erwerbstätigen. Die Bevölkerungsvorausberechnung des statistischen Bundesamtes geht davon aus, dass die Anzahl der geborenen Kinder in Deutschland von Jahr zu Jahr sinken wird. In 2060 wird es nur noch 465.000 geborene Kindern geben. Parallel zum Rückgang der Neugeborenen verändert sich das Verhältnis Beschäftigte zu Rentenempfängern. Haben in 1955 noch 5 Beschäftigte die monatliche Rente für einen Rentner finanziert, so werden in 2030 nur noch 2 Beschäftigte den Rentenlast von einem Rentner schultern müssen.

Eins ist sicher: Die nächste Rentenreform kommt

Ohne erneute Rentenkürzungen und Rentenreformen ist die gesetzliche Rentenversicherung auf Dauer nicht lebensfähig. Das wissen auch die Politiker. Die nächste Rentenreform wird bereits diskutiert: Zuschussrente, Kombirente und Pflichtversicherung für Selbständige. Die Reform soll der zunehmenden Altersarmut entgegenwirken. Die Zuschussrente will ein Einkommen über der Grundsicherung gewährleisten, die Kombirente soll den Übergang von der Berufstätigkeit in die Rente durch eine höhere Hinzuverdienstgrenze erleichtern und die Pflichtversicherung für Selbständige soll die Altersversorgung dieser Gruppe sichern.

Bevölkerungsrückgang drückt auf die Rente

Franz Müntefering, ehemaliger SPD-Vorsitzender und Vizekanzler, hat es auf den Punkt gebracht: "Weniger Kinder, später in den Beruf, früher raus, länger leben, länger Rente zahlen: Wenn man das nebeneinander legt, muss man kein Mathematiker sein, da reicht Volksschule Sauerland, um zu wissen: Das kann nicht gehen."

Unter diesen Vorzeichen kann unser Rentensystem die Versorgung der Rentner immer weniger leisten. Die gesetzliche Rentenversicherung ist nur noch eine Grundversorgung im Alter und jeder mündige Verbraucher muss sich über eine private Zusatzversorgung vor der Altersarmut absichern.

Die gesetzlichen Rentensysteme stecken in einer demografische Krise. Der Generationenvertrag funktioniert nicht mehr und die laufenden Defizite der Rentenkasse werden aus dem Bundeshaushalt finanziert. Die Probleme lassen sich so nicht lösen und deshalb stehen weitere Rentenreformen vor der Tür. Rentenreformen sind meist mit schmerzlichen Einbußen und massiven Leistungseinschnitten verbunden. Gut beraten sind Bundesbürger, wenn Sie sich auf die gesetzliche Rente als alleinige Altersversorgung nicht verlassen und zusätzlich privat vorsorgen.