Systematischer Vermögensaufbau mit dem 4-Töpfe-Prinzip

Infografik: "Systematischer Vermögensaufbau mit dem 4-Töpfe-Prinzip"

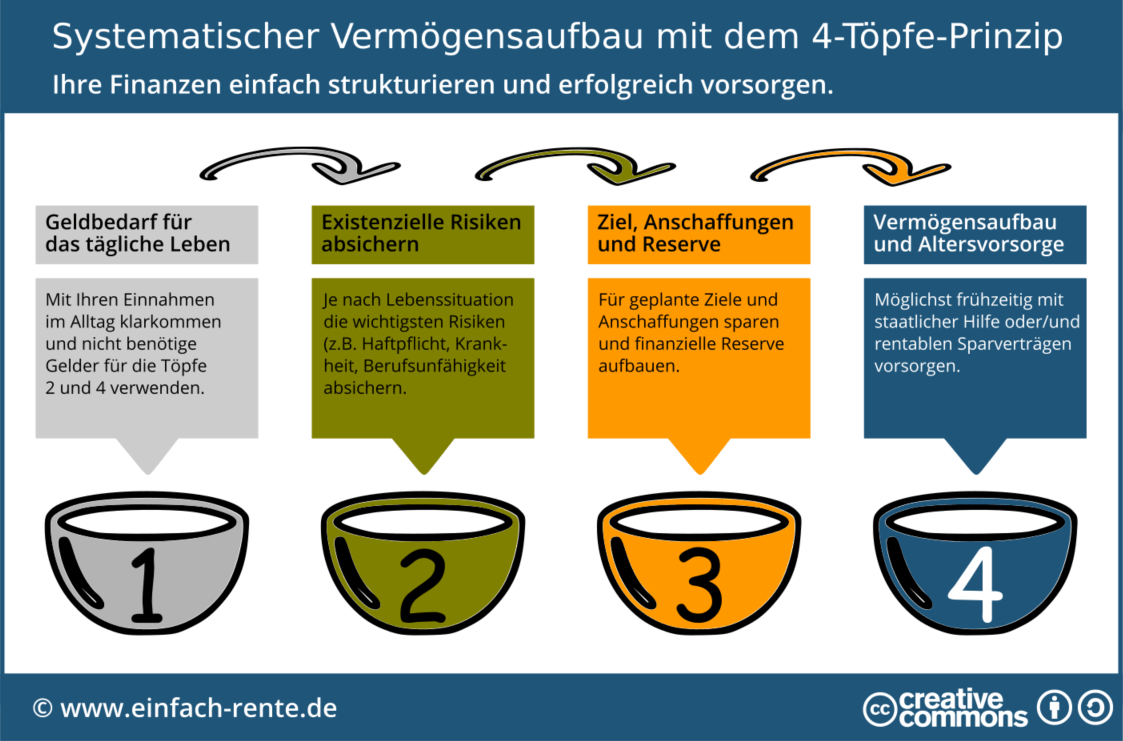

Finanzplanung kann sehr einfach und effektiv sein. Dise Infografik zeigt, wie man Geldgeschäft einfach organisiert, seine Ausgaben senkt und effektiv spart. Die Lösung: Das 4-Töpfe-Prinzip!

Geldbedarf für das tägliche Leben

Im ersten Schritt nehmen Sie Ihre Einnahmen und Ausgaben unter die Lupe. Beim sogenannten Kassensturz verabschieden Sie sich von unnötigen oder teuren Kosten. In der Regel geht das, ohne dabei auf Lebensqualität zu verzichten oder große Einschränkungen hinzunehmen. Es gibt viele Möglichkeiten sinnlose Ausgaben im Alltag zu vermeiden.

Existenzielle Lebensrisiken absichern

Häufig sparen Verbraucher für bestimmte Anschaffungen und die Altersvorsorge, ohne mit wichtigen Versicherungen die allgemeinen Lebensrisiken abzusichern. Bevor Sie sparen, sollten Sie immer zuallererst die Existenzrisiken absichern. Dabei sollten Sie den Umfang der Versicherungspolicen auf Ihren persönlichen Bedarf abstimmen. Ein Single benötigt beispielsweise als Basisversicherung eine private Haftpflichtversicherung, eine Krankenversicherung und Berufsunfähigkeit.

Ziele, Anschaffungen und Reserven

Nachdem Sie Ihre Einnahmen-Ausgaben-Planung und Risikoabsicherung abgeschlossen haben, können Sie sich Gedanken zu Ihren Anschaffungen, Wünschen und Zielen machen. Für diese Positionen sollten Sie regelmäßig Geld auf die Seite legen. Wenn Sie beispielsweise in 4 Jahren ein Auto kaufen wollen, dann könnten Sie einen Sparplan so gestalten, dass zum Anschaffungszeitpunkt das Geld zur Verfügung steht. Darüber hinaus sollten Sie für unvorhersehbaren Geldbedarf noch Reserven bilden. Häufig reichen dafür 4 bis 6 Netto-Monatsgehälter aus.

Vermögensaufbau und Altersvorsorge

Der vierte Topf hat für die Altersvorsorge einen hohen Stellenwert. In diesem Topf sorgen Sie für die Zeit ohne Einkommen aus dem Job vor - wenn Sie im Alter von Ihrer Rente leben müssen. Hier sollten Sie nichts dem Zufall überlassen, sondern gezielt Vermögen aufbauen. Je früher Sie damit beginnen, umso mehr können Sie auch mit kleinen Monatsraten erreichen.

Ein Beispiel: Wer 10 Jahre vor der Rente monatlich 100 Euro mit 5 % anlegt, dem stehen zum Rentenbeginn 15.502 Euro Vermögen zu Verfügung. Startet ein Anleger dagegen 40 Jahre vor der Rente mit seiner Altersvorsorge, dann wird bei 5 % Rendite, aus 100 Euro Monatsrate, ein Endkapital von 148.000 Euro.

- Altersvorsorge für Selbstständige: Rentenfahrplan

- Ist die Rente sicher? Ruhestandsplanung: In 4 Schritten zum Ziel

- So kündigen Sie Ihre Rieser-Rente

- So funktioniert die Rentenformel

- So funktioniert die neue Flexirente