Vermögensaufbau: So sorgen Sie fürs Alter vor

Immer mehr Deutsche machen sich Sorgen über die Rente. Unbegründet ist die Sorge nicht, denn die staatlichen Rentenkassen haben vielschichtige Probleme. Die Zeiten sind vorbei, als die gesetzliche Rente für ein gutes Leben im Alter sorgte. Ohne eine zusätzliche private Vorsorge wird für viele Rentner das Einkommen nicht mehr ausreichen. Doch wie kann man für das Alter finanziell vorsorgen? Welche Strategie für einen sinnvollen Vermögensaufbau passt zu Ihnen? Hier erfahren Sie in acht Schritten, wie Sie heute schon für morgen sinnvoll vorsorgen können.

Schritt 1: Die Probleme der gesetzlichen Rente erkennen

Das staatliche System der gesetzlichen Rente ist in Deutschland nach dem Umlagesystem organisiert. Die Generation der Berufstätigen zahlt in die Rentenkasse ein und das Geld wird sofort wieder an die Rentner ausbezahlt. Doch die Einzahlungen reichen bereits heute nicht mehr für die Rentenzahlungen aus. Der Staat schießt jeden Monat Geld dazu. Die Situation wird sich durch den demografischen Wandel in Deutschland noch verschlimmern. Denn immer weniger Junge müssen für die Rentenzahlungen der Rentner aufkommen. Der Druck auf die Rentensysteme wird sich noch weiter verstärken. Selbst die Bundesregierung rechnet bis zum Jahr 2030 mit einem Rentenniveau von nur noch 43 Prozent des Nettoeinkommens. Das Einkommen der Rentner sinkt und die Kosten der Lebenshaltung (Miete, Gesundheitskosten, Energie etc.) steigen. Die gesetzliche Rente kann einen sorgenfreien Lebensstandard nicht mehr sichern. Deshalb gewinnt die private Absicherung immer mehr an Bedeutung. Fakt ist: Ohne eine eigene Privatrente, werden viele Deutsche den gewohnten Lebensstandard im Alter nicht halten können. Dann droht die Altersarmut.

Schritt 2: Die Prüfung der eigenen finanziellen Situation als Rentner

Wann wollen Sie in Rente gehen und welches Nettoeinkommen steht Ihnen im Ruhestand zur Verfügung? Wie sieht es mit Ihrer Rente aus? Das sind einige der Fragen, die Sie am Anfang einer Ruhestandsplanung für sich beantworten sollen. Deshalb sollte Sie im zweiten Schritt eine Prognose Ihrer finanziellen Situation nach der Erwerbsaufgabe ermitteln. Bei der Prognose werden alle Ausgaben im Alter (Miete, Immobilie, Lebenshaltung, Versicherungen etc.) geschätzt und den vorhandenen Einkommensquellen (Rente, private Vorsorge, Kapitalanlagen etc.) gegenübergestellt. Besteht eine negative Differenz (Rentenlücke) zwischen Ausgaben und Einnahmen, dann haben Sie ohne eine zusätzliche private Vorsorge im Alter ein finanzielles Problem. Einen ersten Überblick über Ihre finanzielle Situation im Alter liefert Ihnen eine Rentenberechnung bzw. Vorsorgeanalyse.

Schritt 3: Die echte Rentenlücke berechnen

Sobald Sie Ihre finanzielle Situation im Alter richtig einschätzen können, sollten Sie im nächsten Schritt die echte Rentenlücke ermitteln. Die Differenz aus Ausgaben und Einnahmen hilft Ihnen nicht wirklich weiter, denn Sie müssen bei der Berechnung der tatsächlichen Rentenlücke die Inflation, Abgaben (Krankenkassenbeitrag, Beitrag zur Pflegeversicherung etc.) und eventuelle Steuerzahlungen berücksichtigen. Erst dann haben Sie die echte Rentenlücke ermittelt und wissen, welcher Betrag Ihnen im Alter wirklich fehlt. Diese Aufgabe ist nicht einfach, da zum Beispiel alle Einkommensquellen unterschiedlich besteuert werden. Zinseinkünfte werden anders besteuert wie Rentenzahlungen, und Mieteinnahmen unterliegen wieder einer anderen Steuersystematik. Zudem gibt es bei den jeweiligen Einkommensarten unterschiedliche Freibeträge. Unsere Empfehlung: Schalten Sie bei der Ruhestandsplanung einen Experten ein. Ein professioneller Ruhestandsplaner kann mit einer entsprechenden Software die echte Rentenlücke ermitteln. Ihr Ziel sollte sein, diesen Fehlbetrag (Lücke) durch eine private Vorsorge (Vermögensaufbau) zu schließen.

Schritt 4: Über eine eigene Immobilie nachdenken

Bevor Sie jedoch mit dem Vermögensaufbau beginnen, sollten Sie noch über eine eigene Immobilie nachdenken. Viele deutsche Sparer sind von Immobilien begeistert. Das Vermögensbarometer 2015 des Deutschen Sparkassen- und Giroverbands kommt zu folgendem Ergebnis: "Über die Hälfte der Bevölkerung (53 Prozent) sieht in einem Eigenheim das beste Mittel für den Vermögensaufbau." Wenn auch Sie Wohneigentum erwerben wollen, dann müssen Sie diese Investition beim Vermögensaufbau berücksichtigen. Es macht wenig Sinn, Geld für das Alter in langfristigen Verträgen (z.B. Lebensversicherungen) anzusparen und zu binden, wenn Sie die Ersparnisse in einigen Jahren für den Kauf einer Immobilie benötigen. Eine Immobilie kann eine sinnvolle Altersvorsorge sein. Wer im Alter in der eigenen Immobilie wohnt, zahlt keine Miete und kann die komplette Rente für den Lebensunterhalt verwenden.

Schritt 5: Staatliche Förderung nutzen

Die Politik will, dass die Deutschen zusätzlich zur Rente privat oder über den Betrieb für das Alter vorsorgen. Im Idealfall steht eine solide Altersvorsorge auf drei Säulen:

- Gesetzliche Rentenversicherung

- Private Altersvorsorge

- Betriebliche Altersvorsorge

Der Staat fördert deshalb unter bestimmten Bedingungen die private und betriebliche Altersvorsorge durch Befreiung von der Steuer- und Beitragspflicht, durch Zulagen und Steuerersparnissen.

Private Altersvorsorge

Die Private Altersvorsorge wird mit finanziellen Zuschüssen und Steuerersparnissen gefördert. Die bekanntesten Förderbausteine sind die Riester-Förderung und die so genannte Rürup- oder Basis-Rente. Bei der Riester-Förderung gibt es finanzielle Zulagen für den Sparer und für jedes kindergeldberechtigte Kind. Zusätzlich besteht die Möglichkeit, die Aufwendungen als Sonderausgaben in der Steuer abzuziehen. Die Rürup- oder Basis-Rente bietet gerade für Selbständige und Freiberufler eine flexible Möglichkeit zum Vermögensaufbau. Die Einzahlungen können zu großen Teilen in der Steuererklärung abgesetzt werden.

Betriebliche Altersvorsorge

Bei der betrieblichen Altersvorsorge besteht die Förderung grundsätzlich durch die Ersparnis von Steuern und Sozialversicherungsbeiträgen (Bruttoentgeltumwandlung).

Die nachfolgende Infografik zeigt die Säulen der Altersvorsorge in Deutschland.

Infografik: "Altersabsicherung mit dem 3-Säulen-System" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

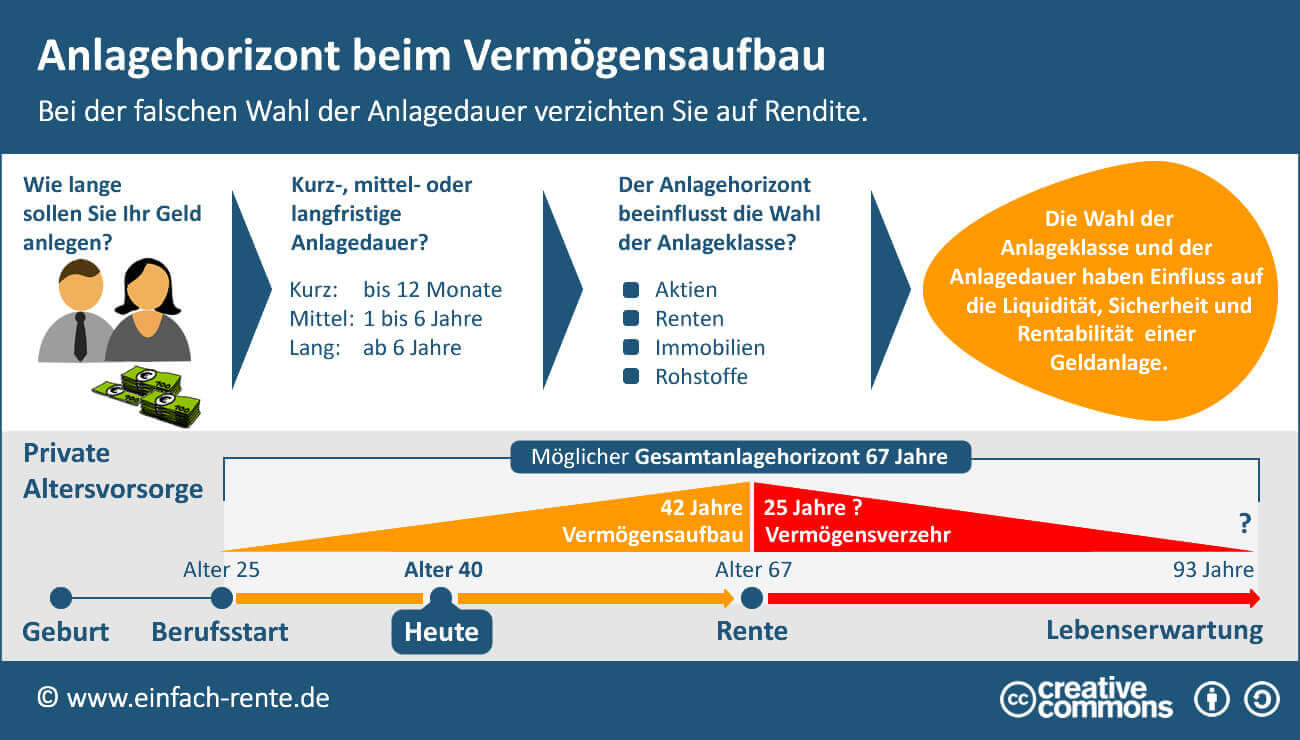

Schritt 6: Anlagehorizont nicht zu kurz ansetzen

Sicherheit, Rendite und Verfügbarkeit. Diese Kriterien sind bei allen Geld- und Vermögensanlagen unterschiedlich ausgeprägt. Rendite und Risiko sind bei Anlagen untrennbar miteinander verbunden. Geldanlagen, die hohen Chancen auf Gewinn aufweisen, sind auch die Risiken bzw. Wertschwankungen hoch. So bieten Aktienanlagen höhere Renditechancen als Spareinlagen, sind aber dafür nicht so sicher bzw. unterliegen höheren Wertschwankungen. Betrachtet man jedoch die Aktienanlagen auf lange Sicht, dann sinkt das Verlustrisiko und Wertschwankungen "glätten" sich. Wenn Sie einen Vermögensaufbau für die Altersvorsorge vornehmen, dann bieten sich auch Geldanlagen mit höheren Gewinnchancen an, da die Risiken bzw. Wertschwankungen bei einem langen Anlagehorizont abnehmen. Die Infografik Anlagehorizont beim Vermögensaufbau zeigt Ihnen, dass gerade beim Aufbau einer Altersvorsorge sich lange Anlagehorizonte ergeben und sinnvolle Anlagen mit einem höheren Risikoprofil durchaus eine Berechtigung beim Vermögensaufbau haben. Einen Vermögensaufbau bis zum Rentenalter können Sie nur umsetzen, wenn Sie aus dem laufenden Einkommen Geld zur Seite legen können. Deshalb sollten Sie auch prüfen, ob Sie gut gegen den Eintritt der Erwerbs- oder Berufsunfähigkeit abgesichert sind. Bei Bedarf sollten Sie den Versicherungsschutz anpassen.

Infografik: "Anlagehorizont beim Vermögensaufbau" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Schritt 7: Die Prüfung geeigneter Anlageformen

Im siebten Schritt geht es darum, die geeigneten Anlageformen für den Vermögensaufbau zu finden. Wer die Wahl hat, hat die Qual: Es gibt verschiedene Wege zu einem finanziell gesicherten Ruhestand. Sie können einmal aus den 3-Säulen-System der Alterssicherung in Deutschland wählen. Innerhalb der jeweiligen Säule gibt es eine Vielzahl von Produkten und Produktanbietern. Wichtig ist, dass die jeweiligen Produkte ideal zu Ihrer eigenen Anlagementalität (Risiko oder Sicherheit), Ihren Zielen und der Bedarfsstruktur (z.B. Immobilien als Altersvorsorge) und dem Anlagehorizont (kurz, mittel oder langfristig) passen. Sie müssen bei der Anlageform "ein gutes Bauchgefühl" haben. Auch hier hat sich in der Praxis die Hilfe eines guten Beraters bewährt: Denn ein Ruhestandsplaner kann Ihnen die richtigen Produkte und Lösungen für Ihre Situation aufzeigen.

Schritt 8: Vermögensaufbau konsequent umsetzen

Ihre Ruhestandsplanung steht. Die Rentenlücke ist korrekt berechnet, das benötigte Vermögen zum Schließen der Rentenlücke ist bekannt und die monatliche Sparrate wurde auf die richtigen Produkte verteilt. Jetzt ist nur noch eines wichtig: Konsequent - Monat für Monat - für morgen vorsorgen und Geld für das Leben im Alter zur Seite legen. Je früher Sie damit beginnen, umso kleiner sind die monatlichen Sparraten. Wer in 25 Jahren bei 2,5 % Rendite ein Vermögen über 100.000 Euro aufbauen möchten, benötigt dazu eine monatliche Sparrate von 240,71 Euro. Beträgt die Ansparzeit jedoch nur 10 Jahre, dann muss die Sparrate auf 733,89 Euro erhöht werden.

Es gibt keine gleichmäßige und einheitliche Planung für eine Altersvorsorge. Im Gegenteil: Eine gute Altersvorsorge orientiert sich an die individuelle Lebens- und Finanzsituation des künftigen Rentners. Die ersten Schritte einer guten Ruhestandsplanung führen dazu, dass die echte Renten- bzw. Einkommenslücke vorliegt. Sehr hilfreich für diesen Schritt ist eine Rentenberechnung. Im Anschluss sind die individuellen Ziele, die verschiedenen Möglichkeiten der staatlichen Förderung und geeignete Anlageformen zu prüfen. Sobald die Vorplanungen abgeschlossen wurden und Sie sich für die richtigen Maßnahmen entschieden haben, können Sie mit dem Aufbau einer zusätzlichen Altersvorsorge starten. Wird der Vermögensaufbau konsequent umgesetzt, werden die eigenen Ruhestandspläne mit hoher Wahrscheinlichkeit auch Wirklichkeit werden.