Einfach Vermögen aufbauen mit dem 4-Töpfe-Prinzip

Viele Anleger sind in Geldsachen unwissend oder besitzen ein unzureichendes Finanzwissen. Wer wenig Ahnung von Geldanlagen besitzt, verlässt sich häufig auf Berater oder Tipps von Freunden. Leider gibt es viele unseriöse Berater und schlechte Tippgeber. Was dazu führt, dass Jahr für Jahr Anleger in Deutschland viel Geld verlieren und bei Ihrem Vermögensaufbau Schiffbruch erleiden. Das muss nicht sein, den mit dem 4-Töpfe-Prinzip kann Vermögensaufbau so einfach sein.

Hier erfahren Sie, wie Sie mit dem 4-Töpfe-Prinzip erfolgreich Vermögen aufbauen und Ihre Finanzen ohne viel Aufwand managen.

Schritt für Schritt zum Vermögensaufbau

Das geniale Prinzip der vier Vermögenstöpfe kann jeder Anleger umsetzen. Sie benötigen dafür kein hohes Wissen über Finanzdinge, der Zeitaufwand ist gering und Sie müssen keine komplizierten Geldanlagen tätigen. Wenn Sie Ihre Finanzplanung nach diesem System angehen, werden Sie Ihre finanziellen Ziele erreichen und solide für das Alter vorgesorgt haben.

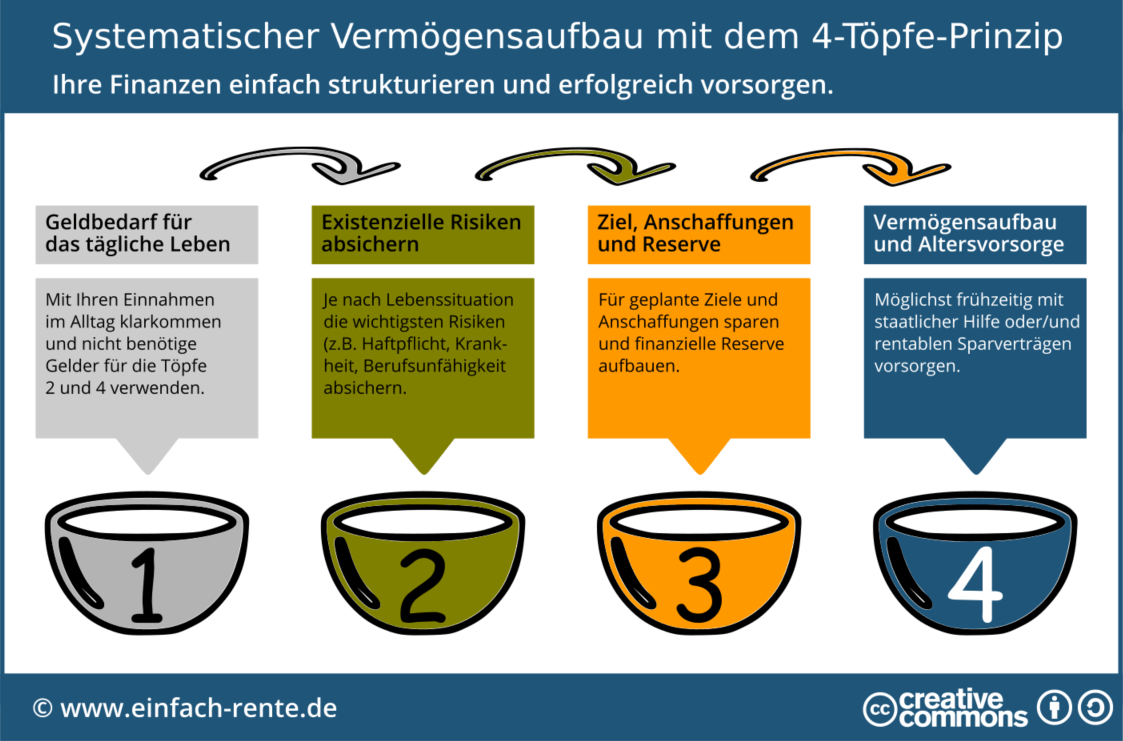

Infografik: "Systematischer Vermögensaufbau mit dem 4-Töpfe-Prinzip" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Infografik macht deutlich, wie das Prinzip in der Praxis funktioniert. Sie managen und verwenden Ihre Einnahmen nach einer bestimmten Rangfolge. Zuerst werden davon die Ausgaben für den Alltag bestritten, dann die existenziellen Risiken abgedeckt, im Anschluss Geld für die geplanten Anschaffungen zur Seite gelegt und am Ende für das Alter vorgesorgt.

Das 4-Töpfe-Prinzip

Mit dem 4-Töpfe-Prinzip erreichen Sie mit minimalen Einsatz den maximalen Erfolg. Sie müssen sich einmal intensiver mit Ihre Finanzen (Einnahmen und Ausgaben) beschäftigen. Wenn Sie das System umgesetzt haben, reicht eine jährliche Anpassung an eine veränderte Finanz- und Lebensplanung aus. Einfach genial: Sie bekommen damit ohne viel Aufwand Ihre Finanzen in den Griff und managen entspannt Ihren Vermögensaufbau.

Doch jetzt zum Prinzip: stellen Sie sich Ihre Einnahmen als einen Geldfluss in 4 Töpfe vor. Die regelmäßigen Einnahmen fließen in einen Topf, wenn dieser gefüllt ist, wird der nächste Topf gefüllt. Das geht so weiter bis zum vierten Topf, dem Topf für Vermögensaufbau und Altersvorsorge.

Topf 1: Geldbedarf für das tägliche Leben

Am Anfang steht immer etwas Arbeit und Aufwand. Doch es macht sich bezahlt, wenn Sie einen Kassensturz durchführen und Ihre monatlichen Einnahmen und Ausgaben checken. Prüfen Sie dabei, wo Sie Ausgaben einsparen und welche Kosten Sie senken können. Sie müssen im ersten Schritt bei Ihrer Planung so weit kommen, dass Geld am Monatsende übrig bleibt. Mit den Einnahmen die Ihre Ausgaben übersteigen, können Sie jetzt die Töpfe 2 bis 4 füllen.

Topf 2: Absicherung

Was hilft Ihnen die beste Strategie, wenn Sie durch Unfall oder Krankheit berufsunfähig werden und kein Einkommen mehr erzielen. Deshalb sollten Sie im 2. Schritt die wichtigsten Lebensrisiken absichern. Existenzielle Risiken können Sie beispielsweise durch eine Haftpflichtversicherung, Kranken- und Pflegeversicherung und Berufsunfähigkeitsversicherung absichern. Je nach Lebenslage (Auszubildende, junge Paare, Familien oder Rentner) benötigen Sie unterschiedlichen Versicherungsschutz. Wichtige Informationen hierzu finden Sie bei Stiftung Warentest.

Wichtig ist bei diesem Schritt, dass bestehende Versicherungen kritisch geprüft werden. Policen, die unnötig sind, können Sie kündigen. Bei wichtigen Versicherungen sollten Sie den Leistungsumfang abklopfen und Ihrem Bedarf anpassen. Ein Wechsel zu einem günstigeren Anbieter kann sich lohnen. Die Einsparungen können Sie für Ihren Vermögensaufbau verwenden.

Topf 3: Anschaffungen, Ziele und Reserve

Welche Anschaffungen planen Sie in absehbarer Zeit? Steht der Kauf einer Waschmaschine oder eines Autos an? Die dafür benötigten Finanzen sollten Sie zum Anschaffungszeitpunkt verfügbar haben und sollten nicht im Vermögensaufbau stecken. Zudem benötigen Sie eine Finanzreserve für unvorhersehbare Ereignisse. In der Regel reichen hierfür 4 bis 6 Netto-Monatsgehälter aus. Diese Barreserve sollte eine sofort verfügbare Liquiditätsreserve sein, um Finanzengpässe nicht mit überteuerten Girokontoüberziehungen oder Kleinkrediten auffangen zu müssen. Sobald Sie die Planung für die Anschaffungen, Ziele und Finanzreserven abgeschlossen haben, können Sie die restlichen Einnahmen in den Topf 4 fließen lassen.

Topf 4: Altersvorsorge und Vermögensaufbau

Sie haben bis jetzt gute Arbeit geleistet. Sie haben sich Gedanken zu Ihren Ausgaben im Alltag gemacht, Ihre wichtigsten Lebensrisiken abgesichert und für Ihre Ziel und geplanten Anschaffungen Sparpläne aufgestellt oder Reserven gebildet. Jetzt können Sie für den Ruhestand sparen - für die Zeit ohne Jobeinnahmen und wenn Sie allein von Ihrer Rente leben müssen. Doch keine Angst, auch hierfür gibt es einfache Regeln und gute Lösungen.

Das Video stellt die Finanzplanung nach dem 4-Töpfe-Prinzip vor. Sie erfahren, wie das Prinzip in der Praxis funktioniert und was Sie für einen erfolgreichen Vermögensaufbau beachten sollten.

Mit dem 4-Töpfe-Prinzip können Anleger Ihre Finanzen sinnvoll strukturieren und mit System einfach für das Alter vorsorgen. Das Prinzip besteht darin, die laufenden Einnahmen nach fixen Alltagsausgaben, zur Absicherung von existenziellen Risiken, zur Planung von Anschaffungen und für den Vermögensaufbau aufzuteilen. Wer diese einfache Finanzplanung konsequent und nachhaltig umsetzt, kann seine Finanzen effektiv managen und wird über die Jahre ein beachtliches Vermögen für die Altersvorsorge aufbauen.