Vermögensaufbau: Finanzielle Freiheit im Ruhestand

Wer weiß es noch nicht: Die Rente wird nicht reichen. Sehen Sie der Realität ins Auge - die staatlichen Rentenleistungen schwinden immer mehr. Wer im Ruhestand ohne finanzielle Probleme leben will, muss privat zusätzlich zur Rente vorsorgen. Deshalb zählt: Nicht nur über die Altersvorsorge reden, sondern auch machen! Fangen Sie einfach an, unabhängig davon in welchem Lebensabschnitt Sie sich befinden oder welches Einkommen Sie haben. Ein rechtzeitiger Beginn und ein Vermögensaufbau mit renditestarken Anlagen führt Sie zum Ziel. Mit dieser einfachen Strategie können Sie sich die finanzielle Freiheit im Alter sichern.

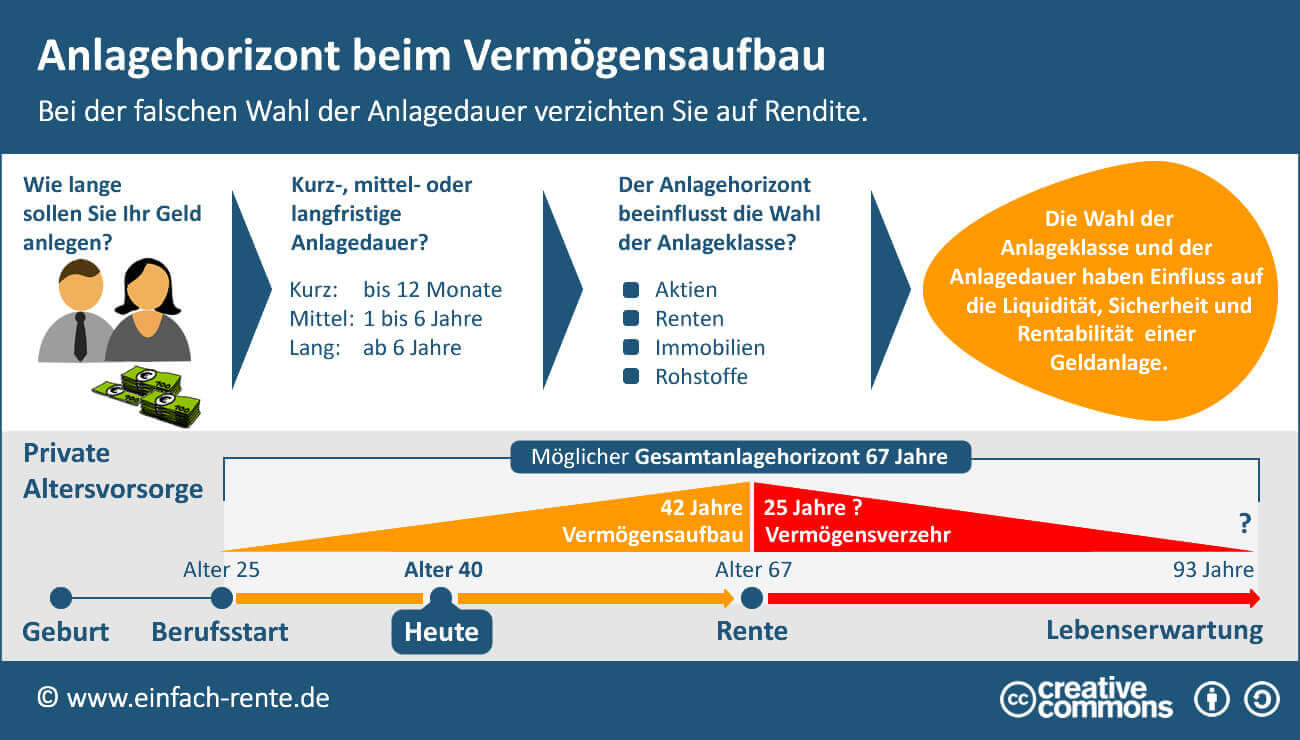

Ihre Erfolgsfaktoren für den Vermögensaufbau

Je früher Sie mit dem Vermögensaufbau für das Alter beginnen, desto besser. Je höher die Rendite Ihrer Anlagen ausfällt, umso schneller kommen Sie ans Ziel. Zeit und Rendite sind die wichtigsten Erfolgsfaktoren beim Vermögensaufbau.

Zum Verständnis hierzu zwei Beispiele:

- Erfolgsfaktor Zeit:

Bei einem Anlagezinssatz von 5 % benötigen Sie eine monatliche Sparrate von 490,75 Euro, um in 20 Jahren ein Endkapital von 200.000 Euro zu erreichen. Wenn Sie die 200.000 Euro beim gleichen Zinssatz in 40 Jahren ansparen können, dann müssen Sie lediglich 134,33 Euro monatlich auf die hohe Kante legen. Sie müssen bei 20 Jahren Sparzeit die 3,6-fache Sparrate aufbringen, um das gleiche Ergebnis wie bei einer 40-jährigen Spardauer zu erzielen. Oder anders ausgedrückt: Bei der kurzen Ansparzeit mit 20 Jahren zahlen Sie 117.780 Euro aus der eigenen Tasche ein und bei der langen Spardauer von 40 Jahren nur 64.478 Euro. - Erfolgsfaktor Rendite:

Die Rendite wird in der Regel für den Zeitraum von einem Jahr berechnet. Sie drückt die Wertentwicklung einer Anlage aus. Wie hilfreich die Rendite beim Vermögensaufbau sein kann, zeigen die folgenden Berechnungen. Mit einer monatlichen Sparrate von 200 Euro erreichen Sie in 40 Jahren, bei einer jährlichen Rendite von 2 % ein Endkapital von 146.535 Euro. Würden Sie das Geld mit einer Rendite von 7 % anlegen, dann beträgt das Endkapital, bei ansonsten gleichen Bedingungen, 497.291 Euro. Ein um den Faktor 3,39-fache höheres Ergebnis.

Warum ist das so? Das Zauberwort heißt Zinseszinseffekt. Dieser Effekt ist Ihr Freud und wichtigster Helfer beim Vermögensaufbau für den Ruhestand. Je höher die Rendite und je länger der Anlagezeitraum, umso besser und schneller entwickelt sich das Vermögen.

Zinseszinseffekt kurz und einfach erklärt

Beim Zinseszinseffekt arbeitet Ihr Geld für Sie. Der jeweilige Anlagebetrag wächst durch die Zinsgutschriften und produziert jedes Jahr neue und höhere Zinsgutschriften. Wenn Sie die Zinsen nicht entnehmen, dann erhöhen die Zinszahlungen das Kapital und führen zu zusätzlichen Zinsgutschriften.

1. Jahr: Kapital = 10.000 Euro plus 700 Euro Zins = 10.700 Euro

2. Jahr: Kapital = 10.700 Euro plus 749 Euro Zins = 11.449 Euro

3. Jahr: Kapital = 11.449 Euro plus 801 Euro Zins = 12.250 Euro

4. Jahr: Kapital = 12.250 Euro plus 857 Euro Zins = 13.107 Euro

..... usw.

Endkapital nach 40 Jahren: 149.744 Euro

Bei diesem Beispiel hat der Zinseszinseffekt in 40 Jahren zu einem nominalen Gesamtgewinn von über 139.000 Euro geführt. Doch welchen Wert bzw. Kaufkraft hat das Endkapital von 149.744 Euro in 40 Jahren?

Nominaler und realer Vermögenszuwachs

Lassen Sie sich nicht durch hohe Zahlen täuschen. Ein nominaler Vermögenszuwachs ist schön anzusehen, doch häufig nur eine optische Täuschung. Was zählt ist der reale Wert, das heißt das Kapital (Nominalsumme) nach Abzug der Inflation. Bei einer Inflationsrate von 2 Prozent, reduziert sich in 40 Jahren die Kaufkraft von 149.744 Euro auf 67.817 Euro. Das bedeutet, das Vermögen hat über 54 Prozent an Wert verloren.

Einfache Strategien für die Altersvorsorge

Dreh- und Angelpunkt jeder erfolgreichen Altersvorsorge ist folgende einfache Strategie: So früh wie möglich für die Altersvorsorge sparen und dabei gute Anlagen mit möglichst hohen Renditen bevorzugen. Um den realen Wert des Geldes zu erhalten, müssen Sie mit der Rendite Ihrer Vermögensanlage langfristig die Inflationsrate übertreffen. Wenn Sie diese Punkte beherzigen, dann sind Sie mit Ihrer Altersvorsorge auf einem guten Weg.

Ruhestandsplanung: Mit System und Plan fürs Alter vorsorgen

Eine Ruhestandsplanung befasst sich mit der individuellen Lebensfinanzplanung. Dabei steht ein Ziel im Mittelpunkt: Im Alter soll genügend Geld für ein sorgenfreies Leben zur Verfügung stehen. Diese Teilschritte helfen Ihnen bei der Planung:

- Finanziellen Überblick verschaffen (Kassensturz)

Welche Vorsorge für den Ruhestand besteht? Wie hoch ist Ihr bisheriges Vermögen? Mit welchen Renditen verzinst sich aktuell Ihr Kapital? Nur wer seine Situation gut kennt und einen Überblick besitzt, kann über seine Altersvorsorge sinnvoll nachdenken. - Sparfähigkeit prüfen / Sparrate festlegen

Wie viel Geld kommt rein und was wird ausgegeben? Führen Sie ein Haushaltsbuch und lernen Sie damit Ihr Konsumverhalten besser kennen. Im Anschluss legen Sie den Sparbetrag fest, der monatlich für den Vermögensaufbau zur Verfügung steht. - Existenzielle Risiken absichern / Risikovorsorge

Was hilft Ihnen der beste Plan, wenn Sie durch eine Krankheit oder einen Unfall nicht mehr arbeiten können. Ohne Einkommen lässt sich Ihre Ruhestandsplanung nicht verwirklichen. Eine wichtige Regel lautet deshalb: erst gegen existenzielle Risiken wie Berufsunfähigkeit, Tod, Haftungsansprüche etc. absichern und dann für die Altersvorsorge sparen. - Ihre Ziele für die Altersvorsorge festlegen

Welches Einkommen benötigen Sie im Alter? Wie hoch muss die Zusatzrente ausfallen, damit Sie Ihre Lebenshaltungskosten tragen können? Ihre persönliche Situation, Ihre Wünsche und Ihr individueller Bedarf bestimmen die Ziele. Entscheidend ist, dass Sie Ihre Ziele kennen und diese konsequent angehen. Und denken Sie daran: Zeit & Rendite sind die Erfolgsfaktoren einer gelungenen Altersvorsorge. - Anlagestrategie umsetzen

Einfach tun! Setzen Sie Ihre Ruhestandsplanung um und bleiben Sie geduldig. Ein langer Anlagezeitraum gibt Ihnen Sicherheit, falls einmal Kursschwankungen auftreten sollten. Gerade bei renditestarken Anlageformen, wie zum Beispiel bei Wertpapieranlagen und Aktienfonds, kommt es an der Börse immer wieder zu Kurseinbrüchen. Wenn Sie mit einem langfristigen Anlagehorizont planen und über genügend liquide Mittel verfügen, können Sie bei einer negativen Kursentwicklung eine Erholung der Börsenkurse gelassen aussitzen.

In Zeiten sinkender Rentenleistungen ist ein privater Vermögensaufbau zusätzlich zur gesetzlichen Rente ratsam. Umso früher Sie damit beginnen, desto geringer fällt die Sparrate aus. Und umso besser Sie Ihr Geld anlegen, desto höher wird das Endkapital ausfallen. Wenn Sie mit Ihren Renditen nicht über der Inflationsrate liegen, wird Ihr Vermögen an Wert verlieren. Im Klartext: Wer frühzeitig mit der Altersvorsorge beginnt und Produkte mit guten Renditen wählt, wird leichter und besser seine Ziele erreichen. Produkte mit Aktienanlagen, wie zum Beispiel Aktienfonds, Fondspolicen etc., können hohe Renditen erwirtschaften und eignen sich hervorragend für den langfristigen Vermögensaufbau. Aktiennahe Anlagen sollten aber nicht der alleinige Baustein einer privaten Altersvorsorge sein.