Wie das Umlageverfahren und der Staat die Rente finanzieren

Sie sind es gewohnt, privat für spätere Anschaffungen oder Zahlungen Geld auf die Seite zu legen. Kurzum: Sie geben Geld nicht aus, sondern Sie sparen indem Sie Kapital ansammeln. Wenn Sie später Geld benötigen, dann können Sie auf einen angesparten Kapitalstock zurückgreifen und Geld entnehmen. Bei der staatlichen Rente läuft das anders.

Wie finanziert die Rentenkasse die monatliche Rente?

Bei der gesetzlichen Rente wird kein Kapital angesammelt oder massiv Rücklagen gebildet. Die Rente wird überwiegend über das Umlageverfahren finanziert. Das funktioniert so: Die Beschäftigten zahlen zusammen mit dem Arbeitgeber aus der Lohn- bzw. Gehaltssumme Beiträge in die Rentenkasse. Die bei der Rentenkasse eingehenden Gelder werden nicht angelegt, sondern wieder als Rentenleistung an die Rentner ausgegeben.

Das bedeutet, dass die Generation der Beschäftigten jeden Monat die Rente der aktuellen Rentner bezahlen. Wenn diese Beitragszahler später selbst in Rente gehen, dann zahlt die nächste Generation die Beiträge. Deshalb spricht man bei der gesetzlichen Rente auch von dem Generationenvertrag.

Funktioniert das Umlageverfahren?

Die Rentenkasse hat genügend Geld zur Zahlung der Renten, wenn die Höhe der Einnahmen die laufenden Ausgaben decken. In diesem Fall funktioniert das Umlageverfahren. Die Rechnung "Einnahmen = Ausgaben" geht aber immer seltener auf. Da die Höhe der Beitragseinnahmen wesentlich von folgenden Faktoren abhängig ist und diese sich negativ entwickeln:

- Lohnentwicklung bzw. Lohnsumme

- Anzahl der arbeitenden Menschen (Beschäftigungsquote)

- Demografische Entwicklungen in unserer Gesellschaft

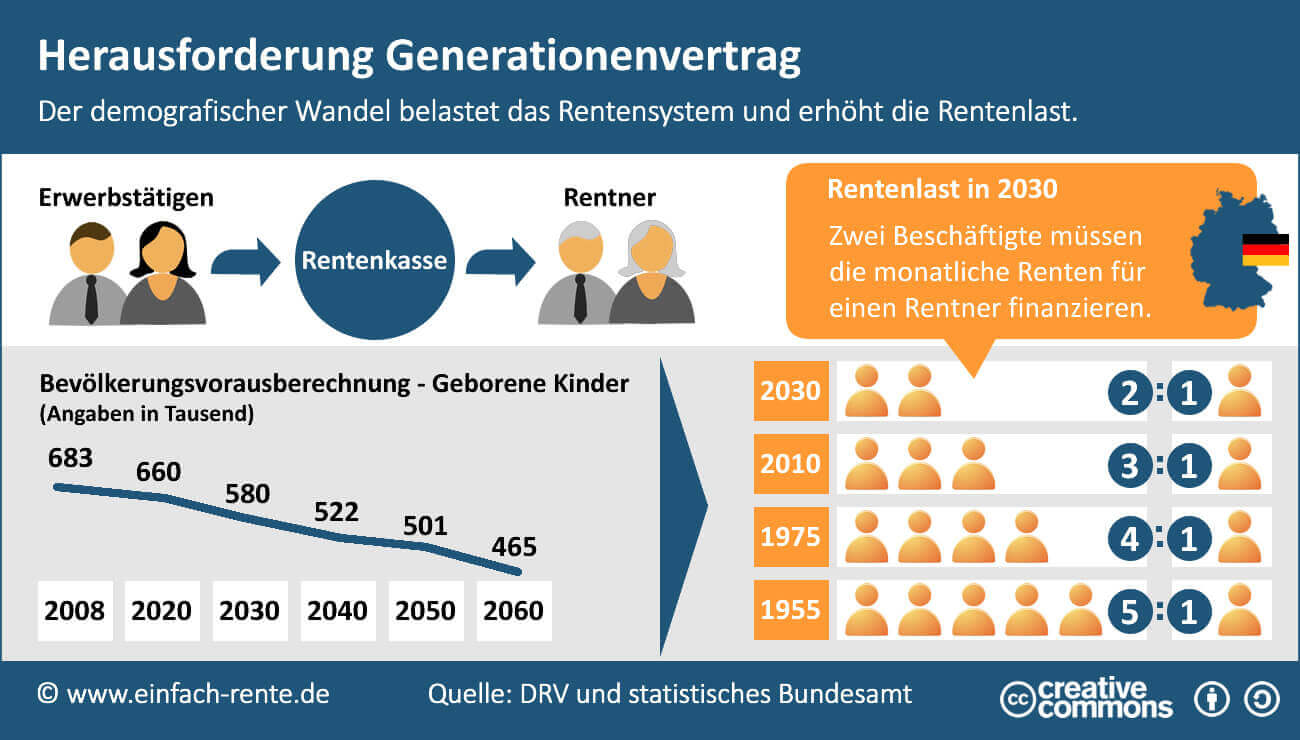

Die Infografik Herausforderung Generationenvertrag veranschaulicht den demografischen Wandel und die Belastung der Rentensysteme.

Infografik: "Generationenvertrag"

Das größte Problem bereitet die demografische Entwicklung. Lag das Verhältnis "Beschäftigte zu Altersrentenbeziehern" im Jahr 1955 noch bei 1:5, mussten 2010 bereits 3 arbeitende Menschen die Zahlungen an einen Rentner finanzieren. Die finanzielle Tragfähigkeit des Umlageverfahrens kommt ins Wanken, da sich diese Entwicklung auch in der nahen Zukunft fortsetzen wird.

Wie lassen sich die Defizite der Rentenkasse ausgleichen?

Die Bundesregierung kann die Beitragssätze zur Rentenkasse erhöhen. Diese Lösung lässt sich aber nur bis zu einem gewissen Grad umsetzen. Sind die Rentenbeiträge zu hoch, dann rebellieren die Beschäftigten und die Arbeitgeber. Weitere mögliche Maßnahmen: Erhöhung des Renteneintrittsalter oder Kürzung der Renten. Auch an diesen Stellschrauben wurde vom Staat schon gedreht. Es gibt die Rente erst ab 67, das Rentenniveau betrug im Jahr 2000 noch 52,9 Prozent und soll bis zum Jahr 2030 auf 44,3 Prozent sinken. Alle diese Maßnahmen sind unpopulär, deshalb versuchen die Parteien die Defizite der Rentenkasse über Zuschüsse auszugleichen.

Steuerzuschüsse für die Rente

Die Einnahmen für die Renten reichen nicht. Die Lücke wird immer größer und die Bundesregierung überweist immer mehr Geld an die Rentenkasse. Rentenexperten rechnen damit, dass bis Zuschüsse im Jahr 2020 erstmals die Marke von 100 Milliarden Euro übersteigen könnten. Das Thema ist brisant und vielen Bundesbürgern nicht bekannt. Die Steuerzahler bezahlen faktisch einen Teil der Rente.

Das Umlageverfahren und der Generationenvertrag sind in eine Schieflage geraten. Die Einnahmen der Rentenkasse reichen nicht mehr, um die Rente zu bezahlen. Die Rentenreformen der Vergangenheit konnten die negative Entwicklung der Renten nicht entscheidend verbessern. Die Bundesregierung muss immer öfters in die Presche springen. Über Steuerzuschüsse werden die Defizite vom Bund ausgeglichen. Diese Entwicklung zeigt, jeder Bürger ist gut beraten, wenn er sich eine eigene Zusatzrente sichert. Das empfehlen auch die Politiker und haben ein "Drei-Säulen-Modell" für die Altersvorsorge geschaffen.