Renteneintrittsalter berechnen (Tabelle & Tipps)

Viele können es kaum erwarten: So viel Zeit und so vieles, dass man schließlich machen kann! Endlich Rente und mehr Zeit für Urlaub, Hobbys und Enkelkinder. Die reguläre Altersrente gibt es mit 67 Jahren, aber bereits mit 63 Jahren können Versicherte in der gesetzlichen Rentenkasse in den Ruhestand gehen. Einzige Voraussetzung: Sie haben genügend Versicherungsjahre nachzuweisen oder akzeptieren Abschläge von der Rente.

Das Gespenst "Rente mit 70"

Ein Gespenst verbreitet Furcht, obwohl es gar nicht wirklich existiert. Das Gespenst Rente mit 70 spukt in den Köpfen so mancher Politiker. Das schlimme daran, dieses Gespenst könnte rasch Wirklichkeit werden. Den der reguläre Rentenbeginn wurde bereits auf 67 Jahre angehoben und schon wird die "Rente mit 70" diskutiert. Die tatsächliche Gegebenheit sieht anders aus: Laut der Deutschen Rentenversicherung gehen über 50 Prozent der Versicherten als Frührentner in den Ruhestand. Also bereits vor dem 67 Lebensjahr.

Wann kann ich früher in Rente gehen?

Die Frührente ist an verschiedene Voraussetzungen gekoppelt. In den Genuss der Frührente können Schwerbehinderte, besonders langjährig und langjährige Versicherte und Arbeitnehmer mit einer betrieblichen Alterszeit kommen. Es gibt jedoch Regeln für die Frührentner. Die Bedingungen für die besonders langjährig Versicherten und langjährig Versicherten stellen wir hier vor.

Besonders langjährig Versicherte

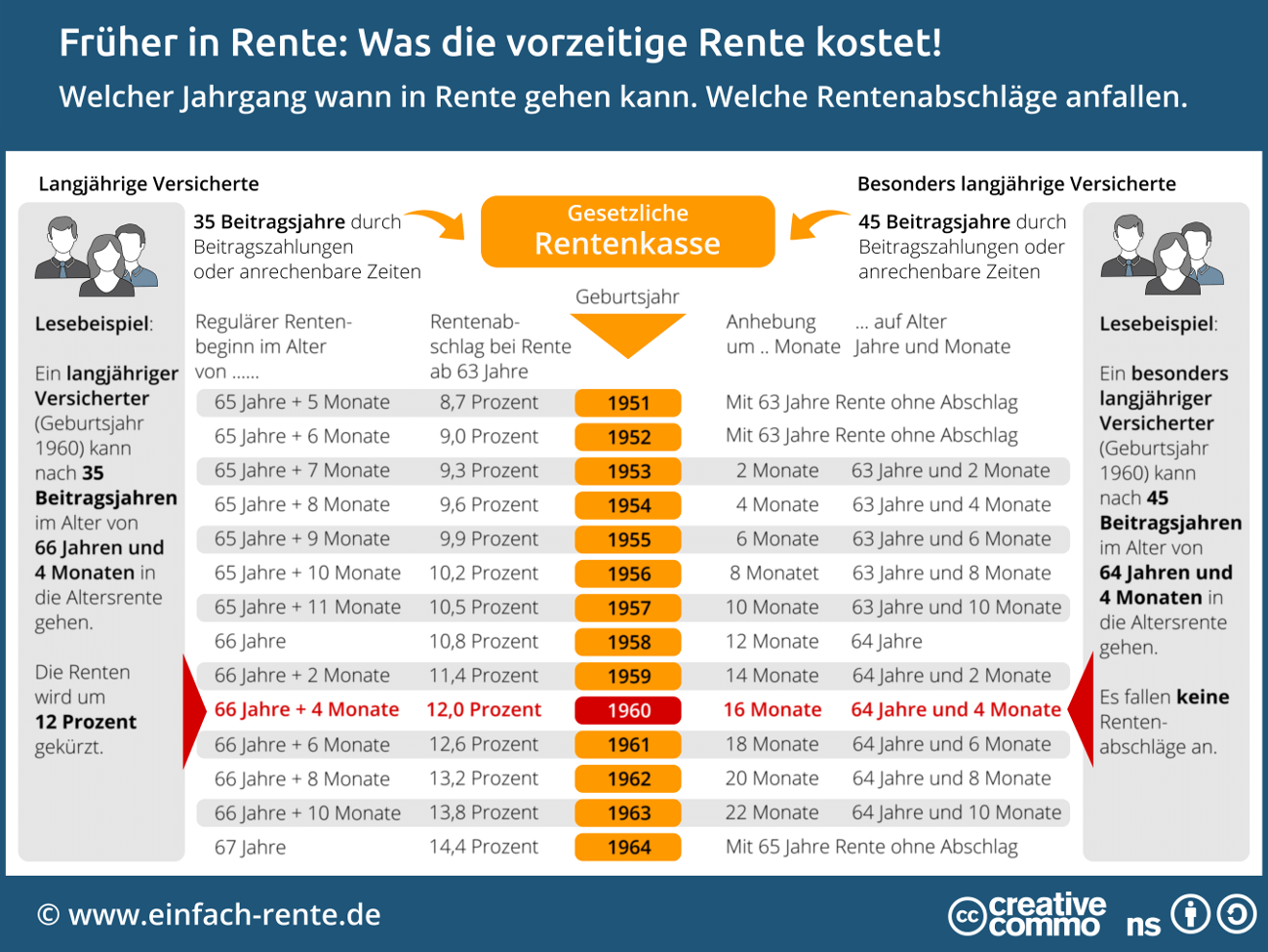

Wer vor der Regelalterszeit mit 67 Jahren die Rente beziehen will, muss Abschläge von der Rente in Kauf nehmen. Seit 2012 hat sich das geändert: Versicherte die eine Beitragszeit von 45 Jahren belegen, können auch ohne Abschläge vorzeitig in die Rente starten. Vor 1953 Geborene bereits mit 63 Jahren. Um Zwei-Monats-Stufen erhöht sich das Rentenalter für die Jahrgänge 1953 bis 1963. Die Jahrgänge ab 1964 können sich ohne Abschläge erst mit 65 auf die Rente freuen.

Renteneintrittsalter berechnen: Besonders langjährige Versicherte!

Die Infografik zeigt, wie das System funktioniert. Eine Erklärung zur Infografik finden Sie hier.

Infografik: "Früher in Rente: Was die vorzeitige Rente kostet!" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Renteneintrittsalter berechnen: Langjährige Versicherte!

Langjährig Versicherte sind Beitragszahler mit 35 Beitragsjahren in die Rentenkasse. Diese Versicherte können frühzeitig in Rente gehen. Die Frührente ist aber teuer: Pro Monat, den der Versicherte vor der regulären Renteneintrittsalter in Rente geht, werden 0,3 Prozent Abschlag auf die Rente berechnet.

Erfolgt der Rentenstart zum Beispiel 2 Jahre früher, erfolgt eine Rentenkürzung um 7,2 Prozent (= 24 x 0,3). Was viele Rentner nicht bedenken: Die Rentenkürzung ist für immer. Zudem wird die Altersrente geringer ausfallen, da zusätzlich die Beitragseinzahlungen bis zur Regelalterszeit fehlen.

Früher in Rente ohne finanzielle Defizite

Früher in Rente ist immer mit finanziellen Defiziten verbunden. Besonders langjährige Versicherte können zwar Abschläge vermeiden, bekommen aber weniger Rente, da die Beitragszahlungen bis zum regulären Renteneintrittsalter fehlen. Langjährig Versicherte haben zusätzliche Verluste. Sie müssen zu den fehlenden Beitragszeiten auch Rentenabschläge akzeptieren.

Ein Gegensteuern ist möglich. Finanzielle Rentenlücken müssen nicht hingenommen werden. Durch Ausgleichszahlungen in die Rentenkasse, Hinzuverdienste, eine private Rente oder durch das Flexi-Renten-Gesetz können Lücken geschlossen werden.

- Ausgleichszahlungen in die Rentenkasse

Eine Aufstockung der Rente ist durch freiwillige Zahlungen in die Rentenkasse möglich. Ob dieser Schritt sinnvoll ist, kann nur eine individuelle Berechnung klären. - Hinzuverdienst zur Rente

Alle Rentner haben die Möglichkeit mit einem Nebenjob die Rente aufzubessern. Sehr beliebt: 450-Euro-Jobs. Bleibt der Jahresverdienst unter der gesetzlichen Anrechnungsgrenze, werden die Job-Einnahmen nicht bei der Rente angerechnet. - Flexi-Rente

Flexibel soll die Rente sein. Deshalb dürfen Rentner, also Versicherte die bereits Rente beziehen, Geld in die Rentenkasse einzahlen und somit den Rentenanspruch erhöhen. - Private Altersvorsorge

Sicher die wichtigste Maßnahme. Wer privat für den Ruhestand vorsorgt, wird immer belohnt. Es steht im Alter Geld zur Verfügung. Für eine einmalige Anschaffung oder für eine laufende Zusatzrente.

Video: Renteneintrittsalter berechnen

Das Video fasst die wesentlichen Punkte zusammen und zeigt an einem Beispiel, wie Sie für sich das Renteneintrittsalter berechnen können.

Eine vorzeitige Inanspruchnahme der Altersrente ist möglich. Versicherte der Rentenkasse können früher in Rente gehen, wenn die entsprechenden Beitragsjahre erreicht wurden. Die Rentenkasse unterscheidet dabei zwischen besonders langjährige Versicherte mit 45 Beitragsjahren und langjährige Versicherte die 35 Beitragsjahre nachweisen können. Die Frührente kostet zugegebenermaßen Geld und kann teuer werden. Einmal fehlen die Beitragszahlungen bis zum regulären Regelrentenalter. Zusätzlich können noch Rentenabschläge dazukommen. Wer dennoch früher in den Ruhestand starten möchte, kann das finanzielle Defizite durch Ausgleichszahlungen in die Rentenkasse, mit Hinzuverdiensten zu Rente, zusätzlichen Einzahlungen in die Rentenkasse nach dem Flexi-Renten-Gesetz oder durch eine private Vorsorge eliminieren.