5 Gründe, warum Sie im Alter wahrscheinlich zu wenig Rente bekommen

Die Rente ist sicher. Jeder kennt diese politische Aussage. Sollen Sie daran glauben oder doch lieber eine private Altersvorsorge planen? Es gibt einschneidende Gründe, sich nicht allein auf die Rente zu verlassen. Hier erfahren Sie, warum die private Altersvorsorge für Sie wichtig ist.

Ist die staatliche Rente sicher?

Wann haben Sie sich das letzte Mal um ihre Altersvorsorge gekümmert? Kann es sein, dass das schon eine Weile her ist, oder Sie noch keine zusätzliche Vorsorge fürs Alter getroffen haben? Wenn das so ist, dann sollten Sie jetzt aktiv werden. Denn die staatlichen Rentensysteme können das aktuelle Rentenniveau immer weniger finanzieren. Immer mehr Rentner sind von der Altersarmut betroffen. Warum ist das so? 7 Gründe, über die Sie nachdenken sollten.

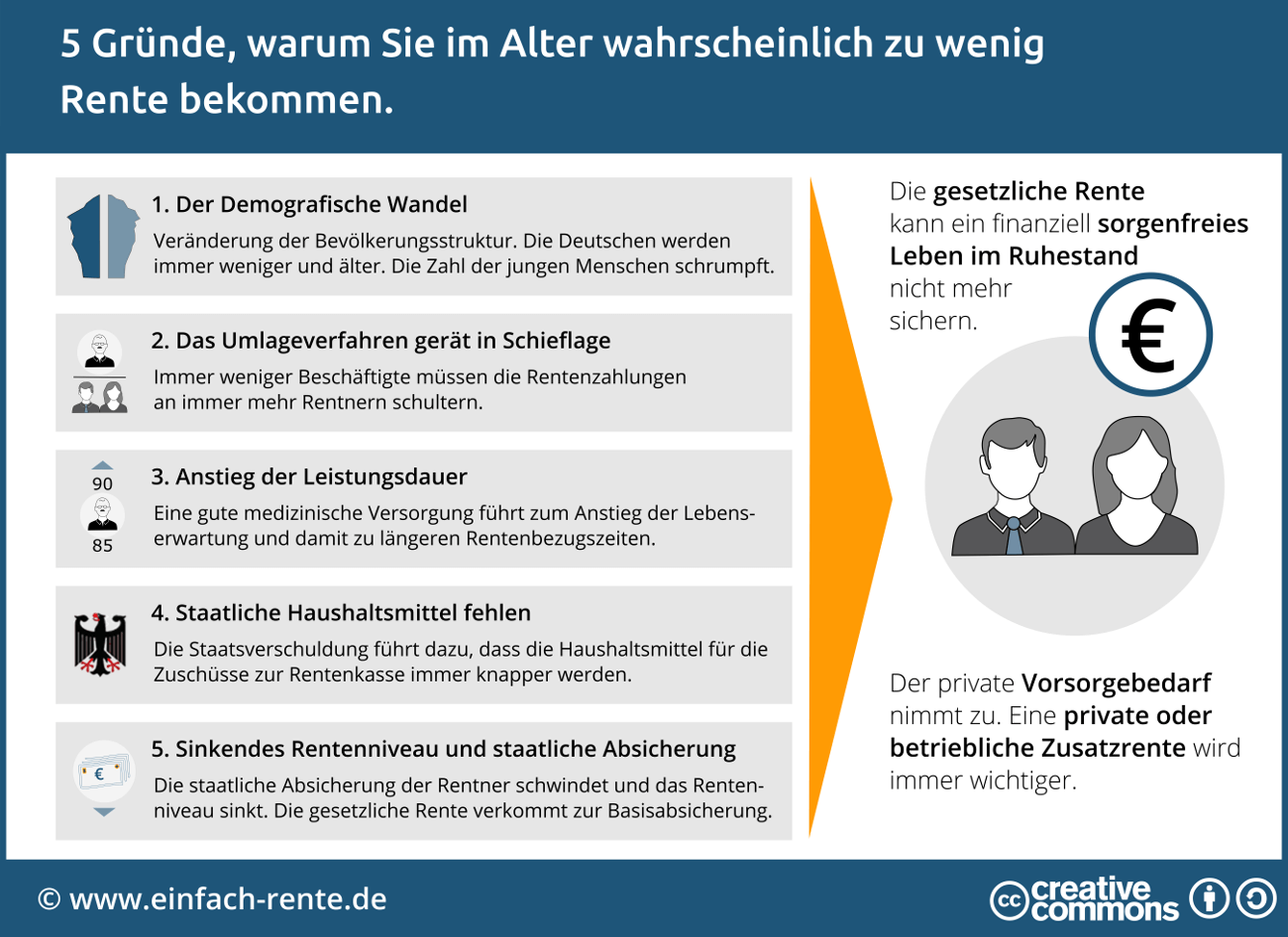

Die Infografik belegt, warum das Rentensystem immer schlechter funktioniert und welche Gründe zu einem erhöhten Vorsorgeaufwand führen.

Infografik: "5 Gründe, warum Sie im Alter wahrscheinlich zu wenig Rente

bekommen"

Grund 1: Der demografische Wandel

Der demografische Wandel bezeichnet die Veränderung der Bevölkerungsstruktur. Seit Jahrzehnten ist in Deutschland ein Ungleichgewicht zwischen Sterbe- und Geburtenrate vorhanden. Die Auswirkungen sind längst erkannt: Die Deutschen werden immer weniger und gleichzeitig immer älter. Die Zahl der jungen Menschen schrumpft und die Generation der Alten steigt.

Grund 2: Das Umlageverfahren der Rentenkasse gerät ins schwanken

Die Beschäftigten zahlen jeden Monat aus ihrem Gehalt Beiträge in die Rentenkasse. Diese Gelder werden unmittelbar an die Rentner ausbezahlt. Deshalb spricht man vom Umlageverfahren und da die Jungen für die Alten sorgen vom Generationenvertrag. Der demografische Wandel bringt dieses System und die Finanzierung der Rente zum Wanken. Welche Faktoren belasten noch die Rentenkassen?

Grund 3: Anstieg der Leistungsdauer

Ein gesunder Lebensstil und eine gute medizinische Versorgung sind die Ursachen für den Anstieg der Lebenserwartung. Eine positive Entwicklung für die Menschen, aber nicht für die Rentenkassen. Denn leben die Leistungsempfänger länger, ist insgesamt mehr Rente zu bezahlten. Wer kann das Defizit ausgleichen?

Grund 4: Staatliche Haushaltsmittel fehlen

Zu Finanzierung der Renten könnte der Staat die Beiträge zur Rentenversicherung erhöhen. Diese Maßnahme wird bei den Beschäftigten, da sie zusammen mit den Arbeitgebern die Beiträge in die Rentenkasse bezahlen, auf wenig Gegenliebe stoßen. Deshalb finanziert der Staat Rentendefizite immer mehr aus den Haushaltsmitteln. Der Haken bei der Sache: Auch die Haushaltsmittel stehen nur begrenzt zur Verfügung und diese Steuergelder fehlen dann an anderen Stellen. Was also kann der Staat unternehmen, damit die Rente halbwegs sicher bleibt?

Grund 5: Sinkendes Rentenniveau und geringere staatliche Absicherung

Immer wenn Geld fehlt, gibt es zwei wirksame Maßnahmen: Einnahmen erhöhen und Ausgaben senken. So ist es auch bei der Rente. Deshalb wurde die Rente mit 67 eingeführt und es wird bereits über die Rente mit 70 diskutiert. Wenn Sie länger arbeiten müssen, dann zahlen Sie länger in die Rentenkasse ein und gleichzeitig sinkt Ihre Rentenbezugsdauer. Leider nicht die einzige Maßnahme zur Rentenreform. Ein Trend ist klar erkennbar: Die staatliche Absicherung der Rentner schwindet und das Rentenniveau wird weiter sinken.

Der beste Ausgangspunkt, für ein sorgenfreies Leben im Ruhestand, ist ein vernünftiges Einkommen als Rentner. Doch es gibt viele Gründe, warum das Rentenniveau und damit das Renteneinkommen künftig immer weiter sinken wird. Die entscheidende Frage: Bleibt die Rente auch in Zukunft finanzierbar?