Rentenberechnung: Antworten auf die wichtigsten Fragen

Wie sieht Ihre finanzielle Situation nach der Erwerbstätigkeit aus? Werden Sie im Alter von der Rente vernünftig leben können? Durch eine Rentenberechnung und systematische Ruhestandsplanung finden Sie die Antworten auf die wichtigsten Fragen im Ruhestand.

Immer älter - immer ärmer?

Die Lebenserwartung ist in Deutschland so hoch wie noch nie. Die statistische Lebenserwartung von neugeborenen Mädchen ist auf über 83 Jahre angestiegen, die von Jungen immerhin auf über 78 Jahre (Quelle: Statistisches Bundesamt). Die Deutschen werden immer älter und beziehen immer länger Rente. Zudem starten die Jungen im Durchschnitt immer später in das Berufsleben. Diese Entwicklungen, der demographische Wandel (Bevölkerungsentwicklung) und noch weitere negative Entwicklungen, belasten die staatlichen Rentensysteme. Denn bei einem umlagefinanzierten Rentensystem, wie wir es in Deutschland haben, müssen immer wenige Erwerbstätige die Rentenzahlungen an immer mehr Rentenempfänger aus dem monatlichen Arbeitseinkommen finanzieren. Das führt unweigerlich dazu, dass die Rentenkassen immer weiter in eine Schieflage geraten. Die Politik hat sich auf diese Veränderungen eingestellt und empfiehlt allen Bundesbürgern, zusätzlich zur staatlichen Rente, eine eigene private Altersvorsorge aufzubauen.

Wie kann ich eine private Altersvorsorge aufbauen?

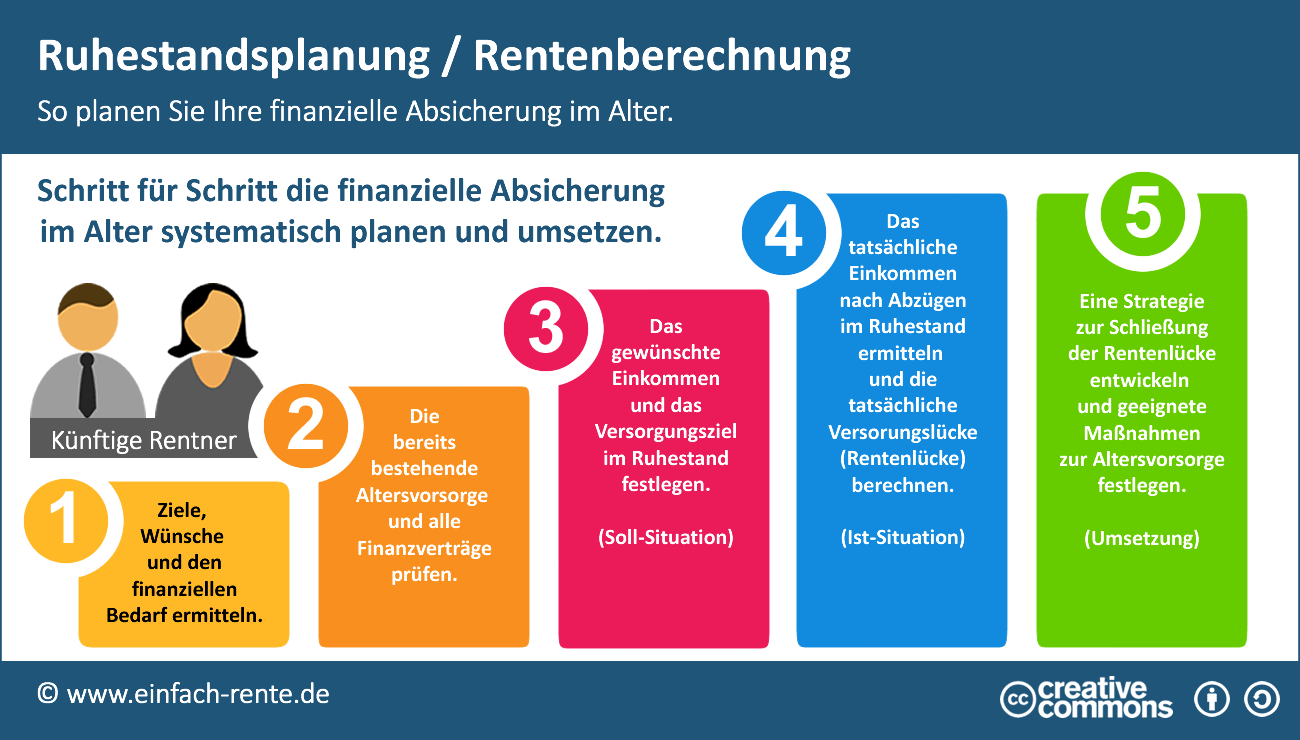

Die nachfolgende Infografik zeigt die wesentlichen Schritte einer systematischen Ruhestandsplanung.

Infografik: "Ruhestandsplanung / Rentenberechnung" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Schritt 1: Status ermitteln

Im ersten Schritt sollten Sie eine Bestandsaufnahme vornehmen. Zudem ist es wichtig, Ihre Ziele, Wünsche und Planungen festzuhalten. Wenn Sie zum Beispiel in einigen Jahren eine eigene Immobilie erwerben möchten, dann ist dieser Wunsch in der Ruhestandsplanung mit zu berücksichtigen.

Schritt 2: Bestehende Altersvorsorge und Rentenansprüche prüfen

Im zweiten Schritt sollten Sie Ihre bisherigen Rentenansprüche ermitteln (Rentenberechnung) und die bestehende Altersvorsorge und Finanzverträge prüfen.

Schritt 3: Versorgungsziel im Alter bestimmen (Soll-Situation)

Jetzt geht es darum, welche finanzielle Situation Sie sich nach der Erwerbstätigkeit wünschen. Welcher Geldbetrag soll zu Verfügung stehen, um die laufenden Ausgaben für den Lebensunterhalt, Versicherungen, Urlaub, Miete/Immobilie etc. zu bestreiten.

Schritt 4: Finanzielle Situation im Alter / Rentenlücke (Ist-Situation)

Im vierten Schritt der Ruhestandsplanung wird ermittelt, welche Differenz sich aus der Soll-Situation (Versorgungsziel) und Ist-Situation (Versorgungsanspruch) ergibt die sogenannte Renten- oder Versorgungslücke. Es wird eine finanzielle Situation im Alter prognostiziert und das Nettoeinkommen berechnet. Denn von den Rentenzahlungen sind noch die Abgaben (Steuer, Krankenkasse etc.) zu bestreiten. Es muss auch die Inflation und damit der Kaufkraftverlust berücksichtigt werden und ein Inflationsausgleich erfolgen.

Schritt 5: Rentenlücke schließen (Umsetzung)

Im fünften Schritt wird ein Maßnahmenplan entwickelt, damit Sie bis zum Eintritt in den Ruhestand mit hoher Wahrscheinlichkeit auch die festgelegten Ziele erreichen. Es werden Antworten auf zum Beispiel folgende wichtige Fragen gefunden:

- Wie viel Geld muss ich monatlich sparen, um mein Versorgungsziel zu erreichen?

- Welche Sparformen und Geldanlagen eignen sich dazu am besten?

- Wie kann ich meine bestehenden Finanzverträge optimieren?

- Bin ich und meine Familie gut gegen Schicksalsschläge abgesichert?

- Zahle ich Versicherungsbeiträge die unsinnig und nicht notwendig sind?

Es können natürlich noch wesentlich mehr Fragen wichtig sein. Die Besprechungsthemen sind von der jeweiligen Situation des/der künftigen Rentner abhängig.

Immer einen Experten einschalten

Eine fehlerhafte Ruhestandsplanung oder Rentenberechnung kann verheerende Auswirkungen auf die Versorgung im Alter haben. Sie würden sich in falscher Sicherheit wiegen und trotz privater Vorsorge reicht später die Rente nicht. Deshalb empfehlen wir eine Ruhestandsplanung immer zusammen mit einem professionellen Experten durchzuführen. Ein erfahrener Ruhestandsplaner kann Ihre finanzielle Situation im Alter klären und zusammen mit Ihnen eine systematische Ruhestandsplanung entwickeln. Über einfach-rente.de können Sie eine kostenlose und individuelle Rentenberechnung anfordern. Auf der Basis dieser Ergebnisse können Sie im nächsten Schritt Ihre private Vorsorge im Alter planen und sicher umsetzen.

Video: Ruhestandsplanung / Rentenberechnung

Das Video zeigt Ihnen die Schritte einer systematischen Ruhestandsplanung bzw. Rentenberechnung.

Die Rentenkassen in Deutschland geraten immer mehr in Schieflage. Die bisher durchgeführten Renten-Reformen konnten diese Entwicklung nicht anscheinend stoppen. Die private Altersvorsorge rückt immer mehr in den Fokus der Bundesbürger und Öffentlichkeit. Die Politik fördert die private Vorsorge durch Subventionen. Damit jedoch die finanzielle Unabhängigkeit im Alter wirklich klappt, ist eine Rentenberechnung und systematische Ruhestandsplanung notwendig. Verbraucher sind deshalb gut beraten, wenn Sie bei diesem komplexen Thema die Hilfe eines Experten in Anspruch nehmen. Über einfach-rente.de können Sie eine kostenlose und individuelle Rentenberechnung anfordern. Dabei bekommen Sie aussagekräftige Ergebnisse und Antworten auf die wichtigsten Fragen zur Ruhestandsplanung.