Rente mit 60: So klappt es ohne Einbußen! (Tipps & Fakten)

Wer möchte nicht gerne mit 60 in Rente gehen? Wer aber früher in den Ruhestand gehen will, muss bestimmte Voraussetzungen erfüllen und genau rechnen. Viele unterschätzen die Auswirkungen eines frühzeitigen Renteneintritts. Hier erfahren Sie, auf was Sie achten müssen und wie es ohne finanzielle Probleme klappt.

Wann kann ich in Rente gehen?

Die Bundesregierung hat 2006 das Renteneintrittsalter von 65 auf 67 Jahre erhöht. Je nach Geburtsjahr erfolgt eine schrittweise Anhebung. So können die Jahrgänge 1960 beispielhaft mit 66 Jahre und 4 Monate abschlagfrei in die Altersrente starten. Alle ab 1964 Geborenen müssen bis zum 67. Lebensjahr arbeiten. Wenn Sie ohne Abschläge die volle Altersrente beziehen möchten, dann müssen Sie das Renteneintrittsalter bzw. die neue Regelaltersgrenze 67 erreichen. Alle die früher in Rente gehen, müssen Abschläge von der Rente hinnehmen.

Frührente auch für mich: Kann ich vorzeitig in Rente gehen?

Es gibt nur wenige Berufstätige, die bis zum regulären Rentenalter arbeiten möchten. Verständlich, wer möchte erst mit 67 Zeit für die schönen Dinge des Lebens haben. Die Mehrheit will früher in Rente gehen - und Freiräume genießen zum Lesen, für Reisen, die Familie und Hobbys. Doch wer den Ruhestand vorzieht, vor der Regelaltersgrenze in Rente geht, muss Abschläge von der Rente in Kauf nehmen. Bei der regulären Regelaltersgrenze gibt es Ausnahmen. Die wichtigsten Ausnahmen im Überblick:

Besonders langjährige Versicherte

Rentenversicherte Personen, die mindestens 45 Jahre Beitragsjahre versichert waren, können schon mit 63 Jahren ohne Abschläge in Rente gehen. Doch das ist nur die halbe Wahrheit. Wie die nachfolgende Tabelle zeigt, steigt diese Altersgrenze ab den Jahrgängen 1953 wieder an. Ein Lesebeispiel: Besonders langjährige Versicherte mit Geburtsjahrgang 1960 können erst mit 64 Jahre und 6 Monate ohne Abschläge in die Rente gehen.

| Jahrgang | Anhebung um x Monate | auf Alter (Jahr) | auf Alter (Monat) |

|---|---|---|---|

| 1953 | 2 | 63 | 2 |

| 1954 | 4 | 63 | 4 |

| 1955 | 6 | 63 | 6 |

| 1956 | 8 | 63 | 8 |

| 1957 | 10 | 63 | 10 |

| 1958 | 12 | 64 | 0 |

| 1959 | 14 | 64 | 2 |

| 1960 | 16 | 64 | 4 |

| 1961 | 18 | 64 | 6 |

| 1962 | 20 | 64 | 8 |

| 1963 | 22 | 64 | 10 |

Schwerbehinderte Menschen

Beginnend ab den Geburtsjahrgängen 1952 wurde die Altersgrenze für eine abschlagfreie Rente von 63 auf 65 Jahre angehoben.

Welche Abschläge fallen bei der Frührente an?

Wenn Sie frühzeitiger aus dem Arbeitsleben aussteigen, wird die Rente gekürzt. Pro Monat vorgezogene Rente wird ein Rentenabschlag von 0,3 Prozent berechnet. Betrachten wir wieder unser Beispiel: Bei einem Arbeitnehmer (Geburtsjahr 1960) beträgt der Rentenbeginn 66 Jahre und 4 Monate. Wenn dieser Arbeitnehmer mit 63 in Rente gehen will, dann fallen 12,0 Prozent (40 Monate x 0,3 Prozent) Rentenkürzungen an.

Die folgende Tabelle zeigt die Höhe der Abschläge bei der Frührente:

| Jahrgang | Regulärer Rentenbeginn | Abschlag (%) bei Rente ab 63 Jahren |

|---|---|---|

| 1952 | 65 + 6 Monate | 9,0 |

| 1953 | 65 + 7 Monate | 9,3 |

| 1954 | 65 + 8 Monate | 9,6 |

| 1955 | 65 + 9 Monate | 9,9 |

| 1956 | 65 + 10 Monate | 10,2 |

| 1957 | 65 + 11 Monate | 10,5 |

| 1958 | 66 Jahre | 10,8 |

| 1959 | 66 + 2 Monate | 11,4 |

| 1960 | 66 + 4 Monate | 12,0 |

| 1961 | 66 + 6 Monate | 12,6 |

| 1962 | 66 + 8 Monate | 13,2 |

| 1963 | 66 + 10 Monate | 13,8 |

| ab 1964 | 67 Jahre | 14,4 |

Wann ist die Rente mit 60 machbar?

Alle Geburtsjahrgänge ab 1952 können frühestens mit 63 in Rente gehen. Wenn Sie dessen ungeachtet mit 60 Jahren den Ruhestand wählen, müssen Sie die Jahre bis zum 63. Geburtstag durch private Gelder oder anderen Einnahmen finanzieren. Doch das ist nicht alles - Frührentner müssen zusätzlich Rentenabschläge hinnehmen. Konkret: Wenn ein Versicherter bereits mit 63 statt mit 67 in den Rentenbeginn startet, sinkt seine Altersrente um 14,4 Prozent pro Monat. Für jeden vorgezogenen Monat wird die Rentenkasse die Renten um 0,3 Prozent kürzen. Zudem wird die Rentenzahlung nochmals geringer ausfallen, da in den 3 Jahren bis zum Renteneintritt keine Zahlungen in die Rentenkasse erfolgten.

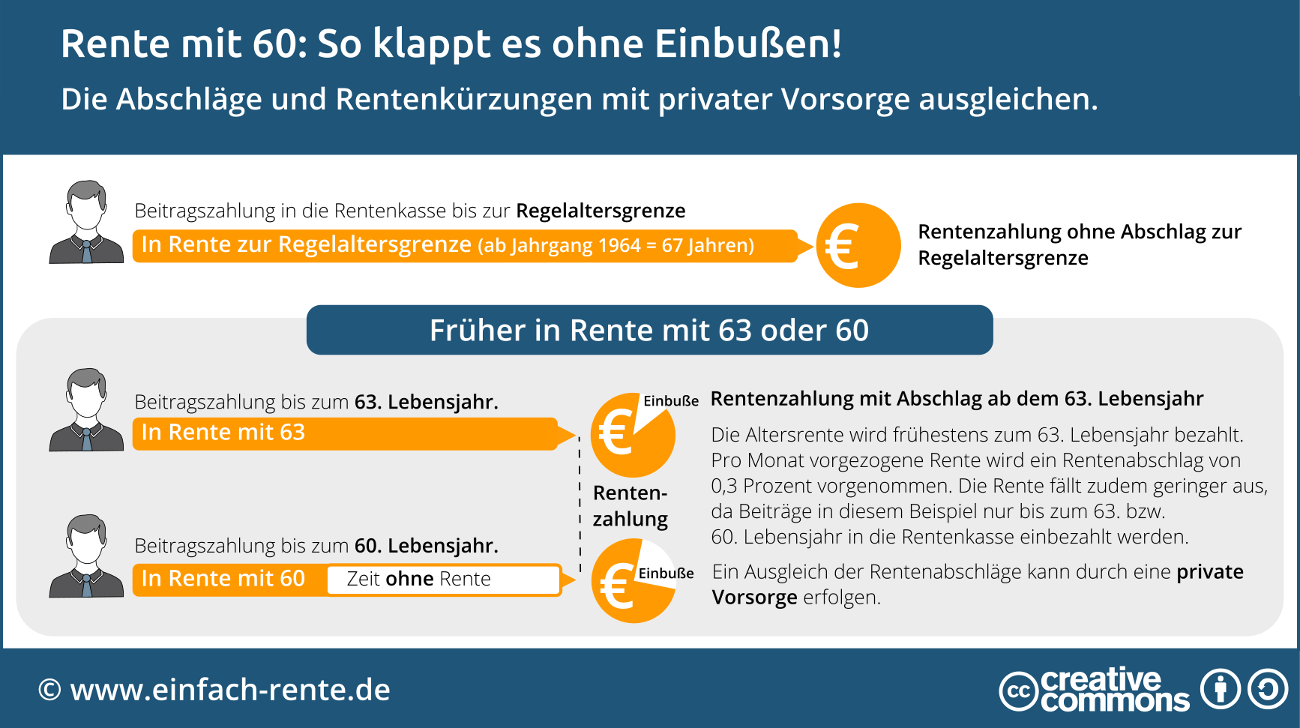

Infografik: Rente mit 60: So klappt es ohne Einbußen

Infografik: "Rente mit 60: So klappt es ohne Einbußen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Infografik spielt das Beispiel einer Frührente mit 60 durch. Bleiben wir bei unserem Beispiel: Ein Arbeitnehmer mit Geburtsjahr 1960. Das Renteneintrittsalter für diesen Arbeitnehmer liegt bei 66 Jahre und 4 Monate. Eine staatliche Rentenzahlung ist frühestens zum 63. Geburtstag möglich. Wenn der Arbeitnehmer mit 60 in den Ruhestand geht, dann muss er die 3 Jahre bis zum Rentenbeginn finanziell aus eigenen Mittel finanzieren. Bei einem Geldbedarf von 2.000 Euro pro Monat, sollte in diesem Fall mindestens ein Vermögen von 72.000 Euro vorhanden sein. Seine Rente mit 63 wird durch Abschläge gekürzt. Für jeden Monat Frührente sinkt die Altersrente um 0,3 Prozent dauerhaft. Da der Start in die Rente 40 Monate früher erfolgt, findet eine Rentenkürzung um 12 Prozent statt. Die Rente fällt nochmals niedriger aus, weil in der Zeit zwischen dem 60. und 63. Lebensjahr keine Einzahlungen in die Rentenkasse erfolgten. Ein kleiner Ausgleich findet statt, da er bereits 40 Monate vor dem Erreichen der Altersgrenze die gekürzte Rente bezieht. Ohne finanzielle Einbußen beim Lebensstandard geht das nur, wenn eine private Rente oder ein entsprechendes Vermögen zur Verfügung steht, um die Einnahmenlücke auszugleichen.

Vermögensaufbau für die Frührente

Wir haben gesehen, als Frührentner benötigen Sie ein sattes Finanzpolster. Deshalb sollen Sie vor einem Rentenantrag auf Frührente genau rechnen und ihre Finanzen prüfen. Ganz besonders gilt das, wenn Sie mit 60 ohne finanzielle Einbußen in Rente gehen möchten. Der erste Schritt dabei: Sie müssen frühzeitig Fragen nach dem Einkommen und dem Rentenbedarf im Alter stellen. Erst wenn Sie die Rentenlücke und den privaten Kapitalbedarf kennen, können Sie mit dem Aufbau einer privaten Altersvorsorge starten. Wer nicht frühzeitig anderweitig Vermögen oder Ersparnisse bildet, bei dem kann sich der Traum von der Frührente schnell zum Alptraum entwickeln.

Welches Nettoeinkommen werde ich im Alter benötigen?

Wenn Sie als Frührentner mit dem Geld im Alter auskommen möchten, sollten Sie zwischen 70 bis 80 Prozent vom letzten Nettoeinkommen einplanen. Einerseits sinken im Alter die Ausgaben. Beispielsweise fallen die Belastungen für Kreditzahlungen, das Zweitauto und für die Kinder, die schon lange aus dem Haus sind, weg. Anderseits steigen die Ausgaben für die Gesundheit, Hobbys und Reisen. Letztendlich ist der tatsächliche Geldbedarf vom individuellen Anspruch abhängig. Aber planen Sie lieber etwas großzügiger, bevor Ihnen im Alter das Geld ausgeht. Unsere Empfehlung: Lassen Sie sich von einem unabhängigen Experten beraten. Am besten von einem ausgebildeten Ruhestandsplaner.

Derzeit liegt das Rentenniveau bei etwa 48 Prozent und könnte bis 2030 auf knapp 44 Prozent sinken. Kann man bei dieser Entwicklung noch an einen vorzeitigen Rentenbeginn denken und ist die Rente mit 60 machbar? Ja, Sie können die Rente mit 60 schaffen, wenn Sie frühzeitig planen, rechnen und für das Alter vorsorgen. Eine mögliche Vorgehensweise: Die Abschläge der Rentenversicherung werden durch den Aufbau einer privaten Altersvorsorge ausgeglichen. Das ist möglich, wenn Sie frühzeitig mit dem Aufbau einer privaten Rente starten und Vermögen ansammeln. Wir empfehlen eine solide und professionelle Ruhestandsplanung zusammen mit einem unabhängigen Ruhestandsplaner durchzuführen. Dabei erfahren Sie Ihre Versorgungslücke und mit welchen Abschlägen Sie rechnen müssen.