Ist eine Risikolebensversicherung sinnvoll? (Pro & Contra)

Eine Risikolebensversicherung kann ein sicherer Schutz für Ihre Familie oder Ihrem Partner sein. Doch wie soll die finanzielle Absicherung der Hinterbliebenen im Todesfall aussehen? Welche Laufzeit soll bei einer Risikolebensversicherung vereinbart werden? Hier erfahren Sie, ob eine Risikolebensversicherung sinnvoll ist und auf welche Punkte Sie vor dem Abschluss besonders achten sollten.

Welchen Zweck erfüllt eine Risikolebensversicherung?

Eine Risikolebensversicherung soll die finanzielle Absicherung der Hinterbliebenen beim Tode des Versicherten sicher stellen. Stirbt der Versicherte innerhalb der vereinbarten Vertragslaufzeit, zahlt die Versicherungsgesellschaft die festgelegte Summe an die Hinterbliebenen aus. Erlebt der Vertragsinhaber den Ablauf selbst, wird kein Kapital ausbezahlt. Aus diesem Grund sind die Versicherungsbeiträge bei Risikolebensversicherungen, im Gegensatz zu einer kapitalbildenden Lebensversicherung, sehr niedrig.

Ist eine Risikolebensversicherung sinnvoll?

Als Alleinstehender benötigen Sie grundsätzlich keine Risikolebensversicherung. Gefährdet der Tod des Versicherten jedoch die Existenz der Hinterbliebenen, ist der Abschluss eine Risikolebensversicherung ratsam. In den nachfolgenden Fällen ist ein Risikolebensversicherung besonders wichtig:

- Verheiratete oder unverheiratete Paare: Wenn die finanzielle Existenz des Partners nur von einem Einkommen abhängt, sollte sich der Hauptverdiener versichern.

- Alleinerziehende oder junge Familien: Wenn im Todesfall genügend Geld für die Hinterbliebenen zur Verfügung stehen sollte, um damit die Ausbildung der Kinder und die laufenden Lebenshaltungskosten zu finanzieren.

- Darlehen und Kredite: Wenn im Todesfall die Rückzahlung der Kredite gefährdet ist, kann die Darlehensabsicherung durch eine Risikolebensversicherung erfolgen. Empfehlenswert ist eine fallende Risikolebensversicherung, bei der sich die Absicherungssumme entsprechend der Kredittilgung entwickelt.

- Geschäftsbereich: Wenn im Todesfall die Weiterführung des Geschäftsbetriebes gefährdet ist und Geld für die Überbrückung, zum Beispiel Neueinstellung eines Geschäftsführers, benötigt wird.

Welche Versicherungssumme ist bei einer Risikolebensversicherung sinnvoll?

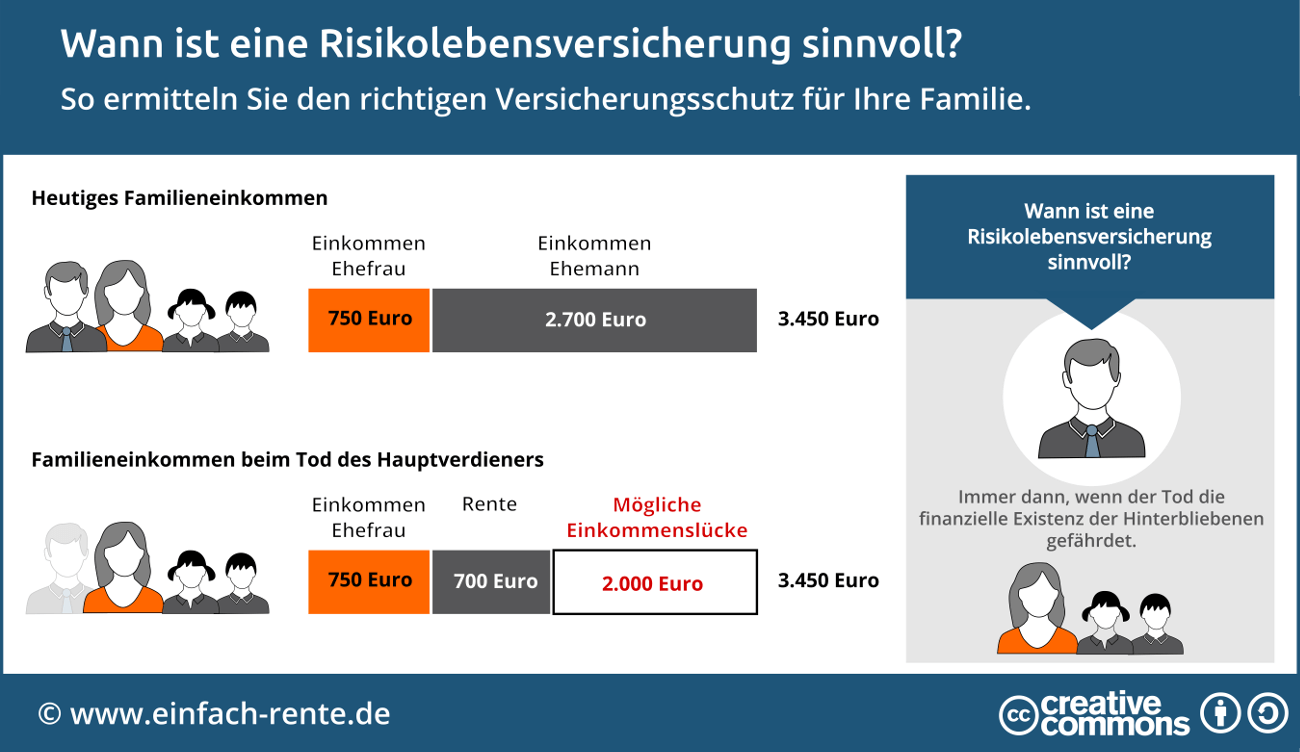

Eine Risikolebensversicherung soll für eine bestimmte Zeit die Versorgungslücke schließen, wenn der Tod des Hauptverdieners zu Einkommensverlusten führt oder dann Geld benötigt wird. Die Infografik zeigt auf, wie man die Frage nach der richtigen Höhe der Versicherungssumme für sich klären kann.

Infografik: "Wann ist eine Risikolebensversicherung sinnvoll?" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Welche Laufzeit ist bei einer Risikolebensversicherung ratsam?

Die richtige Laufzeit der Risikolebensversicherung richtet sich in erster Linie an die jeweilige Bedarfssituation des Versicherten. Ein Beispiel: Bei einer jungen Familie wird die familiäre Situation bei der Beurteilung der Laufzeit eine wichtige Rolle spielen. Ist die Absicherung der Kinder das Ziel, dann sollte die Police so lange laufen, bis die Kinder auf den eigenen Füßen stehen.

Paare und Partner: Eine oder zwei Risikolebensversicherungen?

Beim Ableben eines Partners muss der überlebende Partner eventuell allein den Kredit tilgen oder sich um die Kinderbetreuung kümmern. Im Todesfall kann der überlebende Partner eine intensive Kinderbetreuung häufig nur umsetzen, wenn eine Reduzierung der Arbeitszeit erfolgt. Um die daraus entstehenden Einkommensverluste auszugleichen, können beide Paare oder Partner eine Risikolebensversicherung abschließen und sich gegenseitig absichern. Es besteht die Möglichkeit, zwei einzelne Policen oder einen gemeinsamen Versicherungsvertrag (Partnerpolice) zu zeichnen.

Nachteile einer Risikolebensversicherung?

Einige wenige Nachteile sind, dass Personen mit einer Vorerkrankung oder einem ungesunden Lebensstil höhere Beiträge bezahlen oder nicht versichert werden.

Eine Risikolebensversicherung ist immer dann sinnvoll, wenn im Todesfall eine finanzielle Absicherung der Hinterblieben notwendig ist. Im Gegensatz zur Kapitallebensversicherung ist der Beitrag zu einer Risikolebensversicherung sehr günstig. Das liegt daran, dass aus dem Beitrag kein Kapital gebildet werden muss, das beim Ablauf an den überlebenden Vertragsinhaber zur Auszahlung kommt. Denn eine Risikolebensversicherung zahlt nur im Versicherungsfall, beim Tod des Versicherten, die vereinbarte Versicherungssumme an die im Versicherungsvertrag genannten Personen aus.

- Sparen und Vermögensaufbau: Mit kleinen Beträgen Vermögen aufbauen

- Rürup-Rente einfach erklärt: So funktioniert die Basisrente

- Grundrente 2021: Die neue Grundrente einfach erklärt

- Lohnt sich eine kapitalbildende Lebensversicherung?

- Altersvorsorge: Inflation und Kosten vernichten die Ersparnisse der Deutschen!