Lebensphasenmodell: die richtige Altersvorsorgestrategie für jede Lebensphase

"Das Huhn, das goldene Eier legt". In einer bekannten Finanz-Werbung wurde dieses Versprechen gegeben. Es wurde auch von Sicherheit und Flexibilität gesprochen. Eine tolle Vorstellung. Wer dieses Huhn besitzt, kann sich jeden oder jeden zweiten Tag "ganz sicher" auf ein oder zwei goldene Eier freuen. Alle finanziellen Probleme sind gelöst – auch die Altersvorsorge ist sicher. Das Huhn muss nur steinalt werden und die Legeleistung darf nicht zurückgehen. In diesem Artikel verraten wir Ihnen, wie Sie "goldene Eier" durch geschickte Geldanlagen einsammeln und wie Sie als cleverer Anleger in allen Lebensphasen richtig sparen.

Lebensumstände und Lebensziele ändern sich

Veränderungen begleiten unser Leben. Die persönlichen Lebensumstände und Lebensziele unterliegen einem steten Wandel. Familie, Berufsleben, Immobilienwunsch, Tod – neue Situationen und Lebensphasen erfordern im Normalfall eine gezielte Anpassung und Neuausrichtung. Nicht nur im persönlichen Bereich, sondern auch bei den Finanzen. Die private Altersvorsorge sollte ein langfristiges Sparziel verfolgen und deshalb so flexibel wie möglich ausgerichtet sein. Es müssen auf dem Weg zur Rente, in jeder Lebensphase, alle finanziellen Aufgaben und Ziele erfüllbar bleiben.

Übliche Lebensphase und ihre Ziele und Verpflichtungen

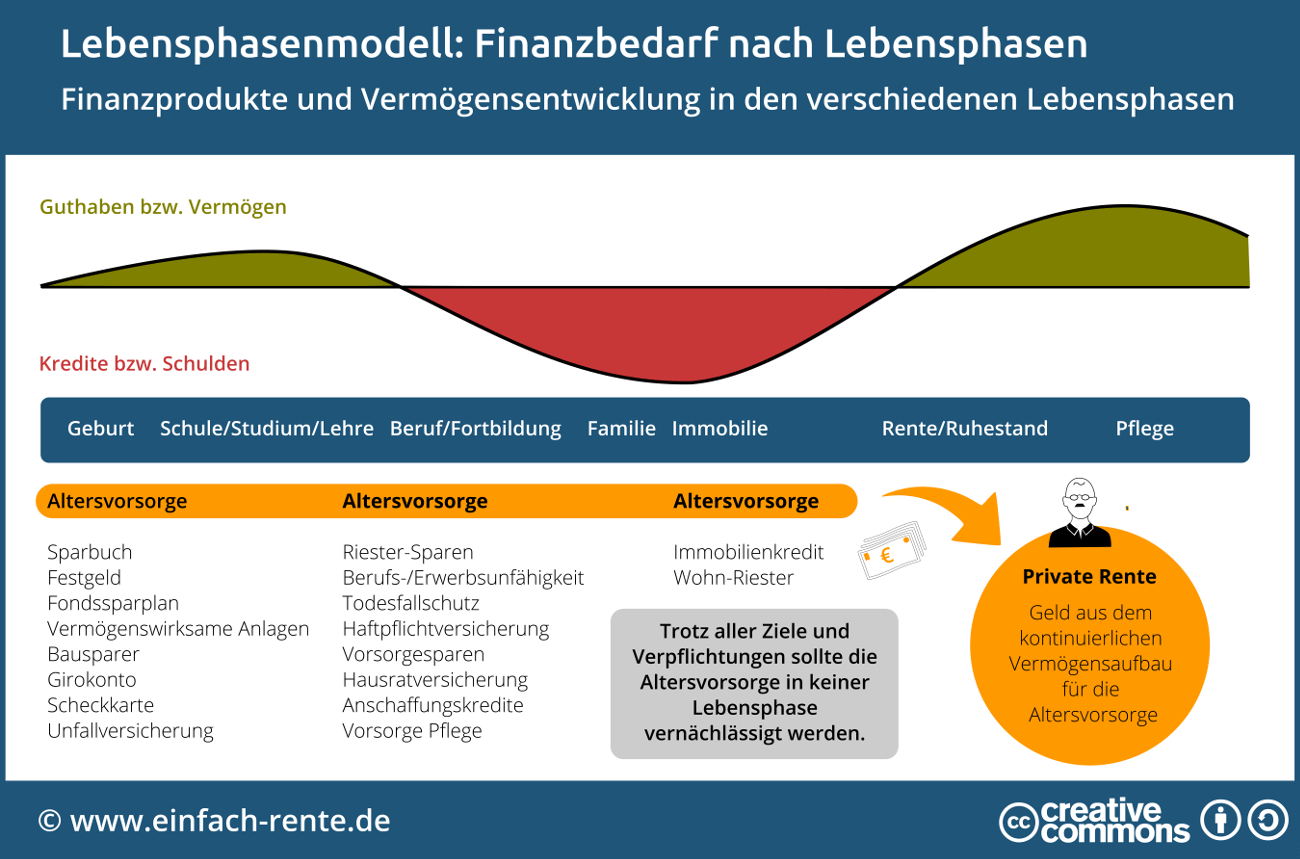

Alle Lebensphasen, von der Geburt bis zum Tode, sind mit finanziellen Zielen und Verpflichtungen verbunden. Ein Studium kostet Geld, die Familiengründung bedarf der Absicherung von Risiken durch Versicherungen, das Eigenheim lässt sich selten ohne Kredite finanzieren und im Alter sollte ein privates Vermögen die bescheidene Rente aufbessern.

Die Infografik Lebensphasenmodell: Finanzbedarf nach Lebensphasen zeigt auf einen Blick, welche Situation zum Vermögensaufbau oder Vermögensabgang führen.

Infografik: "Lebensphasenmodell: Finanzbedarf nach Lebensphasen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Geldanlegen in jeder Lebensphase

Wir planen unsere Karriere oder den jährlichen Urlaub und befassen uns wochenlang mit Prospekten und Modellvergleichen beim Autokauf. Doch für das wichtige Thema Altersvorsorge oder die eigenen Finanzen wenden wir nur wenig Zeit auf. Ein verhängnisvoller Fehler, denn oft besitzen wir die falschen Finanzanlagen, zu teure Versicherungen und Kredite. Wir lassen uns mit hohen Kosten und Gebühren belasten, bezahlen Geld für unnötige Verträge und erhalten für unsere Geldanlagen nur geringe Erträge. Das muss nicht sein!

Okay! Finanzen sind nicht einfach und verständlich. Ohne das richtige Wissen, etwas Erfahrung und eine gute Beratung geht es häufig nicht. Doch wer etwas Zeit aufwendet, wird belohnt. Es gibt simple und ertragsstarke Anlagestrategien für jede Lebensphase. Auch für die eigene Rente und Altersvorsorge.

Für jede Lebensphase

Finanzen sind nicht immer einfach und verständlich. Ohne das richtige Wissen, etwas Erfahrung und eine gute Beratung geht es nicht. Und gibt es eigentlich das Huhn, das goldene Eier legt und uns in jeder Lebensphase erfreut? Eher nicht: Denn selbst die besten Banker und Finanzexperten werden das "Gold-Huhn" nicht finden. Richtig sparen oder finanzieren in jeder Lebensphase ist eine echte Herausforderung. Aber es gibt moderne Produkte, die preiswert, berechenbar, sicher und flexibel sind und für jede Lebensphase passen. Ein solches Produkt sind ETF-Sparpläne. Anleger können damit mit einer Mischung aus Aktien und Zinsanlagen für jeden Bedarf und in jeder Lebensphase sparen. Für das Studium, für die Kinder oder Immobilie und natürlich für die Rente - einfach und renditestark.

Das Video erklärt, warum die private Altersvorsorge in jeder Lebensphase wichtig ist und wie sich die verschiedenen Lebensphasen auf die Vermögensentwicklung auswirken.

Altersvorsorge mit Plan

Otto-Normal-Bürger können sich ohne großes Finanzwissen eine solide und ertragsstarke Altersvorsorge aufbauen. Die wichtigsten Punkte dabei:

- Renditestark in Aktien anlegen

Aktienanlagen bedeuten mehr Rendite und höheres Risiko. Das ist nicht jedermanns Geschmack. Viele Bundesbürger scheuen deshalb Aktienanlagen als Altersvorsorge. Dabei gibt es einfache Strategien, um das Risiko weitgehendst auszuschalten. Eine Möglichkeit: das Life-Cycle-Modell. Die Geldanlage für die Altersvorsorge wird gegen Kursverluste abgesichert. Wir sparen bei der Altersvorsorge auf lange Sicht und wollen einen möglichst hohen Vermögensaufbau erzielen. Aktien sind ein idealer Weg dazu. Sie sind langfristig die renditestärkste Anlageklasse mit Renditen zwischen 6 bis 8 Prozent. Wenn doch bloß nicht immer diese blöden Kursturbulenzen einträten. - Langfristig, günstig und breit gestreut in Aktien anlegen

Die Zeit heilt alle Wunden – so war es in der Vergangenheit auch auf den Aktienmärkten. Aktienverluste wurde immer wieder durch Kurssteigerungen ausgeglichen. Wichtig dabei: Die Aktienanlagen müssen breit gestreut sein. Möglichst jede Menge Unternehmen aus vielen Regionen der Welt sollten sich im Anlagetopf befinden. Und es muss ein langer Anlagehorizont vorhanden sein. Die Zauberformel lautet: geringes Risiko durch eine hohe Streuung und einen langen Anlagehorizont. Eine Fondsanlage kann genau diese Vorgaben erfüllen. ETF-Fondsanlagen sind günstig und als Indexfonds breit gestreut. - Life-Cycle-Modell: Altersvorsorge mit Plan

Es geht noch besser: Beim Life-Cycle-Modell (Lebenszyklus) für die Altersvorsorge. Hier wird beim Anlagestart mit einem hohen Aktienanteil im Fondsvermögen der Renditeturbo gezündet. Die Chancen der Aktienmärkte werden ergiebig ausgeschöpft. Zum Ende der Berufstätigkeit, also einige Zeit vor der Rente, werden die Gewinne gesichert. Aktienanteile werden in Anleihen, die wesentlich weniger Risiken als Aktien aufweisen, oder sichere Geldanlagen umgeschichtet. Wenn im letzten Drittel der Anlagezeit die Aktienbörsen tatsächlich durch Turbulenzen Kursverluste erleiden, wurden die Gewinne schon eingefahren und für die Altersvorsorge gesichert. - Flexibel wie das Leben

Mit einem ETF-Sparplan können Sie für alle Zwecke sparen. Sie können Sparbeträge verändern, aussetzen oder stoppen. Sie können in Raten sparen oder Einmaleinzahlungen einbringen und jederzeit Geld entnehmen.

Auch wenn Sie nicht das Huhn, das goldene Eier legt besitzen. Mit einem flexiblen Sparplan in Aktien und der richtigen Anlagestrategie werden Sie ihre Freude haben. Achten Sie dabei auf kostengünstige Aktienanlagen möglichst über einen Fonds. Ideal: Einer breiten Streuung in Unternehmen, Länder und Branchen in Verbindung mit einem Life-Cycle-Modell. Auch Otto-Normal-Bürger können sich damit eine renditestarke und verlässliche Altersvorsorge sichern. Auf jeden Fall sollten Sie sich vor einer Umsetzung fundiert beraten lassen. Es gibt am Kapitalmarkt auch Gesellschaften, die ein fertiges Produkt mit allen diesen Merkmalen zu fairen Konditionen anbieten.