Sparen und Geldanlage für Kinder

Ein Baby kommt zur Welt. Eltern, Großeltern und die ganze Familie sind überglücklich. Alle freuen sich und kümmern sich liebevoll um den Nachwuchs. Gerne werden die Eltern und das Kind zur Geburt, zur Taufe oder zu bestimmten Anlässen mit Geldgeschenken unterstützt. Denn Kinder kosten im Laufe Ihres Heranwachsens viel Geld. Doch wie kann man vernünftig und rentabel für die Zukunft eines Kindes sparen?

Geldgeschenke wanderten früher ins Sparschwein, das einmal im Jahr zur Sparwoche bei der Bank entleert wurde. Die gesammelten Gelder gingen auf ein Sparkonto und das Kind wurde mit einem Spargeschenk für seinen Sparerfolg belohnt. Die Zeiten haben sich geändert. Nur noch wenige Banken veranstalten Sparwochen und die Zinsen für Sparbücher sind mäßig. Für alle, die Gelder für Kinder anlegen möchten, gibt es bequeme und rentable Anlagemöglichkeiten aber auch Regeln, die zu beachten sind.

Soll ich Geld auf den Namen des Kindes anlegen?

Werden Geldbeträge auf den Namen des Kindes angelegt, dann gehört das Geld nicht den Eltern, sondern ausnahmslos dem Kind. Die Eltern sind per Gesetz bis zur Volljährigkeit des Kindes die Verwalter des Geldes. Rein rechtlich dürfen Sie nicht über das Geld verfügen. Wird das Kind 18 verlieren die Eltern automatisch den Zugriff auf das Konto. Die Kontovollmacht erlischt und der junge Erwachsene kann alleine über die Verwendung des Geldes entscheiden. Wurden von den Eltern Geld von dem Konto des Kindes entnommen, könnte das Kind auf die Rückzahlung beharren.

Wer kann Geld für ein Kind anlegen?

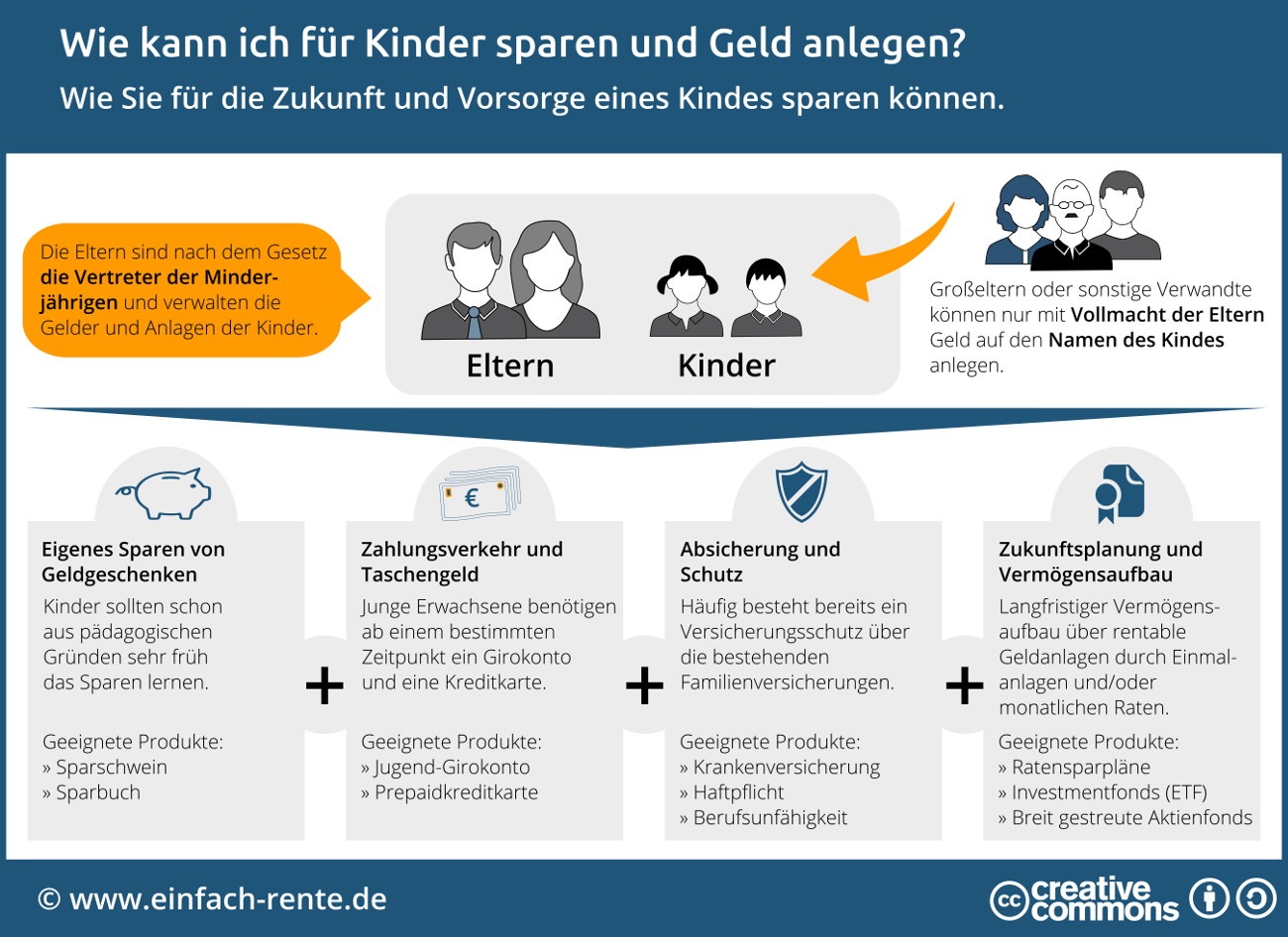

Eine Kontoeröffnung auf den Namen des Kindes können immer nur die Eltern vornehmen. Dazu benötigen diese die Heiratsurkunde und die Geburtsurkunde des Kindes. Die Eltern sind nach dem Gesetz die gesetzlichen Vertreter des Kindes bis zur Volljährigkeit. Großeltern, Paten oder sonstige Gönner müssen sich für eine Kontoeröffnung immer die Vollmacht der Eltern besorgen. Alleinerziehende Eltern benötigen für eine Kontoeröffnung oder Geldanlage einen Nachweis über das alleinige Sorgerecht.

Unterliegen Geldanlagen für Kinder der Steuer?

Grundsätzlich sind für die Geldanlagen der Kinder auch Steuern zu bezahlen. Jedes Kind kann jedoch einen Sparerfreibetrag von 801 Euro pro Jahr nutzen. Für Erträge in dieser Höhe fallen keine Steuern an. Übersteigen die Zinsen diesen Freibetrag, fällt nur dann eine Steuer an, wenn alle Einkünfte eines Kindes den Steuergrundfreibetrag (Aktuell: 8.820 EUR) übersteigen. In den meisten Fällen ist das jedoch nicht der Fall und alle Erträge auf den Namen des Kindes sind steuerfrei.

Gibt es Geldanlagen für Kinder ohne Risiko und mit Zweckbindung?

Viele Großeltern oder Verwandte denken bei der Geldanlage für Kinder häufig nur an zwei Punkte: Das Geld soll für die Zukunft des Kindes bzw. einen bestimmten Zweck wie Studium oder Führerschein zur Verfügung stehen und die Geldanlage sollte möglichst wenig Risiko aufweisen.

- Thema Zweckbindung: Wer Ängste hat, dass ein Kind mit 18 über das Geld im Ganzen verfügt, kann vor der Volljährigkeit das Geld abheben und in einem Auszahlungsplan stecken. Das Ersparte wird dann in Raten an das Kind ausbezahlt.

- Thema Risiko: Risikoarme Geldanlagen wie Sparkonten, Festgeldanlagen lohnen sich durch die niedrigen Zinsen nicht für einen sinnvollen Vermögensaufbau. Für alle, die eine rentable Anlage für Kinder suchen und etwas Risiko nicht scheuen, sind Fondsanlagen eine gute Alternative. Wer langfristig in globale Aktienanlagen investiert, wird meist mit guten Renditen belohnt. So brachten zum Beispiel Fondsanlagen in den MSCI World, einem breit gestreuten Aktienindex, in der Vergangenheit zwischen 6 und 8 Prozent Renditen pro Jahr.

Infografik: Wie kann ich für Kinder sparen und Geld anlegen?

Die Infografik gibt Ihnen einen Überblick zu dem Themenbereich, zeigt Regeln für eine Geldanlage für Kinder und welche Produktarten für bestimmt Zwecke sinnvoll sind.

Infografik: "Wie kann ich für Kinder sparen und Geld anlegen?" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Welche Geldanlagen für Kinder sind möglich?

Es gibt eine Vielzahl an Produkten und Versicherungen, um für Kinder Geld anzulegen oder zu sparen. Die Angebote lassen sich grundsätzlich in vier Produktkategorien einteilen:

- Kategorie 1: Girokonto, Taschengeld und Zahlungsverkehr

Junge Erwachsene benötigen ab einem bestimmten Zeitpunkt ein Girokonto und eine Kreditkarte, um am öffentlichen Zahlungsverkehr und Onlineshopping teilnehmen zu können. Als Kreditkarte eignet sich eine Prepaidkreditkarte. Diese "unechte" Kreditkarte erlaubt keine Überziehungen und das Kind kann nur das aufgeladene bzw. überwiesene Guthaben ausgeben. Ideal für das Taschengeld oder sonstige kleine Geldgeschenke. Viele Banken bieten dieses Kartenmodell in Verbindung mit einem kostenlosen Jugend-Girokonten oder Taschengeld-Konto an. - Kategorie 2: Eigenes Sparen und Geldanlage

Mit dem Sparen sollte so früh wie möglich begonnen werden. Der beste Zeitpunkt: direkt nach der Geburt. Clevere Eltern legen einen Teil des Kindergeldes für den Nachwuchs an. Bei einer 6-prozentigen Verzinsung entsteht aus einem monatlichen Sparbetrag von 50 Euro bis zur Volljährlichkeit ein Guthaben von knapp über 19.000 Euro. Ein schönes Startkapital um die Lehre, das Studium, den Führerschein oder einen Auslandsaufenthalt zu finanzieren. Kinder sollten schon aus pädagogischen Gründen das Sparen lernen. Sparen bedeutet auf Konsum zu verzichten, um sich später einen Wunsch zu erfüllen oder ein Ziel zu erreichen. Das Sparschwein in Verbindung mit einem Sparbuch hilft dabei, den Kindern einen eigenverantwortlichen Umgang mit Geld zu lernen. - Kategorie 3: Absicherung und Schutz

Versicherungsangebote für Kinder sollten Sie sorgfältig prüfen. Denn viele Angebote sind aus Kostengründen nicht zu empfehlen oder weil sie einfach nicht nötig sind. Häufig besteht bereits ein Schutz über die bestehenden Familienversicherungen. So sind Kinder bei Krankheit meist kostenlos in der Familienkrankenversicherung mitversichert. Doch es gibt auch wichtige und sinnvolle Versicherungen. So ist eine Privathaftpflichtversicherung für Kinder ein Muss. Junge Erwachsene sollten auch über einen Schutz vor Berufsunfähigkeit nachdenken. Bei einem Auslandsaufenthalt ist eine Auslandskrankenversicherung ratsam und ab der ersten WG oder der eigenen Wohnung kann die Hausratversicherung vor Schäden schützen. - Kategorie 4: Zukunftsplanung und Altersvorsorge

Kinder sollten spätestens im Schulalter mit dem Thema Zukunftssparen und der Altersvorsorge konfrontiert werden. Für alle, ob Eltern, Großeltern oder Paten, die für die Zukunft des Kindes langfristig ein kleines Vermögen aufbauen möchten, sind Investmentsparpläne empfehlenswert. Besonders eignen sich dafür ein Sparplan über einem Indexfonds (ETF), der einen globalen Welt-Aktienindex abbildet, um die Renditechancen an den Aktienmärkten für den Vermögensaufbau zu nutzt. Ein gutes Beispiel: Der Aktienindex MSCI World repräsentiert über 1.600 Aktien aus allen bedeutenden Industrieländern. Die Risiken sind somit breit gestreut. Kursturbulenzen an der Börse können bei einer langfristigen Haltedauer besser ausgeglichen werden. In der Vergangenheit haben solchen Anlagen durchschnittlich 6 - 8 Prozent Ertrag erzielt. Startet man mit einem Sparplan bereits mit der Geburt des Kindes, kommen bei einer monatlichen Sparrate von 100 Euro und einer angenommenen Rendite von 8 Prozent pro Jahr in 30 Jahren über 140.000 Euro zusammen. Die eigenen Einzahlungen betragen dabei "nur" 36.000 Euro.

Wo soll ich Geld für das Kind anlegen?

Girokonten und Sparbücher sollten Sie immer bei regionalen Banken eröffnen. Die Nähe zur Bank ist wichtig. Kinder können die Bank und den Geldumgang dadurch erleben und das Sparschwein direkt in der Bank entleeren lassen. Bei Geldanlagen, Versicherungen oder Sparverträgen sollten Sie auch Online-Angebote prüfen. Achten Sie vor dem Abschluss darauf, ob eine Einlagensicherung besteht und der Anbieter ein gutes Rating nachweisen kann. Prüfen Sie auch die Qualität des Angebotes und ob hohe Kosten anfallen.

Was ist ein Vertrag zugunsten Dritter?

Bei einem "Vertrag zugunsten Dritter" wird mit der Bank vereinbart, dass die Geldanlage auf einem Begünstigten (Dritten) übergeht. Das kann bei einem bestimmten Ereignis (z.B. Volljährig des Kindes, Tod des Anlegers, Heirat des Begünstigten etc.) sein. Der Geldanleger kann das Ereignis selbst bestimmen. Der Begünstigte muss über diese Vereinbarung nicht informiert werden und bis zum Eintritt des Ereignisses wird das Geld vom Sparer selbst verwaltet. Wenn zum Beispiel Großeltern für ein Kind sparen möchten, aber darüber die Eltern oder das Kind nicht informieren wollen oder die Verwaltung des Geldes nicht in die Hände der Eltern geben möchten, dann kann diese Variante eine sinnvolle Regelung sein.

Für die Zukunft des Kindes zu sparen ist sinnvoll und ratsam. Kinder kosten Geld. Zudem ist der Umgang mit Geld und das Sparen lernen für das Kind ein pädagogisch wichtiges Thema. Beim Sparen auf den Namen des Kindes sind Regeln zu beachten. Kontoeröffnungen für Kinder können nur die erziehungsberechtigten Eltern vornehmen. Eltern fragen sich häufig, wie sie Geld für den Nachwuchs anlegen sollen. Mit kleinen Geldgeschenken kann man ein Sparschwein füttern und die Einzahlungen auf ein Sparbuch vornehmen. Für regelmäßige Geldanlagen eignen sich rentable Sparpläne mit monatlichen Raten. Wer dabei etwas Risiko nicht scheut und über viele Jahre ein kleines Vermögen bilden will, kann auf Investmentfonds zurückgreifen. Sehr gut eignen sich dafür ETF-Sparpläne, wenn diese in einem globalen Börsenmarkt mit breiter Streuung investieren und nur geringe Kosten verursachen.