Altersvorsorge für Beamte: Welche Zusatzrente lohnt sich?

Beamte machen sich häufig keine großen Gedanken über die finanzielle Situation nach der Pensionierung. Beamte verfügen doch über hohe und gesicherte Pensionsansprüche. Denn gegenüber der gesetzlichen Rente für Angestellte in der Privatwirtschaft ist die Beamtenpension wesentlich besser. Doch nicht immer ist die Nettopension so hoch, dass Beamte davon vermutlich gut leben können. Im Folgenden erfahren Sie, ob ihnen eine Pensionslücke droht und welche Produkte sich für eine Zusatzrente besonders lohnen.

Wann sollen Beamte mit einer privaten Altersvorsorge vorsorgen?

Die Dienstjahre sowie die Besoldungsstufe bilden die Basis der Pensionshöhe. Die Höhe der Pension beträgt in etwa zwei Drittel des Bruttogehaltes. Eine gute Versorgung, aber reicht das Geld für den Ruhestand wirklich aus oder droht auch Beamten eine Pensionslücke?

Die Beamtenversorgung steht immer mehr in der Kritik der Öffentlichkeit und wurde in den zurückliegenden Jahren bereits mehrfach zu Lasten der Pensionshöhe modifiziert. Der Beamtenbund (dbb – Deutscher Beamten Bund und Tarifunion) mahnt: "Eine Absenkung des Rentenniveaus wird sich wirkungsgleich und systemgerecht auf die Beamtenversorgung übertragen." Beamte, die den Lebensstandard auch im Alter auf einem gleichbleibenden Niveau halten wollen, sollten deshalb frühzeitig Ihren Versorgungsstatus im Alter ermitteln und eine private Altersvorsorge als Zusatzpension planen.

Wie hoch sollte die Beamtenversorgung im Alter sein?

Die gewünschte Höhe der Versorgung richtet sich in erster Linie nach den Wünschen und Bedürfnissen jedes Einzelnen. Eine allgemeine Faustregel lautet: Die Nettopension sollte 80 Prozent des letzten Bruttogehaltes betragen. Diese Höhe wird selten durch die Beamtenpension erreicht.

Welche Formen der Altersvorsorge sind für Beamte interessant?

In diesem Absatz erfahren Sie mehr über verschiedene Möglichkeiten zum Aufbau einer privaten Altersvorsorge als Zusatzpension.

Riester-Rente: Staatliche Förderung auch für Beamte

Ein Riester-Vertrag kann sich lohnen, wenn die Vertragskosten nicht zu hoch sind und die Riester-Anlage eine gute Rendite bietet. Wird ein Riester-Vertrag mit mindestens 4 Prozent des Vorjahresbruttoeinkommens angespart, gibt es vom Staat Zulagen und eventuell Steuervorteile.

Diese maximalen Zulagen vom Staat können Sie beanspruchen:

- 200 Euro einmaliger Bonus für Berufseinsteiger

- 175 Euro jährliche Grundzulage pro Person

- 300 Euro jährliche Kinderzulage für jedes ab dem 01.01.2008 geborene Kind

- 185 Euro jährliche Kinderzulage für jedes vor dem 01.01.2008 geborene Kind

Basis-Rente / Rürup-Rente: Steuervorteile in der Ansparphase

Die Basis-Rente, die auch Rürup-Rente genannt wird, wurde für Selbständige entwickelt, steht aber auch Beamten für die Altersvorsorge zur Verfügung. Es winken hohe Steuervorteile in der Ansparphase, dafür unterliegen die Rentenzahlungen im Alter einer nachgelagerten Besteuerung. Es gibt aber noch weitere Nachteile: Das Kapital fällt im Todesfall an die Versicherungsgesellschaft, Anrechnung bei der Witwenrente, Gebühren beim Anbieterwechsel und Unkündbarkeit der Police. Ob die anfänglichen Steuervorteile die Nachteile aufwiegen ist fraglich und kann nur ein individuelles Beratungsgespräch klären.

Eigenheim: Ohne Mietbelastung das Alter genießen

Eine repräsentative Studie von immowelt.de zeigt, dass viele Mieter glauben, dass im Alter das Geld für die Miete nicht reichen könnte und dann ein Umzug ansteht. Wer Wohnsicherheit wünscht und im Alter mietfrei wohnen möchte, sollte sich Gedanken zu einem Eigenheim machen. Eine Immobilie bietet Sicherheit und war in der Vergangenheit eine gute und stabile Sachwertanlage. Die Rendite lag in der Langzeitbetrachtung über der Inflationsrate.

Aktien-Fondsanlage: Der Renditekick für die Beamtenpension

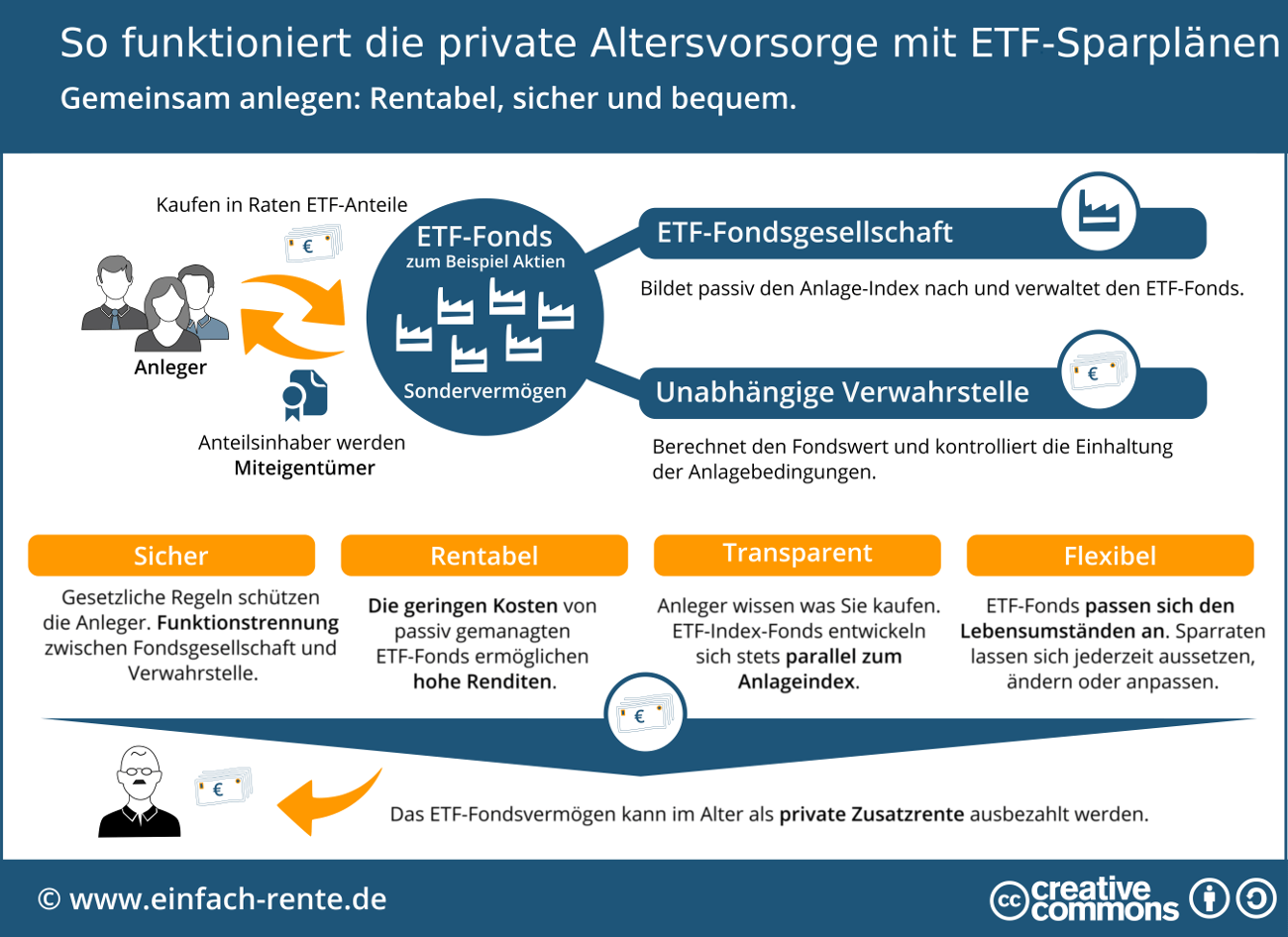

Eine Aktien-Fondsanlage eignet sich gut für eine private Altersvorsorge, wenn eine lange Haltedauer geplant ist und eine breite Streuung der Anlage vorliegt. Sehr gut eignen sich hierfür ETF-Aktienfonds, die in einen Welt-Index wie den MSCI World investieren, günstige Gebühren aufweisen und als Sparplan angeboten werden. Der MSCI World Index spiegelt die Börsenentwicklung von über 1.600 Aktien aus 23 Industrieländer wieder.

Die nachfolgende Infografik zeigt, wie eine Geldanlage in einen ETF-Aktienfonds funktioniert. Mehr zu diesem Thema erfahren Sie hier: Private Altersvorsorge mit ETF-Sparplänen

Infografik: "So funktioniert die private Altersvorsorge mit ETF-Sparplänen" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Beamte können sich über eine gute gesetzliche Pension im Alter freuen. Doch nicht immer wird das Geld ausreichen, um das Niveau des jetzigen Lebensstandards zu halten. Zudem wird die Beamtenpension, ebenso wie die gesetzliche Rente in der Privatwirtschaft, auch in Zukunft Kürzungen hinnehmen müssen. Die staatliche Altersvorsorge hat, ausgelöst durch den demografischen Wandel, Probleme und das Rentenniveau wird weiter sinken. Systemgerecht wird sich diese Entwicklung ebenso auf die Beamtenversorgung übertragen. Wer sich frühzeitig mit einer privaten Altersvorsorge befasst, kann vorhandene Pensionslücken gezielt schließen.