Risiken bei Geldanlagen: Das Einmaleins der Geldanlage

Eine 100-prozentige Sicherheit und eine risikolose Geldanlage gibt es nicht. Jede Anlageform hat ein bestimmtes Risiko-Chancen-Profil. In diesem Beitrag zeigen wir Ihnen, auf welche wichtigen Basis-Risiken Sie achten müssen. Anleger, die diese einfachen Punkte beachten, sind gut gerüstet, um Fehler bei der Geldanlage zu vermeiden und Ihre Ersparnisse gut und sicher anzulegen.

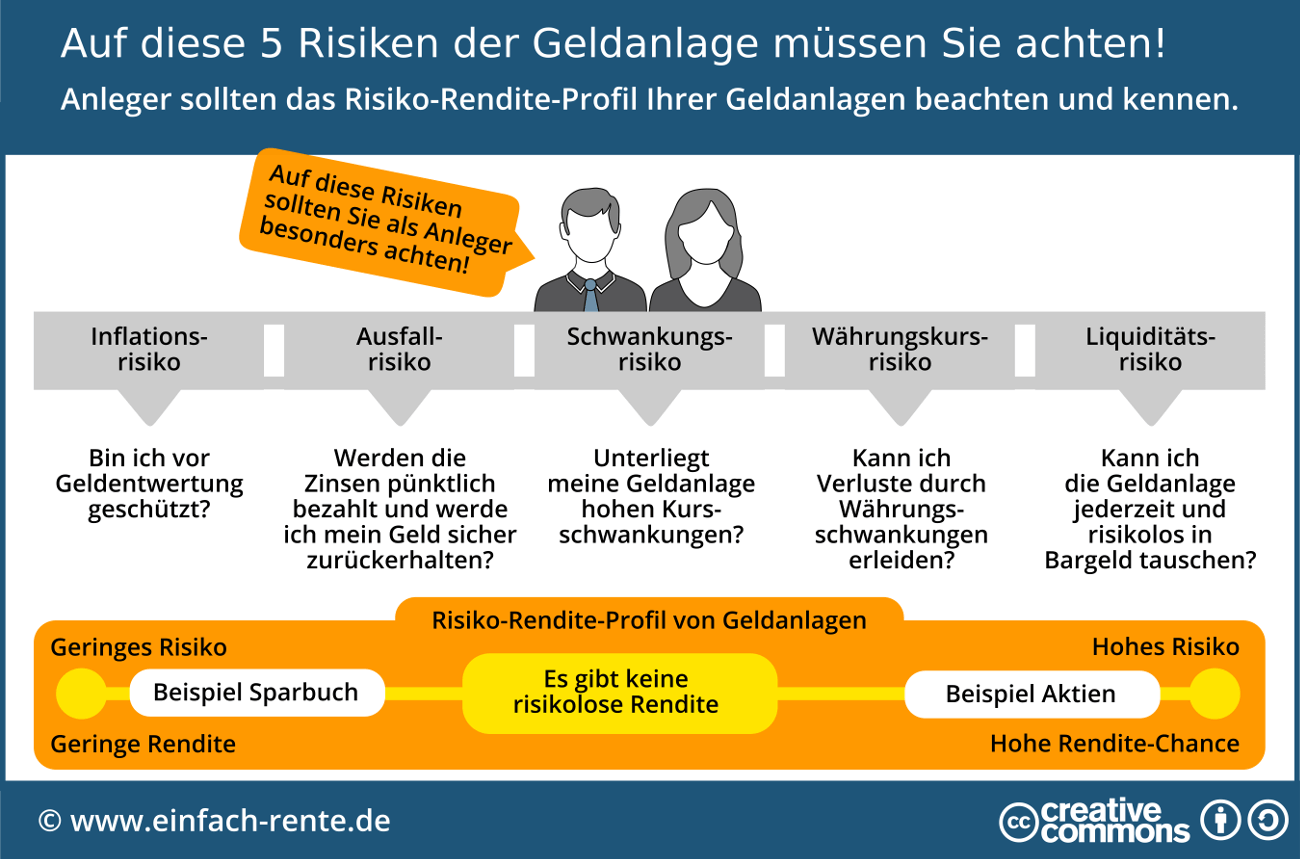

In der Infografik "Auf diese 5 Risiken der Geldanlage müssen Sie achten" werden die 5 Basis-Risiken der Geldanlagen aufgezeigt und das Risiko-Rendite Profil von Geldanlagen erklärt.

Infografik: "Auf diese 5 Risiken der Geldanlage müssen Sie achten" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Das Inflationsrisiko einer Geldanlage

Anleger können durch die Inflation einen nicht unerheblichen Vermögensschaden erleiden. Das Inflatiosrisiko besteht im Kaufkraftverlust Ihrer Ersparnisse. Ihr Geld wird still und heimlich entwertet.

Das Schuldner- oder Ausfallrisiko einer Geldanlage

Ökonomisch betrachtet geben Sie als Geldanleger der Bank oder einer Anlagegesellschaft einen Kredit. Der Schuldner zahlt Ihnen dafür einen Zins und schuldet Ihnen am Rückzahlungstag die Summe der Geldanlage. Mit dem Schuldner- oder Ausfallrisiko ist gemeint wie wahrscheinlich ist es, dass Sie Ihr Geld wieder zurück bekommen und die vertraglich vereinbarten Zinszahlungen eingehalten werden. Die Bonität des Schuldner spielt dabei eine wichtige Rolle.

Das Schwankungsrisiko einer Geldanlage

Viele Geldanlagen werden an Kapitalmärkten oder Börsen gehandelt. Der aktuelle Kauf- bzw. Verkaufspreis wird täglich ermittelt und ist bei funktionierenden Märkten das Ergebnis von Angebot und Nachfrage. Auch wenn eine Geldanlage, wie zum Beispiel die Bundesanleihe, als sicherer eingestuft wird, können während der Laufzeit Schwankungen im Kurs auftreten.

Das Wechselkurs- oder Währungskursrisiko einer Geldanlage

Wenn Sie Geldanlagen in Währungen tätigen, gehen Sie Währungsrisiken ein. Sie wissen nicht, wie sich der Kurs der Währung bis zum Verkauf oder dem Fälligkeitstag entwickelt.

Das Liquiditätsrisiko einer Geldanlage

Unter dem Begriff Liquidität einer Geldanlage versteht man die Möglichkeit, die Geldanlage jederzeit, schnell und problemlos ohne Verluste verkaufen zu können.

Die Risiko- und Renditeklassen von Geldanlagen

Damit Anleger ihr Vermögen entsprechend ihrem Risikoprofil aufbauen können, sollten sie die Renditechancen und Risikoklassen der unterschiedlichen Anlageformen kennen.

Risikoklasse 1 = Sicherheit

Sparbücher, Fest- und Tagesgelder, Sparbriefe etc.

Risikoklasse 2 = Sicherheitsorientiert

Anleihen, Bausparverträge, Fonds mit Anleihen etc.

Risikoklasse 3 = Ertragsorientiert

Aktien, Aktienfonds, Mischfonds, ETF-Fonds mit Aktien etc.

Risikoklasse 4 = Spekulativ

Aktien aus Schwellen-/Drittländern, Branchenfonds, Beteiligungen, Geschlossene Fonds, Optionen etc.

Die Aufzählung der Anlageformen ist sicher nicht vollständig und die hier aufgezeigten Risikoklassen sind nicht "in Stein gemeißelt". Es gibt in der Literatur unterschiedliche Darstellungen und Gliederungen. Wichtig ist, dass Sie folgendes erkennen: Jede Geldanlage kann einer Risikoklasse zugeordnet werden und je höher die Renditeerwartung ausfällt, umso mehr Risiko müssen Sie eingehen.

Die Risiken lassen sich jedoch begrenzen, wenn Sie Ihr Gesamtvermögen auf unterschiedliche Anlageformen streuen und dabei wichtige Regeln beachten.

Es gibt keine Geldanlage ohne Risiken. Die wichtigsten Risiken von Geldanlagen haben wir in diesem Artikel vorgestellt. Unvorsichtige oder unwissende Anleger machen häufig Fehler, tappen in Anlagefallen und verlieren beim Vermögensaufbau Geld oder erreichen ihre Ziele nicht. Eine fatales Problem, besonders bei der Altersvorsorge, wenn dadurch im Alter Geld zum Leben fehlt. Das muss nicht sein: Wer die wichtigsten Regeln beachtet und das kleine Einmaleins der Geldanlage beherrscht, kann Anlagefehlern aus den Weg gehen und seine Ersparnisse gut und solide anlegen.