Altersarmut in der Rente: Panikmache oder Realität?

Ist Altersarmut in Deutschland Realität oder Panikmache? Sind Frauen davon stärker betroffen? Wird die gesetzliche Rente im Ruhestand ausreichen? Mit welchen Maßnahmen kann ich gegensteuern?

Vertrauen in die staatliche Altersversorgung sinkt

Die Mehrheit der Deutschen sorgt sich um ihre finanzielle Absicherung im Alter. Sie haben immer weniger Vertrauen in die gesetzliche Rentenversorgung. Für viele Bundesbürger ist nur die gesetzliche Rente das Kernstück der Alterssicherung - eine private Vorsorge fehlt oder ist zu gering. Doch das staatliche Rentensystem schwächelt und wird durch den demographischen Wandel immer instabiler. Die staatliche Rente kann nicht mehr sicherstellen, dass alle Rentner im Alter finanziell gut abgesichert sind. Immer weniger Rentner kommen ohne finanzielle Probleme über die Runden und müssen mit der Altersarmut leben.

Deutschland ist reich und uns geht es doch gut

Ist die Altersarmut in Deutschland wirklich ein Problem oder nur Panikmache? Deutschland ist ein reiches Land und uns geht es doch gut. Ja das stimmt, aber nur zum Teil und nicht allen Bundesbürgern. Denn statistisch gesehen soll jeder Haushalt in Deutschland mehr als 214.000 Euro an Nettovermögen (Quelle: Studie "Private Haushalte und ihre Finanzen (PHF)" der Deutschen Bundesbank von 2016) besitzen. Doch das Studienergebnis täuscht, denn es handelt sich um einen Durchschnittswert und in der Realität öffnet sich die Schere zwischen Reich und Arm leider immer weiter und schneller. Für immer mehr Menschen wird die Altersarmut deshalb im Ruhestand zur Realität. Vor dem Hintergrund der Rentenprobleme, wird dieser Trend in der Zukunft noch stärker ausfallen.

Wie wird Altersarmut definiert?

Es gibt verschiedene Definitionen von Armut bzw. Altersarmut. In der Regel wird von Armut gesprochen, wenn 60 Prozent des Medianeinkommens unterschritten werden. Das Medianeinkommen ist das mittlere Einkommen, bei dem es genauso viele Bundesbürger mit einem höheren wie mit einem niedrigeren Einkommen gibt. Häufig wird die Altersarmut auch daran festgemacht, wie hoch die Zahl der Rentner ist, die Grundsicherung nach SGB XII im Alter erhalten. Diese Zahl steigt von Jahr zu Jahr kontinuierlich an. So hatten im 2005 noch 342.000 Rentner die Grundsicherung erhalten und bis zum März 2015 ist diese Zahl auf über 511.000 Rentner angestiegen. Die Leistungsbezieher wurden mit mehr Frauen (61 %) als Männer (39 %) angegeben (Quelle: Statistisches Bundesamt).

Individuelle Armutsbetrachtung

Egal wie die Altersarmut aus sozial- und finanzpolitischer Sicht definiert wird, was zählt, ist die persönliche finanzielle Situation im Ruhestand. Kein Urlaub, kein Kaffee, kein Kuchen und kein Theater - wenn das Leben im Alter so aussieht, dann haben Sie was falsch gemacht. Denn wenn die Rente und das Einkommen im Rentenalter nicht mehr ausreicht, um den gewünschten Lebensunterhalt finanzieren zu können, dann sieht es traurig aus. Die finanzielle Situation im Alter ist für viele Verbraucher ein unliebsames und sensibles Thema, aber verdrängen hilft nicht. Zahlreiche Hochrechnungen und Statistiken belegen, dass viele Bundesbürger alleine von der gesetzlichen Rente den Lebensunterhalt nicht oder nur sehr schwer bestreiten werden können. Gerade in Ballungszentren und Großstädten steigen die Mietkosten und die Kosten für den Lebensunterhalt überdurchschnittlich an. Die Einkommenslage vieler Rentner wird immer schlechter. Hoffnung ist nicht in Sicht, da das gesetzliche Rentensystem immer mehr außer Balance gerät und zur Basisversorgung verkommt. Ohne zusätzliche private Vorsorge werden immer mehr Bundesbürger in die Altersarmut driften.

Die Rente sinkt, die Altersarmut steigt

Ein wesentlicher Grund für diese Situation ist der demographische Wandel und den damit einhergehenden Problemen bei der gesetzlichen Rentenversorgung. Wir werden immer älter und immer weniger jüngere Beitragszahler müssen immer mehr Rentner finanzieren. Bereits 2010 mussten drei Erwerbstätige für die Rentenzahlung an einen Rentner aufkommen - dieses Verhältnis wird sich noch weiter verschlechtern. So kommen im Jahr 2050 nur noch 1,54 Menschen im Erwerbsfähigen-Alter auf einen Rentner. Bei unserem umlagefinanzierten Rentensystem sind die Probleme damit vorprogrammiert und unausweichlich. Das Rentenniveau wird auch in Zukunft sinken. Wer nicht sehr reich erbt oder zusätzlich Geld für das Alter spart, dem drohen als Rentner starke finanzielle Schwierigkeiten.

Frauen sind von Altersarmut besonders bedroht

Schwangerschaft, Auszeiten durch Kindererziehung, Haushaltsarbeit, Teilzeit-Jobs und finanzielle Nachteile durch Scheidungen - es gibt viele Gründe, warum Frauen ganz besonders von der Altersarmut bedroht werden. Ein Grund liegt auch darin, dass Frauen bei gleicher Arbeit häufig weniger als ihre männlichen Arbeitskollegen verdienen. Die Rentenansprüche von Frauen liegen im Schnitt niedrigen als bei Männern. Frauen müssen deshalb besonders auf eine zusätzliche Altersversorgung achten und Geld für das Alter zur Seite legen.

Private Vorsorge ist Pflicht

Nach mir die Armut - das wird bei der nächsten Rentnergeneration nicht mehr funktionieren. Die Generation der gut situierten Rentner gehört der Vergangenheit an. Denn auch wer immer brav in die gesetzliche Rentenversicherung einbezahlt hat, kann sich nicht alleine auf die staatliche Rente verlassen. Denn das Rentensystem ist auf Dauer überlastet und kann künftigen Rentnern nur noch eine Basisversorgung anbieten. Jeder Bundesbürger ist in der Pflicht, privat für das Alter vorzusorgen. Eigenverantwortung und sparen ist angesagt. Über ein finanziell sorgenfreies Leben entscheidet am Ende die eigene Altersvorsorge und private finanzielle Planung für das Alter.

Am Ende zählt eine clevere und frühzeitige Ruhestandsplanung

Wer kurz vor der Rente die finanziellen Probleme erkennt, ist häufig zu spät dran und kann nicht mehr viel an seiner Altersversorgung ändern. Clevere Verbraucher kümmern sich frühzeitig um die finanzielle Planung des wohl verdienten Ruhestands. Ein gutes Instrument ist eine Rentenberechnung und professionelle Ruhestandsplanung. Wird frühzeitig mit der Planung begonnen und regelmäßig Geld für das Alter zur Seite gelegt, dann kann bereits mit kleinen Beträgen ein beachtliches Vermögen aufgebaut werden. Deshalb empfiehlt einfach-rente.de sich möglichst frühzeitig mit der eigenen Rentensituation zu befassen, eine Rentenberechnung durchzuführen und auf Basis der Ergebnisse eine private Vorsorge aufzubauen.

So können Sie sich vor der Altersarmut schützen!

Werden Sie aktiv und planen Sie möglichst frühzeitig Ihre finanzielle Absicherung im Alter. Wenn Sie so vorgehen, dann werden Sie sicher Ihr Versorgungsziel erreichen:

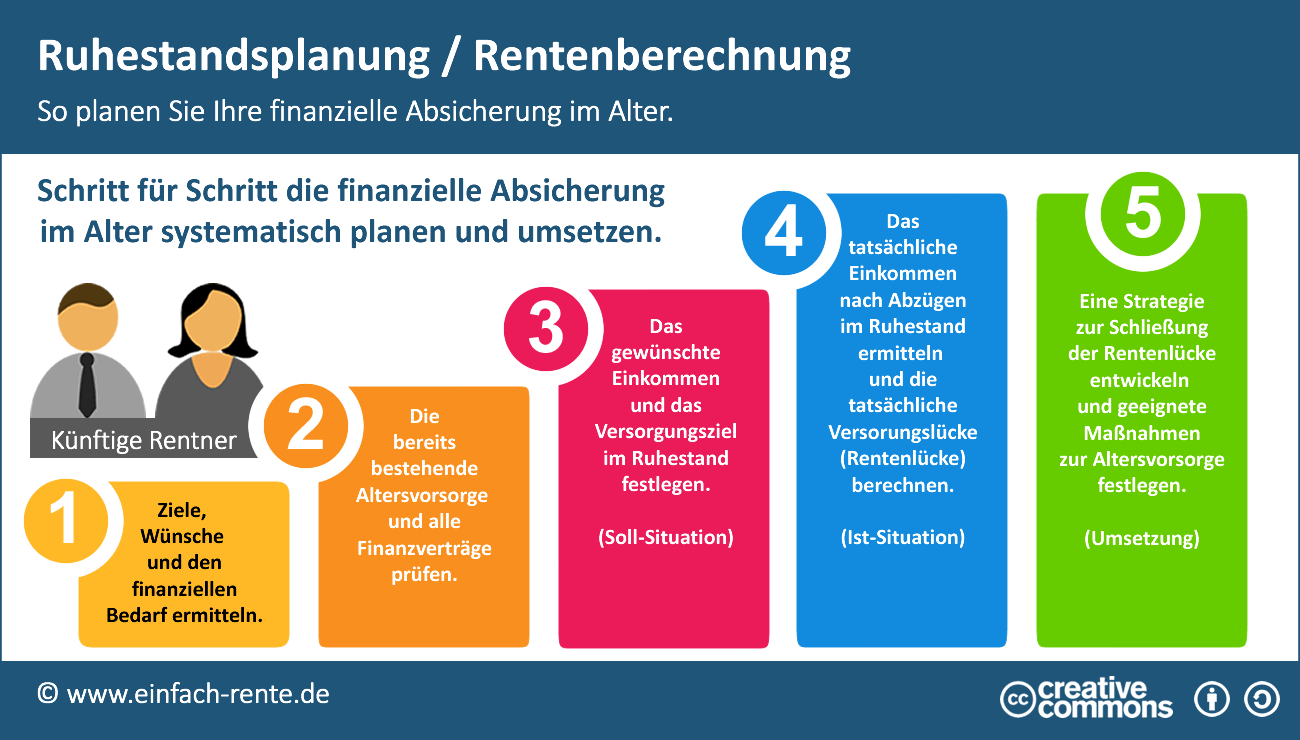

- Finanziellen Status ermitteln / Ziele, Wünsche und Bedarf festhalten

- Bestehende Altersversorgung prüfen / Rentenberechnung durchführen

- Versorgungswunsch/-ziel festlegen (Soll-Zustand)

- Einkommen im Alter und Versorgungslücke ermitteln (Ist-Zustand)

- Rentenlücke durch geeignete Maßnahmen schließen (Strategie)

Eine Rentenberechnung und Ruhestandsplanung hat noch einen zusätzlichen Nutzen: Sie können bei der Gelegenheit die bereits bestehende Altersversorgung prüfen und bei Bedarf optimieren bzw. ergänzen

Rentenberechnung und Ruhestandsplanung ist Expertensache

Eine Rentenberechnung und Ruhestandsplanung ist komplex und sollte in Begleitung eines Experten erfolgen. Denn nur ein erfahrener Ruhestandsplaner kann mit Hilfe einer fundierten Planungssoftware Antworten auf wichtige Fragen geben, die Einkommenslücke im Alter berechnen und eine Strategie zur Vermeidung einer Rentenlücke erarbeiten. Wenn Sie die richtigen Maßnahmen konsequent umsetzen und frühzeitig mit der privaten Altersvorsorge beginnen, können Sie von Ihren Ersparnissen im Alter die Rentenlücke schließen. Der wohl verdiente Ruhestand wird nicht zum Abenteuer und finanziellen Balanceakt, sondern zu einem lebenswerten Lebensabschnitt mit vielen positiven und abwechslungsreichen Facetten.

Möchten Sie Klarheit über Ihre finanzielle Situation im Alter?

Möchten Sie Ihre finanzielle Absicherung im Alter klären und Antworten auf wichtige Fragen erhalten? Über einfach-rente.de erhalten Sie eine kostenlose und individuelle Vorsorgeberechnung von einem unabhängigen Experten. Einfach eine kostenlose Rentenberechnung anfordern. Auf der Basis dieser Ergebnisse können Sie Ihre private Vorsorge im Alter planen.

Infografik: Ruhestandsplanung / Rentenberechnung: So planen Sie die finanzielle Absicherung im Alter

Die Infografik zeigt, wie Sie Ihre finanzielle Unabhängigkeit im Ruhestand systematisch planen sollten. Schritt für Schritt erreichen Sie so die individuell passende Altersversorgung.

Infografik: "Ruhestandsplanung / Rentenberechnung" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Altersarmut ist auch im reichen Deutschland bereits Realität und wird sich noch verstärken. Denn leider rutschen immer mehr Rentner in die Altersarmut. Frauen sind aufgrund einer häufig schlechteren Erwerbsbiografie mit vielen Fehlzeiten besonders gefährdet. Die sozialen Sicherungssysteme und die gesetzliche Rente können das Problem der Altersarmut nicht wie gewünscht ausgleichen. Private Vorsorge wird für jeden Bundesbürger immer mehr zur Pflicht. Der Staat fördert deshalb die private Altersvorsorge. Denn ohne eigene Ersparnisse wird es für immer mehr Rentner schwierig, die Kosten und finanziellen Belastungen für einen normalen Lebensunterhalt im wohl verdienten Ruhestand zu tragen. Wer das Alter ohne finanzielle Probleme genießen möchte, sollte sich möglichst frühzeitig Gedanken zu seiner Altersvorsorge machen. Clevere Verbraucher lassen sich die künftigen Einkommen im Alter berechnen (Rentenberechnung) und ergänzen die gesetzliche Rente durch eigene Ersparnisse (private Altersvorsorge). Damit das Ziel einer ausreichenden Versorgung sicher erreicht wird, sollte eine Rentenberechnung und Ruhestandsplanung zusammen mit einem erfahrenen Ruhestandsplaner durchführt werden. Über einfach-rente.de kann eine unverbindliche und kostenlose Berechnung angefordert werden.