Altersvorsorge für Frauen: So sichern Frauen ihre Rente

Eine durchgängige Vollzeitbeschäftigung bei gutem Gehalt zahlt sich im Rentenalter aus. Hohe Erwerbseinkommen bedeuten hohe Einzahlungen in die gesetzliche Rentenkasse und hohe Beiträge in die Rentenkasse sichern im Alter eine gute Rente. Doch Frauen verdienen weniger als Männer, haben häufig keine durchgängige Erwerbsbiografie und arbeiten vielfach in Teilzeit. Sie müssen sich oft für die Familie entscheiden und damit gegen den Job und die eigene Karriere. Wie können Frauen dennoch ihre Rente sichern und eine sinnvolle Altersvorsorge aufbauen?

Die Rente von Frauen liegt häufig unter der Grundsicherung

Im WSI Report des Wirtschafts- und Sozialwissenschaftlichen Institut der Hans-Böckler-Stiftung wird festgestellt: "Nahezu jede zweite Frau in Deutschland ist inzwischen mit einer Arbeitszeit unterhalb der Vollzeit beschäftigt. Unter Müttern beträgt die Teilzeitquote sogar 70 Prozent. Väter sind dagegen nur zu 6 Prozent in Teilzeit beschäftigt." Daraus folgt: Viele Frauen verdienen in der Regel im gesamten Erwerbsleben wenig, die Einzahlungen in die gesetzlichen Rentenkassen sind gering und die spätere Altersrente fällt dann sehr dürftig aus. Etliche Frauen erhalten nur eine Rente unter der Grundsicherung, können damit den notwendigen Lebensunterhalt im Alter alleine nicht bestreiten und sind oft von der Altersarmut bedroht.

Die Ehe ist ein schlechtes Absicherungsmodell für die Rente

Frauen die bei der eigenen Altersvorsorge auf das Vorsorgemodell Ehemann oder Partner setzen, entscheiden sich für eine unsichere Zukunft und eine wackelige Altersvorsorge. Denn mehr als eine von drei Ehen werden in Deutschland geschieden und trotz Vermögensauseinandersetzung, Unterhalt und Versorgungsausgleich bleiben viele Frauen finanziell im Alter unterversorgt. Bei einer Scheidung wird die finanzielle Altersabsicherung für Frauen meist kritisch. Nicht selten bewegt sich die Altersrente trotz Versorgungsausgleich auf dem untersten Niveau.

Der Rat von einfach-rente.de: Selbst vorsorgen

Viele Frauen haben eine geringe Altersrente aus der gesetzlichen Rentenversicherung zu erwarten. Umso wichtiger ist es selbst für das Alter vorzusorgen und neben der gesetzlichen Rente eine eigene private und/oder betriebliche Rente aufzubauen. Frauen sollten dabei verstärkt auf Produkte mit staatlicher Förderung setzen und möglichst frühzeitig in Altersvorsorgeprodukte investieren. Auch wer wenig Geld zur Verfügung hat, kann mit geförderten Altersvorsorgeprodukten Geld für eine zusätzliche Rente sparen.

So sichern Frauen ihre Zukunft im Alter

Häufig steht Frauen wenig Geld für die eigene Altersvorsorge zur Verfügung. Deshalb sollten verstärkt einfache Produkte, ohne große Kosten und mit staatlicher Förderung geprüft werden. Besonders für Mütter kann zum Beispiel die Riester-Rente ein sinnvoller Einstieg in die private Vorsorge sein. Der Staat zahlt 154 Euro Zulage und für jedes Kind gibt es zusätzlich eine Zahlung (185 Euro für bis Ende 2007 geborene und 300 Euro für ab 2008 geborene Kinder). Voraussetzung: Sie müssen die Riester-Rente beantragen können und mindestens 4 Prozent des Bruttovorjahreseinkommens einschließlich der Zulagen jährlich in den Riester-Vertrag einzahlen. Auch eine betriebliche Altersvorsorge oder ein Bankprodukt (Banksparpläne, Indexfonds, Wohnriester etc.) kann sinnvoll sein. Welche Vorsorge-Art für jemanden passend und sinnvoll ist, sollten Sie in einem Beratungsgespräch mit einem Ruhestandsplaner klären.

Warum Zeit beim Vermögensaufbau Geld ist

Zeit ist für jeden Menschen ein sehr wertvolles Gut. Zeit ist auch bei der Geldanlage ein wichtiger Faktor für finanziellen Erfolg. Je früher desto besser, aber zu spät ist es für eine private oder betriebliche Altersvorsorge fast nie. Wer jedoch frühzeitig und regelmäßig Geld für das Alter zur Seite legt, wird vom Zinseszinseffekt profitieren. Wenn Sie Geld anlegen, erhalten Sie darauf Zinsen oder Ertragsgutschriften. Werden diese Erträge wieder investiert, erhöht sich der Anlagebetrag und in der kommenden Anlageperiode wird dann ein höherer Anlagebetrag (Geldanlage + Zinsgutschrift) verzinst. Über einen längeren Zeitraum kann dieser Effekt ein wahrer Geldanlageturbo sein und zum Vermögensaufbau beitragen.

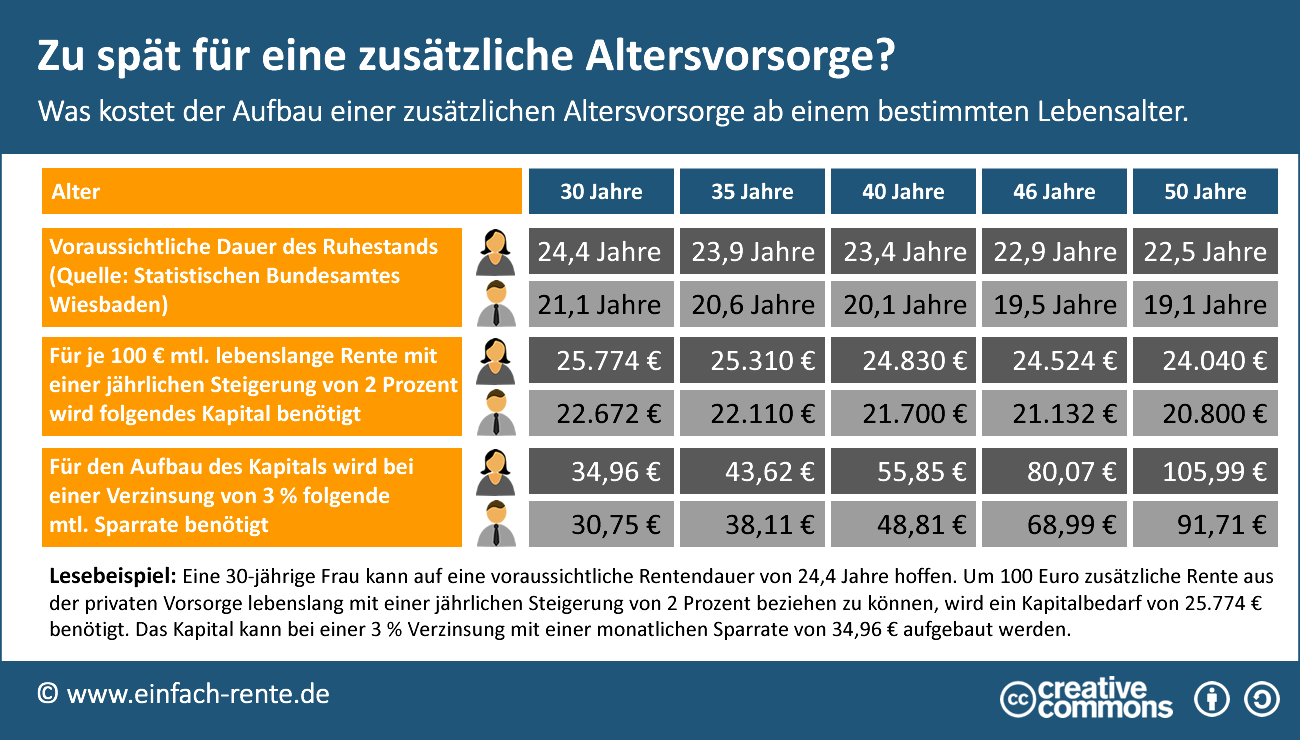

Die Infografik Zu spät für eine zusätzliche Altersvorsorge? zeigt Ihnen, wie viel Geld Sie für den Aufbau einer zusätzlichen Altersversorgung im jeweiligen Lebensjahr aufbringen müssen. Die Zahlen zeigen ein klares Bild: Wer sich frühzeitig um seine Altersversorgung kümmert, kann mit weniger Aufwand seine finanzielle Absicherung im Alter gestalten.

Infografik: "Zu spät für eine zusätzliche Altersvorsorge?" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Lesebeispiel: Eine 30-jährige Frau kann auf eine voraussichtliche Rentendauer von 24,4 Jahren hoffen. Um 100 Euro zusätzliche Rente aus einer privaten Vorsorge lebenslang mit einer jährlichen Steigerung von 2 Prozent beziehen zu können, wird ein Kapitalbedarf von 25.774 Euro zum 65. Lebensjahr benötigt. Das benötigte Kapital von 25.774 Euro kann sie bei einer Verzinsung von 3 % mit einer mtl. Sparrate von 34,96 Euro aufbauen. Würde die Frau die Altersvorsorge erst mit 40 Jahren starten, dann wird eine Sparrate von 55,85 Euro benötigt.

Schritte einer sinnvollen Altersvorsorge-Strategie

Sie sollten jedoch erst eine Altersvorsorge aufbauen, wenn keine Kredite mehr bestehen. Es macht keinen Sinn, Geld für die Rente anzulegen, wenn gleichzeitig noch ein Kredit mit hohen Zinsen vorhanden ist. Die richtige Strategie: Erste entschulden, dann einen Notgroschen für Rücklagen ansparen, im Anschluss sich gegen existenzielle Risiken absichern und dann mit der privaten Altersvorsorge starten. Bei der persönlichen Absicherung gehören die Haftpflicht-, Berufsunfähigkeits- und Risikolebensversicherung, falls Hinterbliebene abzusichern sind, auf den Prüfstand.

Checkliste: Altersvorsorge für Frauen. Die Zukunft und Rente sichern.

Frauen sind im Durchschnitt bei der Rentenhöhe gegenüber Männern im Nachteil. Mit der richtigen Strategie und eine clevere Ruhestandsplanung können die Nachteile jedoch ausgeglichen werden.

- Bestandsaufnahme (Rentenberechnung)

Bevor Sie in die eigene Ruhestandsplanung starten, sollten Sie sich einen Überblick verschaffen: Mit welchem Renteneinkommen können Sie im Alter rechnen? Wie sieht Ihre finanzielle Situation in der Rente aus? Wie hoch ist die Versorgungslücke aus heutiger Sicht? Reicht Ihr Vermögen bis ins hohe Alter - Rentenkonto klären

Ab dem 27. Lebensalter verschickt die Deutsche Rentenversicherung an alle Versicherten eine Renteninformation. Prüfen Sie diese Mitteilung, denn es kommt immer wieder vor, dass die Rentenkonten von Versicherten nicht richtig geführt werden oder Fehler aufweisen. - Schritte einer sinnvollen Altersvorsorge-Strategie umsetzen

- Konsumkredite etc. zurückbezahlen

- Notgroschen für Rücklagen ansparen

- Persönliche Absicherung prüfen und sinnvoll absichern

- Private oder betriebliche Altersvorsorge aufbauen

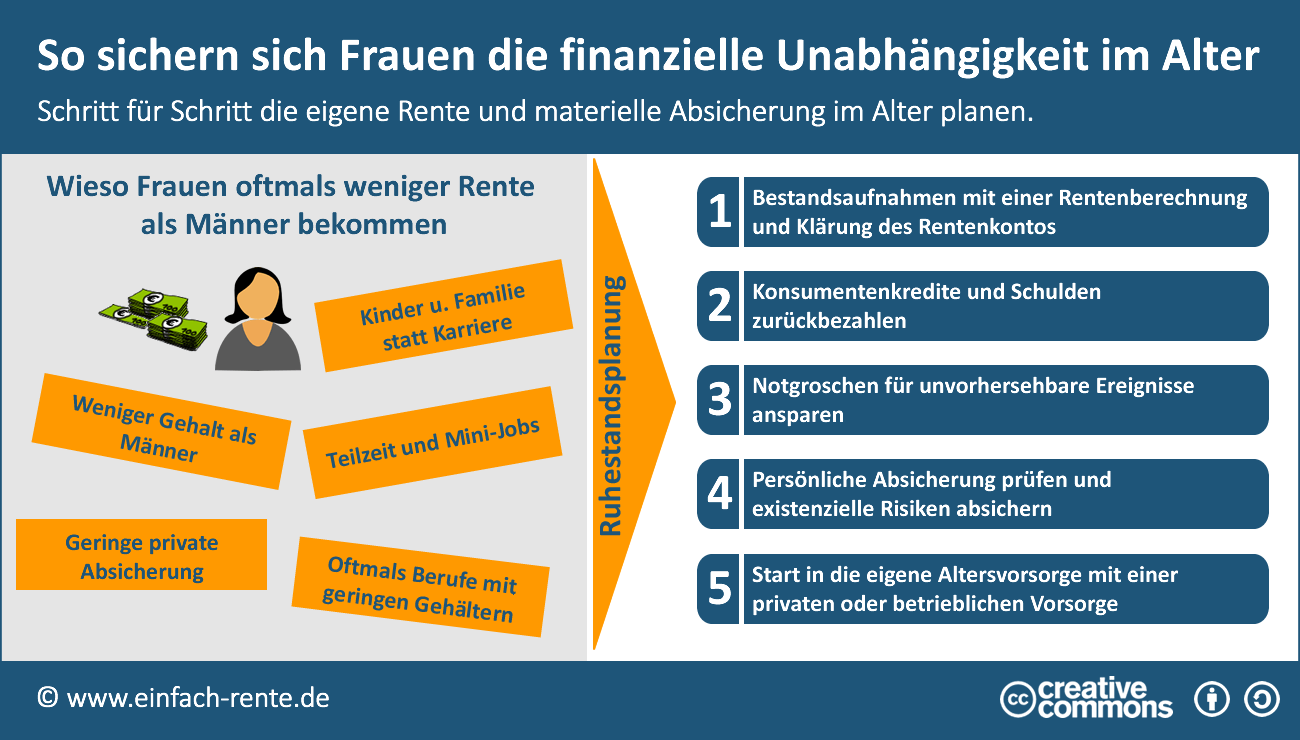

Die Infografik So sichern sich Frauen die finanzielle Unabhängigkeit im Alter zeigt wieso Frauen oftmals weniger Rente als Männer bekommen und mit welcher Strategie sie Schritt für Schritt eine eigene Rente und die materielle Absicherung im Alter planen können.

Infografik: "So sichern sich Frauen die finanzielle Unabhängigkeit im Alter" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Bei wichtigen Themen Experten einschalten

Bei wichtigen und komplexen Themen sind Verbraucher häufig gut beraten, wenn sie sich die Unterstützung von Experten sichern. Das Thema Altersvorsorge ist ein wichtiges und leider auch ein sehr komplexes Thema. Expertenhilfe ist deshalb ratsam und kann sehr hilfreich sein.

Tipp: Nutzen Sie die kostenlose Rentenberechnung von einfach-rente.de. Sie haben dabei zwei Vorteile: Erstens erhalten Sie eine fundierte Berechnung Ihrer Renten- und Vorsorgesituation im Rentenalter, zweitens könnten Sie mit einem Ruhestandsexperten wichtige Fragen rund um die Rente und Altersvorsorge klären.

Frauen haben häufig eine unzureichende Altersvorsorge und können oft den notwendigen Lebensunterhalt im Alter alleine nicht bestreiten. Um die finanzielle Zukunft im Alter zu sichern, sollten Frauen frühzeitig und regelmäßig in eine eigene private oder betriebliche Altersvorsorge investieren. Mit der richtigen Strategie können Defizite bei der Rente ausgeglichen und ein gutes Vorsorgeniveau erreicht werden.