Altersvorsorge: Wie Frauen fürs Alter vorsorgen und ihre Rente verbessern können

Viele Frauen haben im Alter nur eine geringe Rente zu erwarten. Sie investieren häufig sehr viel Zeit in die Familie, arbeiten oft in Teilzeit und opfern ihre Karriere zu Gunsten der Familie. Zudem verdienen sie in vielen Branchen bei gleicher Leistung weniger als die Männer.

Die Folgen: Im Durchschnitt erhalten Frauen nur die Hälfte der gesetzlichen Rente, die die Männer erhalten. Der Partner ist keine gute Altersabsicherung. Das zeigt sich sehr schnell, wenn die Ehe in die Brüche geht. Verstirbt der Partner, hilft die dürftige Witwenrente auch nicht weiter. Mit den folgenden Tipps können Frauen Ihre Rente aufbessern.

So gelingt die Altersvorsorge: Sofort starten und dranbleiben!

Der wichtigste Tipp zuerst: Nicht warten, sondern sofort mit der Altersvorsorge loslegen. Zeit ist Geld - dieser Spruch gilt besonders bei der Vorsorge für das Alter. Aus 100 Euro monatlicher Sparleistung werden in 10 Jahren bei 5 Prozent Rendite 20.165,93 Euro. In 30 Jahren entsteht ein Vermögen von 81.885,88 Euro. Eine dreimal so lange Spardauer führt zu einer 4-fach höheren Endsumme. Warum das so ist? Das Geheimnis liegt im Zinseszinseffekt. Das Anlagekapital erhöht sich jedes Jahr um die angefallenen Zinsen. Durch die Wiederanlage der Zinsen wächst das Vermögen immer schneller. Nutzen Sie diesen Effekt und starten Sie sofort mit dem Aufbau einer privaten Zusatzrente.

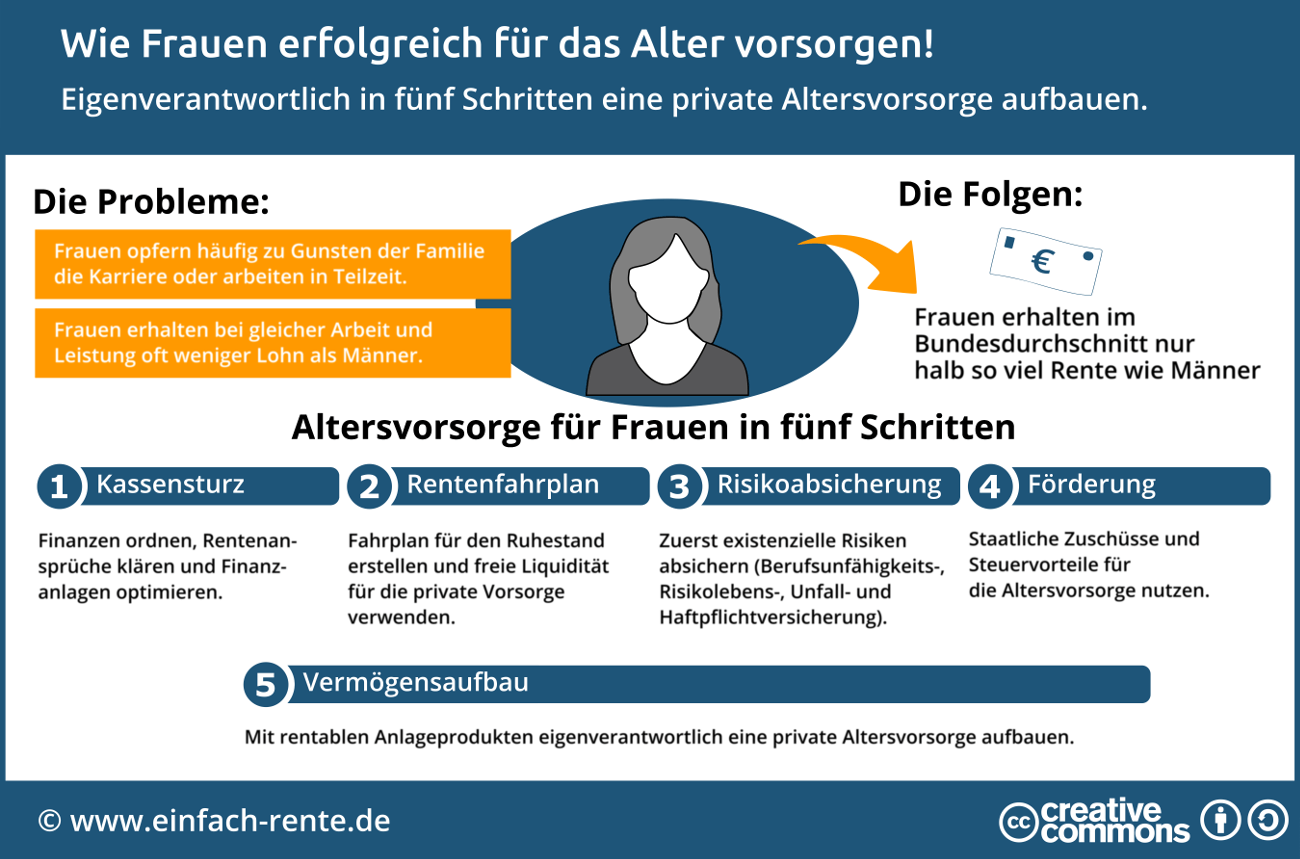

Infografik: Wie Frauen erfolgreich fürs Alter vorsorgen!

Viele Frauen haben keine eigene Altersvorsorge abgeschlossen. Doch auch bei Paaren sollte jeder für sich vorsorgen. Die Infografik gibt fünf Tipps, wie Frauen eine private Altersvorsorge in Eigenverantwortung aufbauen können.

Infografik: "Wie Frauen erfolgreich fürs Alter vorsorgen!" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Wie Frauen ihre persönliche Altersvorsorge regeln können

Die Altersvorsorge ist eine Lebensfinanzplanung. Ein Schritt reicht nicht aus, um das Ziel zu erreichen. Sie müssen Schritt für Schritt die perfekte Vorsorge ansteuern.

Schritt 1: Kassensturz

Machen Sie eine Bestandsaufnahme und ordnen Sie ihre Finanzen. Welche Rentenansprüche haben Sie bereits erworben? Wie hoch wird die Rente ausfallen? Welche Vermögenswerte sind vorhanden und stehen für das Alter zu Verfügung? Wie hoch ist der Sparbetrag, denn Sie nachhaltig für die Vorsorge einsetzen können? Stellen Sie alle Produkte und Geldanlagen auf den Prüfstand. Sind Sie konsequent und optimieren Sie ihre Finanzen. Trennen Sie sich von schlechten oder unrentablen Verträgen. Nach dem Kassensturz können Sie mit dem nächsten Schritt, der Planung fortfahren.

Schritt 2: Persönlicher Rentenfahrplan

Sie kennen jetzt Ihre Finanzbasis und wissen, wie viel Geld bereits für das Alter zur Verfügung steht. Jetzt zimmern Sie an Ihrer Altersvorsorge. Erstellen Sie dafür einen Plan, wie Sie vorgehen werden. Der Plan sollte realistische Annahmen beinhalten, damit Sie ihn nachhaltig einhalten können. Eine gute Ausgangsbasis ist eine Rentenberechnung mit einer Ruhestandsplanung. Bei dieser Planung wird geklärt, wann Sie in die Rente gehen können und welches Einkommen Sie im Alter für den Lebensunterhalt nötig haben. Oder wie viel Vermögen Sie für eine ausreichende Zusatzrente bereithalten müssen. Klingt nach keinem Zuckerlecken, ist aber halb so kompliziert, wie Sie denken.

Schritt 3: Risikoabsicherung

Investieren Sie erst dann in Ihre Altersvorsorge, wenn Sie über eine ausreichende Risikoabsicherung verfügen. Denn schlimme Ereignisse können den finanziellen Ruin bedeuten. Dazu zählen Todesfälle in der Familie, Berufsunfähigkeit oder Krankheit. Eine gute Absicherung gegen existenzielle Risiken ist die Basis jeder guten Ruhestandsplanung. In Frage kommen private Berufsunfähigkeits-, Risikolebens-, Unfall- und Haftpflichtversicherungen.

Schritt 4: Staatliche Förderung nutzen

Der Staat unterstützt den Aufbau einer privaten Altersvorsorge. Produkte wie Riester-Rente, Rürup-Rente oder die betriebliche Altersvorsorge werden mit Zulagen oder steuerliche Vorteile gefördert. Zapfen Sie die Fördertöpfe an, aber nur dann, wenn die Produkte gute Leistungen bieten und rentabel sind. Es gibt gute und schlechte Angebote. Bei einigen Vorsorgeprodukten werden die staatlichen Förderungen durch zu hohe Produktkosten eliminiert.

Schritt 5: Clevere Produkte auswählen

Gute und rentable Produkte sichern den Erfolg ihrer Altersvorsorge. Beim 5. Schritt geht es darum, dass Sie die richtigen Produkte wählen. Sie sollten sich dabei auch mit Aktienanlagen bzw. Investmentfonds auseinandersetzen. Ihnen dämmert es wahrscheinlich, nur mit Spareinlagen und Festgeldanlagen lässt sich eine rentable Altersvorsorge nicht aufbauen. Je höher die Rendite der Anlage, desto schneller erreichen Sie Ihre Ziele, umso weniger müssen Sie dafür zur Seite legen oder umso mehr Rente bekommen Sie im Alter.

Viele Frauen werden im Alter leider nur eine geringe gesetzliche Rente erreichen. Im Bundesdurchschnitt bekommen Frauen nur die Hälfte der Rente, über die Männer verfügen. Sie kümmern sich häufig um die Familie und müssen beruflich zurückstecken. In vielen Branchen bekommen Frauen überdies bei gleicher Arbeit und Leistung weniger Geld als die männlichen Kollegen. Die Folge: Die Einzahlungen in die Rentenkasse fehlen, um im Alter über eine ausreichende Rente zu verfügen. Deshalb sollten gerade Frauen so früh wie möglich mit dem Aufbau einer zusätzlichen Privatrente beginnen.