Altersvorsorge für Berufsanfänger: 9 Tipps zur Geldanlage

Jung, gut ausgebildet und voller Tatendrang. Der Sprung von der Schule oder vom Studium in die Berufswelt bringt viele Veränderungen mit sich. Endlich der erste Lohn und finanzielle Unabhängigkeit, aber auch die Verpflichtung, sich sinnvoll gegen Unfall- oder Erkrankungsrisiken abzusichern und für das Alter vorzusorgen.

Es geht um dein Geld und deine Zukunft. Wie kannst du deine Finanzen und Altersvorsorge regeln. Auf was du achten musst.

Problem: Unfall- oder Erkrankungsrisiko.

Mountainbiken, Rafting, Kitesurfen - auch wenn du keine dieser adrenalingeladenen Sportarten ausführst, kann dir jederzeit ein schwerer Unfall passieren. Häufig ist dann an körperliche Arbeit nicht mehr zu denken. Aber auch Krankheiten, wie zum Beispiel ein schlimmer Bandscheibenvorfall oder eine Herzerkrankung, können das berufliche Ende bedeuten. Im Extremfall droht dir die Erwerbsunfähigkeit und du stehst von heute auf morgen ohne Einkommen da. Gegen dieses existenzielle Problem musst du dich versichern.

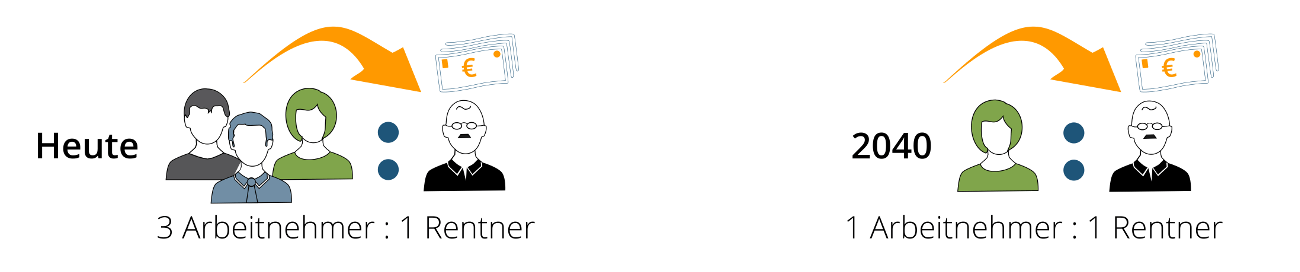

Problem: Rente und drohende Altersarmut.

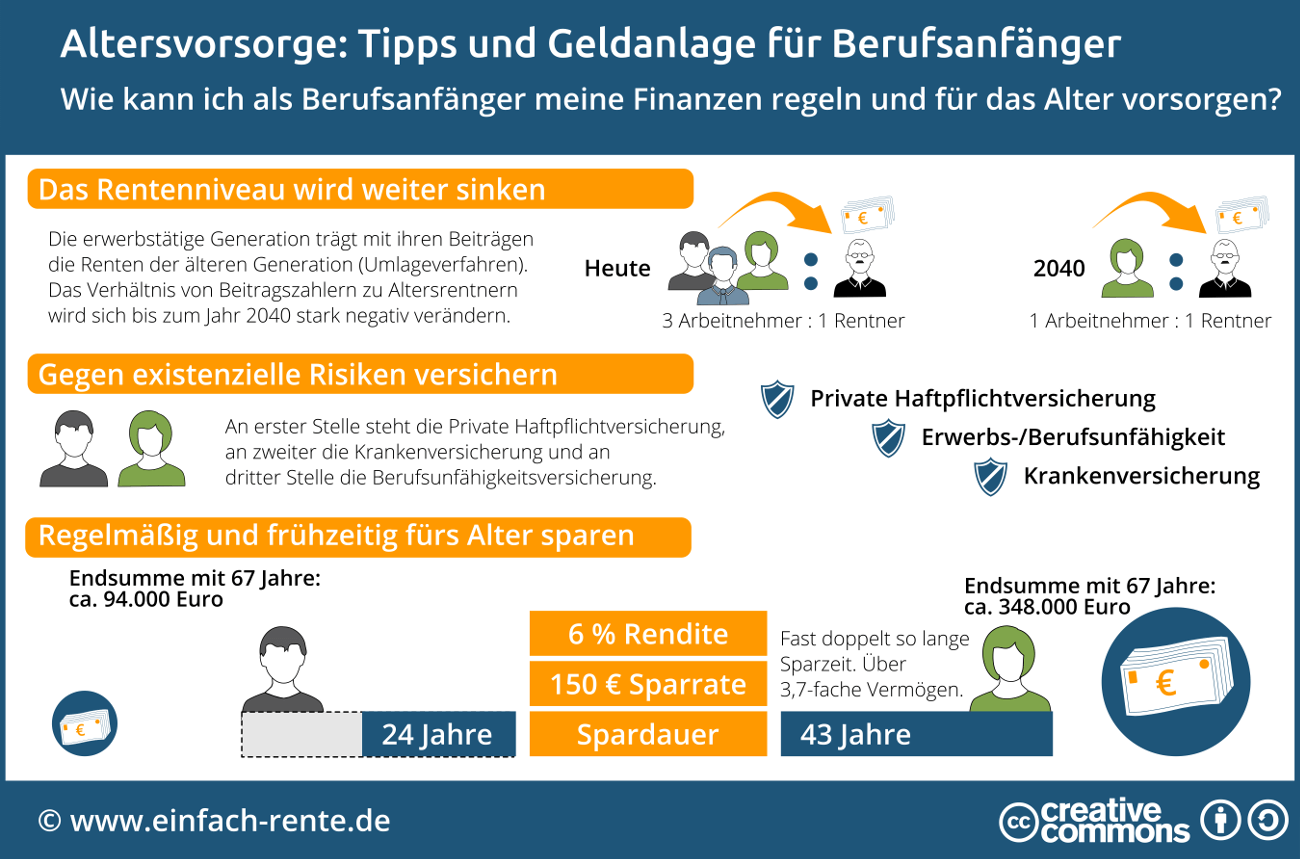

Als Arbeitnehmer zahlst du zusammen mit dem Arbeitgeber einen gesetzlich festgelegten Beitrag in die staatliche Rentenkasse ein. Diese Gelder werden direkt an die jeweiligen Rentner ausbezahlt. Deshalb spricht man von einem Umlageverfahren. Für die Einzahlungen werden dir Rentenpunkte gutgeschrieben. Am Ende deiner Erwerbstätigkeit kannst du in Rente gehen. Dann zahlt dir die Rentenkasse entsprechend der angesammelten Rentenpunkte eine monatliche Rente aus. Das Problem: Es gibt immer mehr ältere Menschen in Deutschland und die Lebenserwartung steigt. Auf der anderen Seite verringert sich Jahr für Jahr die Anzahl der Beitragszahler. Heute finanzieren 3 Arbeitnehmer einen Rentner. Im Jahr 2040 wird das Verhältnis 1:1 sein. Ein Arbeitnehmer müsst dann die Rentenzahlung für einen Rentner aufbringen. Der Staat muss gegensteuern und wird die Rentenzahlungen weiter reduzieren. Gegen diese Problem musst du dich frühzeitig durch den Aufbau einer privaten Altersvorsorge schützen.

Zwei große und schwierige Probleme, aber keine unlösbaren Aufgaben. Die folgenden Tipps zeigen dir, was du dagegen unternehmen kannst.

Tipp 1: Früh spart, wer im Alter ohne Geldprobleme leben will.

Wer die Altersvorsorge früh angeht wird belohnt. Ein 20-jähriger kann 47 Jahre sparen, bevor er mit 67 Jahren in Rente geht. Legt er in diesem Zeitraum monatlich 150 Euro mit 6 Prozent Rendite an, dann stehen ihm zum Rentenbeginn 348.081 Euro zur Verfügung. Spart er erst ab dem 43 Lebensjahr, dann hat er nur noch 24 Jahre bis zur Rente Zeit. Das Vermögen zum Rentenbeginn beträgt in diesem Fall nur 94.440 Euro. Die etwa doppelt so lange Ansparzeit bring ein etwa 3,7-fache Endvermögen.

Tipp 2: Zuerst perfekt versichern und dann sparen.

Sparen ist nur möglich, wenn Geld zur Verfügung steht. Deshalb solltest du dich und deine Arbeitskraft versichern. Durch eine Unfall- oder Berufs-/Erwerbsminderungsversicherung kannst du dich absichern. Eine gute Kranken- und Haftpflichtversicherung sind ebenso wichtig.

Tipp 3: Staatliche Förderungen nicht liegen lassen.

Der Staat fördert die Altersvorsorge. Es gibt die Riester-Rente und die Rürup-Rente. Beide Produkte stehen nicht ganz unberechtigt in der Kritik. Schau dir die Produkte sehr genau an, bevor du deine Unterschrift unter einen Vertrag setzt. Grundsätzlich sind staatliche Förderungen immer sinnvoll.

Tipp 4: Finanzcheck zum Berufseinstieg.

Ein Finanzcheck soll deine finanzielle Situation, Wünsche und Träume berücksichtigt. Wichtig sind auch die Risiken und wie du deine Altersvorsorge planen kannst. Checke immer vor eine größeren persönliche Veränderung, also auch beim Berufsstart, deine Finanzen und Planungen. Eventuell ist eine Anpassungen sinnvoll.

Tipp 5: Pläne für die Zukunft schmieden.

Lebe deine Träume und plane deine Zukunft. In unserer Gesellschaft ist Geld notwendig, um die meisten Träume zu realisieren. Die meisten Bundesbürger wünschen sich, auch wenn zum Berufsstart dieser Traum noch nicht so präsent ist, einen finanziell sorgenfreien Ruhestand. Spare deshalb bereits zum Berufsanfang für die Rente.

Tipp 6: Regelmäßiges Sparen ist Trumpf.

Wir haben oft gute Vorsätze und verlieren diese dann sehr schnell wieder aus den Augen. Damit es uns bei der Altersvorsorge nicht so geht, ist ein Sparplan eine gute Lösung. Monat für Monat wird ein fester Betrag vom Gehaltskonto abgebucht und für das Alter auf die Seite gelegt. Bis du dich umsiehst, ist ein kleines Vermögen angesammelt. Doch es geht noch besser: Erhöhe die Sparrate parallel zu den späteren Gehaltssteigerungen.

Tipp 7: Bei steigenden Einkommen die Sparrate erhöhen.

Dein Vermögen wird sehr dynamisch steigen, wenn du bei steigende Einkommen parallel dazu die Sparleistung erhöhst. Wenn du immer ein Drittel oder die Hälfte der Gehaltserhöhungen zum Vermögensaufbau nutzt, dann wirst du über die Jahre ein enormes Vermögen aufbauen können.

Tipp 8: Mehr Mut und keine Angst Aktienanlagen.

Spar und lasse dich dafür belohnen. Sparbuch & Co. sind für einen sinnvollen Vermögensaufbau Unsinn. Eine Aktienanlage ist keine Spekulation, sondern ein sinnvolles Investment. Wichtig ist, dass dabei einige Regeln beachtet werden.

- Regel Nr. 1: Die Aktienanlage soll langfristig zur Verfügung stehen. Nur so können kurzfristige Kursschwankungen wieder ausgeglichen werden. Kein Problem: Deine Altersvorsorge läuft 40 Jahre oder länger.

- Regel Nr. 2: Kaufe keine Einzelaktien. Geht die Firma Pleite, dann könnte dein Geld weg sein. Kaufen einen breit gestreuten Aktienfond mit tausenden Unternehmen aus den unterschiedlichsten Branchen und Regionen. Ein Aktien-Welt-Fonds bietet dir genau diese Streuung.

- Regel Nr. 3: Du stehst am Anfang deines Lebens. Berufeinstieg, Qualifizierung und Weiterbildung, eigene Wohnung, Familiengründung – es wird sich immer etwas ändern. Deshalb sollte deine Geldanlage flexibel sein. Ein Aktiensparplan ist flexibel. Die laufenden Raten kannst du aussetzen, erhöhen, senken und einstellen. Eine ideale Situation, um auf die unterschiedlichen Lebensphasen flexibel reagieren zu können.

- Regel Nr. 4: Lasse dich beraten und suche dafür einen unabhängigen Berater. Bankmitarbeiter sind Verkäufer und keine Berater. Das hat Stiftung Warentest in mehreren Testkäufen bewiesen.

Tipp 9: Achte auf die Kosten.

Finanzprodukte sind nicht kostenlos. Gebühren, Provisionen und versteckte Kosten zehren an der Gesamtrendite. Eine Kostenkontrolle ist bei der Geldanlage wichtig. Die Finanzbranche ist nicht immer ehrlich. Häufig werden Kosten verschwiegen oder bewusst versteckt. Sei deshalb vorsichtig und fragen nach der Gesamtkostenquote (TER) und vergleiche Produkte auch unter Berücksichtigung der Kosten.

Infografik: "Altersvorsorge: Tipps und Geldanlage für Berufsanfänger" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Als Berufseinsteiger hast du die einmalige Gelegenheit deine Finanzen auf eine solide Basis zu stellen und dich gegen existenzielle Risiken zu versichern. In diesem Artikel wird dir aufgezeigt, gegen welche Risiken sich Berufsanfänger absichern sollten. Eine Absicherung gegen existenzielle Risiken ist genauso wichtig, wie ein sinnvoller Vermögensaufbau für das Alter.