Die Rürup-Rente ist nicht immer die beste Entscheidung

Die Bundesregierung hat die Rürup-Rente, auch Basis-Rente genannt, in erster Linie für die Selbstständigen eingeführt. Selbstständige können die staatlich geförderte Riester-Rente und betriebliche Altersvorsorge in der Regel nicht nutzen. Dafür können Selbstständige mit der Rürup-Rente staatlich gefördert fürs Alter vorsorgen. Doch die Minizinsen am Kapitalmarkt und die schlechten Leistungsversprechen vieler Versicherungsgesellschaften lassen die Rendite der Rürup-Rente bröckeln. Es gibt Alternativen für eine bessere Altersvorsorge.

Staatliche Förderung bei der Rürup-Rente

Die Beiträge in einem Rürup-Rentenvertrag werden steuerlich gefördert. 2016 werden vom Finanzamt bei Ledigen maximal 22.767 Euro und bei Verheirateten maximal 45.534 Euro der Beiträge für die Rürup-Versicherungen bei den Höchstbeträgen zur Altersvorsorgeaufwendungen berücksichtigt. Davon werden 82 Prozent (84 Prozent in 2017) als Sonderausgaben angesetzt. Der Prozentsatz steigt bis zum Jahr 2025 auf 100 Prozent an. Die spätere Rente aus der Rürup-Police ist jedoch zu versteuern. Wie viel hängt vom tatsächlichen Rentenbeginn ab. Grundsätzlich kann man sagen, wer viel Steuern bezahlt und regelmäßig gut verdient, profitiert von den Steuerersparnissen aus der Rürup-Rente. Achten Sie darauf, dass Sie beim Abschluss eine Berechnung mit realistischen Zahlen bekommen.

Die Rürup-Rente gehört zu Privaten Altersvorsorge

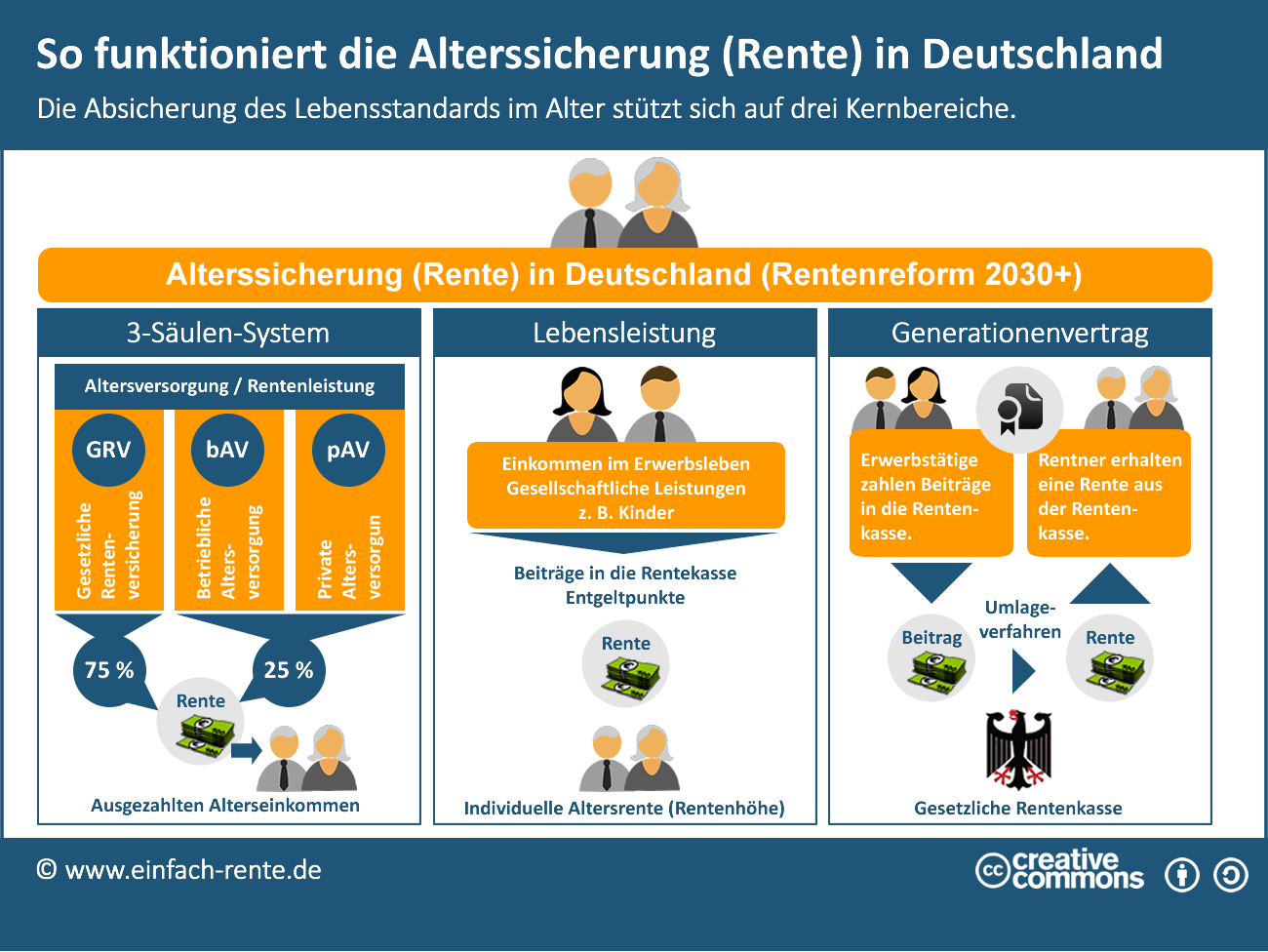

Die nachfolgende Infografik So funktioniert die Alterssicherung (Rente) in Deutschland zeigt Ihnen, wie in Deutschland die Absicherung des Lebensstandards funktioniert. Im Idealfall bauen sich die Deutschen eine Rente aus der Gesetzlichen Rentenversicherung (GRV) auf. Dieser Rentenanspruch ist im Umlageverfahren finanziert. Die Erwerbstätigen zahlen Beiträge in die Rentenkasse und daraus werden die Renten der älteren Menschen bezahlt (Generationenvertrag). Die Höhe der Rente ergibt sich aus den individuellen Beiträgen in die Rentenkasse und den erworbenen Entgeltpunkten. Zusätzlich zur staatlichen Rente sollte sich jeder Bundesbürger einen privaten oder betrieblichen Rentenanspruch sicher. Die Rürup-Rente ist bei der Säule private Altersvorsorge einzuordnen und wird staatlich gefördert.

Infografik: "So funktioniert die Alterssicherung (Rente) in Deutschland" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Warum sich die Rürup-Rente immer weniger lohnt

Eine Rürup-Rente sieht bei Fälligkeit keine Kapitalauszahlung vor. Es gibt grundsätzlich nur eine Leistung: Die lebenslange Rente. Die Rentenzusagen (Garantierente) der Versicherungsgesellschaften werden leider immer geringer. Bei Neuverträgen ab 2017 sinkt die Garantierente erneut wegen der geringen Kapitalmarktzinsen. Der von den Versicherungsgesellschaften garantierte Zins liegt dann nur noch bei 0,90 Prozent. Die Garantierente wird jedoch auch stark von den Abschluss- und Verwaltungskosten der jeweiligen Versicherungsgesellschaft geprägt, sowie von den Kapitalanlageerfolgen die die jeweilige Versicherungsgesellschaft mit den Versicherungsbeiträgen erzielt. Die Kosten der jeweiligen Versicherungsgesellschaft werden von den Versicherungsbeiträgen abgezogen und nur der restliche Betrag steht für die Kapitalanlage zur Verfügung. Die Versicherung legt diesen Betrag am Zins- und Kapitalmarkt an und je erfolgreicher das geschieht, desto größer sind die Gewinne bzw. Überschüsse und damit die Rentenzahlung an den Versicherten.

Die Wette auf ein langes Leben

Berechnungen der Stiftung Warentest haben ergeben, dass ein Rürup-Rente grundsätzlich nur lohnt, wenn eine Rentendauer von mindestens 20 Jahre vorliegt. Ein Versicherter der ab dem 67 Lebensjahr die Rürup-Rente bekommt, müsste mindestens 87 Jahre alt werden, damit sich ein bescheidener Anlageerfolg einstellt. Rürup-Renten erlauben keine Kapitalauszahlung und lassen sich nicht kündigen. Es gibt im Alter "nur" die monatliche Rente. Wesentlich flexibler, günstiger und renditestärker können eigene Spar- und Anlagemodelle (z.B. ETF-Index-Fonds, Aktien-Fonds etc.) sein, die Sie selber oder mit Hilfe eines unabhängigen Beraters managen. Hier können Sie die Einzahlungen völlig flexibel gestalten und über das Kapital bei Bedarf jederzeit verfügen. Sterben Sie, dann geht das vorhandene Kapital, im Gegensatz zur Rürup-Rente, an die Erben über. Die Rürup-Rente ist wie jede Rentenversicherung eine Wette auf ein langes Leben. Leben Sie extrem lange, bekommen Sie lange eine Rente und erzielen eine ansprechende Rendite. Ob die versprochene Rente interessant ist und ob es bessere Alternativen für eine private Altersvorsorge gibt, sollten Sie vor dem Abschluss einer Rürup-Rente sehr genau prüfen. Sie sollten sich deshalb vor dem Abschluss unabhängig beraten lassen.

Verpflichtung zur Beitragszahlung

Nur, wenn Sie als Selbstständiger dauerhaft gut verdienen, ist die Rürup-Rente für Sie grundsätzlich geeignet. Da Sie den Vertrag nicht kündigen können, müssen Sie die Beiträge bis zum Laufzeitende aufbringen können. Gerade bei Selbstständigen kann das ein Problem sein. Denn die Auftragslage ist nicht immer gleich gut und die Umsätze sind nicht immer planbar. Können Sie sich die Beiträge nicht mehr leisten, dann haben Sie wegen dem fehlenden Kündigungsrecht nur die Möglichkeit die Versicherung beitragsfrei zu stellen. Das könnte für Ihre Altersvorsorgeplanung nachteilig sein.

Aufgrund des niedrigen Garantiezinses von 0,90 Prozent ab 2017 und den damit einhergehenden geringen Rentenzusagen (Garantierente) ist die Rürup-Rente nicht für jeden Selbstständigen eine gute Entscheidung. Allein der Steuervorteil gleicht nicht immer die Renditenachteile aus. Ein Rürup-Vertrag ist wie jede Rentenversicherung eine Wette auf ein langes Leben, leider in der Handhabung sehr unflexibel und häufig mit hohen Kosten der Versicherung belegt. Vor dem Abschluss eines Vertrages sollten Sie sich unabhängig beraten lassen und alternative Formen der privaten Altersvorsorge prüfen. Hier erfahren Sie, welche Schritte Sie beim Aufbau der eigenen Altersvorsorge beachten sollten.