Rentensplitting: Wann lohnt es sich? (Vor- und Nachteile)

Die Vor- und Nachteile einer Aufteilung der Rentenansprüche sollten Ehepartner sehr genau abwägen. Denn das Rentensplitting ist nur in bestimmten Fällen sinnvoll. In diesen Artikel erfahren Sie die Vor- und Nachteile des ehelichen Rentensplittings und wann es sich für den überlebenden Partner lohnt.

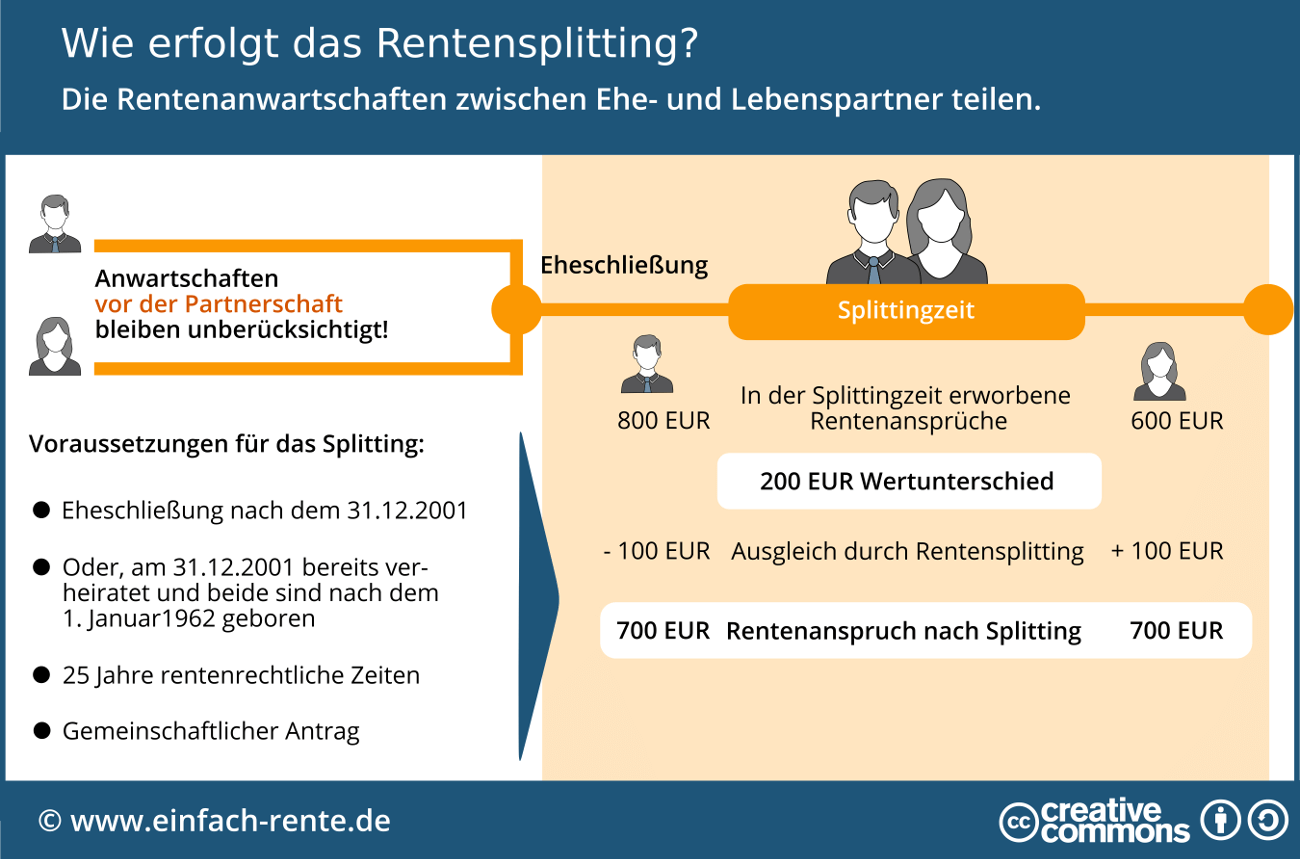

Definition: Was bedeutet das Rentensplitting?

Ehepaare und Lebenspartner können durch eine übereinstimmende Erklärung Ihre Rentenansprüche, die während der Ehe angesammelt wurden, partnerschaftlich je zur Hälfte aufteilen. Nach dem Tod eines Partners werden die Rentenanwartschaften "gesplittet". Ein durchgeführtes Rentensplitting ist verbindlich und kann nicht mehr rückgängig gemacht werden. Zudem führt das Rentensplitting zum Verlust der Witwenrente bzw. Witwerrente.

Welche Folgen hat ein Rentensplitting

Beide Partner werden so gestellt, als hätten Sie während der Ehezeit identische Rentenanwartschaften aufgebaut. Hat beispielsweise ein Partner in der Ehezeit 20 Entgeltpunkte für die Altersrente gesammelt und der andere Partner nur 5, so führt das Rentensplitting dazu, dass beide 12,5 Rentenpunkte auf Ihrem Rentenkonto bei der Deutschen Rentenversicherung gutgeschrieben erhalten. Die Auswirkungen: Das Rentensplitting erhöht oder mindert die Rente der Partner bzw. Ehegatten.

Das Video zeigt Ihnen, wie sich die Entgeltpunkte auf Ihre Rente auswirken.

Für wen lohnt sich das Rentensplitting

Das Rentensplitting kann sich für einen überlebenden Partner lohnen, falls dieser selbst nur geringe Rentenanwartschaften aufbauen konnte und durch das Rentensplitting einen finanziellen Vorteil erreicht. Häufig ist das der Fall, wenn dem überlebenden Partner die Witwenrente bzw. Witwerrente durch Anrechnung von sonstigen Einnahmen gekürzt wird. Dann kann es lohnender sein, auf diese Hinterbliebenenversorgung zu verzichten und dafür die Rentenpunkte des Partners aus dem Rentensplitting zu nutzen.

Infografik: "Wie erfolgt das Rentensplitting?" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Notwendige Schritte & Voraussetzungen für ein Rentensplitting

Den Antrag auf das Rentensplitting müssen die Partner gemeinschaftlich bei der Deutschen Rentenversicherung stellen. Gerne erstellt die Rentenversicherung eine Prognoseberechnung zu den Folgen des Rentensplittings. Den formlosen Antrag müssen Sie immer schriftlich und gemeinschaftlich stellen. Ein Antrag ist sechs Monate vor Erfüllung der Anspruchsvoraussetzungen möglich. Nach der Durchführung des Splittings erhalten Sie von der Rentenkasse einen Bescheid. Wenn Sie diesen Bescheid nicht innerhalb eines Monats widersprechen, ist das Rentensplitting rechtsverbindlich durchgeführt und kann nicht mehr rückgängig gemacht werden.

Hinterbliebenenrente oder Rentensplitting?

Der Anspruch auf die Zahlung einer Witwenrente bzw. Witwerrente geht mit der Durchführung des Rentensplittings unter. Aus diesem Grund sollten Sie vor dem Antrag klären, was für Sie günstiger ist. Konkret stellt sich beim Rentensplitting immer folgende Frage: Welche Lösung führt zu einer höheren Gesamtrente? Die Rentenversicherung kann durch Prognoseberechnungen gewisse Entscheidungshilfen zur Hand geben, aber solche Berechnungen werden auf der Basis des aktuellen Lebensstatus erstellt. Künftige Entwicklungen oder persönliche Veränderungen können zu einem anderen Ergebnis führen.

Die individuellen Vor- und Nachteile eines Rentensplittings ergeben sich immer aus einer Einzelfallprüfung. In einigen Fällen kann sich das Rentensplitting lohnen. Das Ergebnis ist meist ungewiss, da bei jeder Überlegung zum Rentensplitting Annahmen getroffen werden, die so nicht eintreffen müssen und das Ergebnis der Berechnung noch beeinflussen können. Wegen der weitreichenden Folgen sollte man sich vor dem Antrag zum Rentensplitting fachmännisch beraten lassen.