Immobilien als Altersvorsorge: Chancen und Risiken

Die Mehrzahl der Bundesbürger ist von der Immobilie als Altersvorsorge überzeugt. Doch ist es wirklich sinnvoll, bei der Altersvorsorge auf die Immobilien zu bauen. Welche Fakten sprechen für die Immobilie als Altersvorsorge und wo lauern Risiken? Auf was müssen Sie beim Erwerb besonders achten?

Altersvorsorge versus Immobilienanlage

Ein Altersvorsorgeprodukt kann man so definieren: Im Laufe des Erwerbslebens kann damit ein langfristiger Vermögensaufbau durch Einmaleinzahlungen oder regelmäßigen Sparraten erfolgen. Im Alter steht das angesparte Vermögen zur Verfügung und kann als Zusatzrente aufgebraucht werden.

Auf den ersten Blick scheidet damit die Immobilien für die Altersvorsorge aus. Immobilien sind doch langfristige Anlageobjekte - das Vermögen steckt in der Immobilie und ist nicht liquide. Wie der Volksmund so schön sagt, "von Beton kann man nicht Abbeißen" und wie soll das eigene Heim die Rente aufbessern? Doch wenn man genauer hinsieht, erfüllt eine Immobilie alle Voraussetzungen als gutes und solides Altersvorsorge-Produkt:

1. Langfristiger Vermögensaufbau

Für einen Immobilienkauf benötigen Sie in der Regel 20 - 30 Prozent Eigenkapital und einen Bankkredit. Das Bankdarlehen zahlen Sie in gleichbleibenden Kreditraten zurück. Die Darlehensgesamtlaufzeit beträgt häufig über 20 Jahre. Somit erfüllt eine Immobilie die Möglichkeit einer Einmaleinzahlung und laufenden Ratenzahlungen.

2. Sachwert mit Inflationsschutz

Immobilien zählen zu den Sachwerten. Die Immobilie ist in physischer Form vorhanden. Geldwerte (z.B. Sparbuch) bestehen aus Papier und digitalen Zahlen und die Rückzahlung beruht auf das Versprechen der Bank. Geldwerte unterliegen der Inflation. Das bedeutet, dass eine hohe Inflation die Kaufkraft und damit den Wert von Geldwerten beeinträchtigt. Sind die Zinseinnahmen/Wertentwicklungen bei Geldwerten nicht höher als die Inflation, haben Sie keinen Wertzuwachs, Sie verlieren Geld. Immobilien als Sachwerte schützen vor der Inflation. Fakt ist: In den zurückliegenden 40 Jahren konnten Immobilien die Inflation in Deutschland ausgleichen oder in vielen Regionen sogar wesentlich höhere Wertzuwächse als die Inflationsrate erzielen.

3. Materieller und ideellen Wert

Die Immobilien als Eigenheim hat neben den materiellen Wert auch einen ideellen Wert. Als Eigentümer leben Sie in der Immobilie. Sie können sich die Immobilie so gestalten, wie es Ihnen gefällt und müssen sich nicht mehr vor Kündigungen durch einen Vermieter fürchten.

4. Mietersparnis als laufende Rendite

Sie zahlen sich die Miete in die eigene Tasche. Mit jeder Kreditrate steigt Ihr Vermögen. Berechnungen der Stiftung Warentest haben mehrfach ergeben, dass sich Wohneigentum statt Miete wirtschaftlich langfristig lohnt.

5. Wohneigentum: Mehr Rente zum Leben!

Wenn Sie im Alter in der eigenen Immobilie leben, müssen Sie keine Miete bezahlen. Es bleibt Ihnen von der Rente mehr zum Leben.

6. Leibrente, Umkehrhypothek oder Immobilientausch

Im Alter kann Ihnen das Immobilienvermögen in vielfältiger Weise zur Verfügung stehen oder als eine Art Zusatzrente aufgebraucht werden.

- Leibrente bzw. Umkehrhypothek

Bei einer Immobilienleibrente können Sie den Wert ihrer Immobilie in eine lebenslange Zusatzrente umwandeln und Sie können bis zum Tod in der Immobilie leben. Eine Umkehrhypothek ist eine weitere Art der Immobilienverrentung. - Immobilientausch

Die Kinder sind ausgezogen und Sie benötigen nicht mehr so viel Wohnraum? Warum nicht die Immobilie verkaufen und in eine kleinere Wohnung umtauschen. Zudem kann ein Mehrerlös aus dem Verkauf Ihre Rentenkasse auffüllen.

7. Die Immobilie als Erbe

Wenn Sie durch ein Testament die richtigen Vereinbarungen treffen, eignet sich eine Immobilie sehr gut als Erbe. Der Staat berücksichtigt bei der Immobilie verschiedene Steuerbefreiungen und Steuerfreibeträge.

Betongold: Es ist nicht alles Gold, was glänzt

Wenn Sie ihre Altersvorsorge mit einer Immobilie planen, dann sollten Sie einige wichtige Regeln beachten. Investieren Sie sehr überlegt und sehr bedacht in Immobilien. Die Lage bzw. der Standort sind extrem wichtig. Denn zeichnet sich der gewählte Standort durch eine nachhaltige Wohnraumnachfrage aus, ist Ihnen eine stabile Wertentwicklung sicher. Denken Sie bei der Wahl des Standortes immer daran, dass Sie eventuell in 30 oder 40 Jahren auf das Immobilienvermögen angewiesen sind.

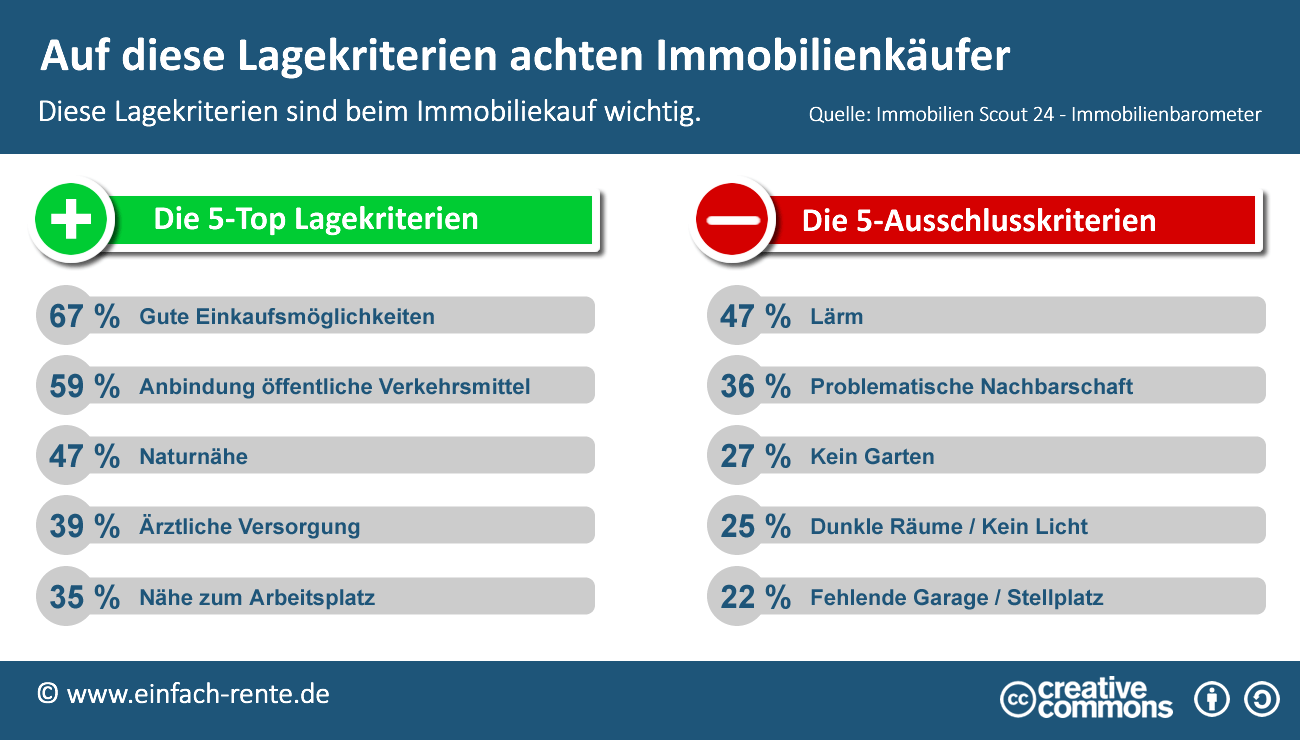

Auf diese Kriterien achten Immobilienkäufer in Deutschland

Der Immobilienbarometer von ImmobilienScout 24 zeigt: 9 von 10 Kaufinteressenten suchen beim Immobilienkauf die Nähe zur Stadt. Eine erstklassige Infrastruktur, gute Einkaufsmöglichkeiten und die Anbindung an öffentliche Verkehrsmittelt spielen eine wesentliche Rolle. Lärm und problematische Nachbarn schrecken Immobilieninteressenten eher ab.

Die Infografik Auf diese Lagekriterien achten Immobilienkäufer zeigt auf welche Kriterien Immobilienkäufer bei der Lagebeurteilung einer Immobilie achten.

Infografik: "Auf diese Lagekriterien achten Immobilienkäufer" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Die Immobilie eignet sich sehr gut für die Altersvorsorge. Sie sollten bei der Altersvorsorge jedoch auch wie immer auf Risikostreuung achten. Setzen Sie deshalb nicht alles auf Betongold, sondern nutzen Sie alle drei Säulen der Altersvorsorge. Streuen, streuen, streuen - die Immobilie kann neben einer gesetzlichen und betrieblichen Altersvorsorge ein wichtigerer Baustein für Ihre Ruhestandsplanung sein.