Lohnt sich die Rürup-Rente? Überblick & Vor- und Nachteile

Die Rürup-Rente wird häufig kritisiert. Zu Unrecht, denn aus steuerlicher Sicht macht die Basis-Rente eine gute Figur. Vor allem Freiberufler, Selbstständige oder gut betuchte Besserverdiener können mit einem guten Rürup-Vertrag für das Alter vorsorgen und gleichzeitig Steuern sparen. Hier erfahren Sie alle wichtigen Vor- und Nachteile der Rürup-Rente und ob sich ein Vertrag für Sie lohnt.

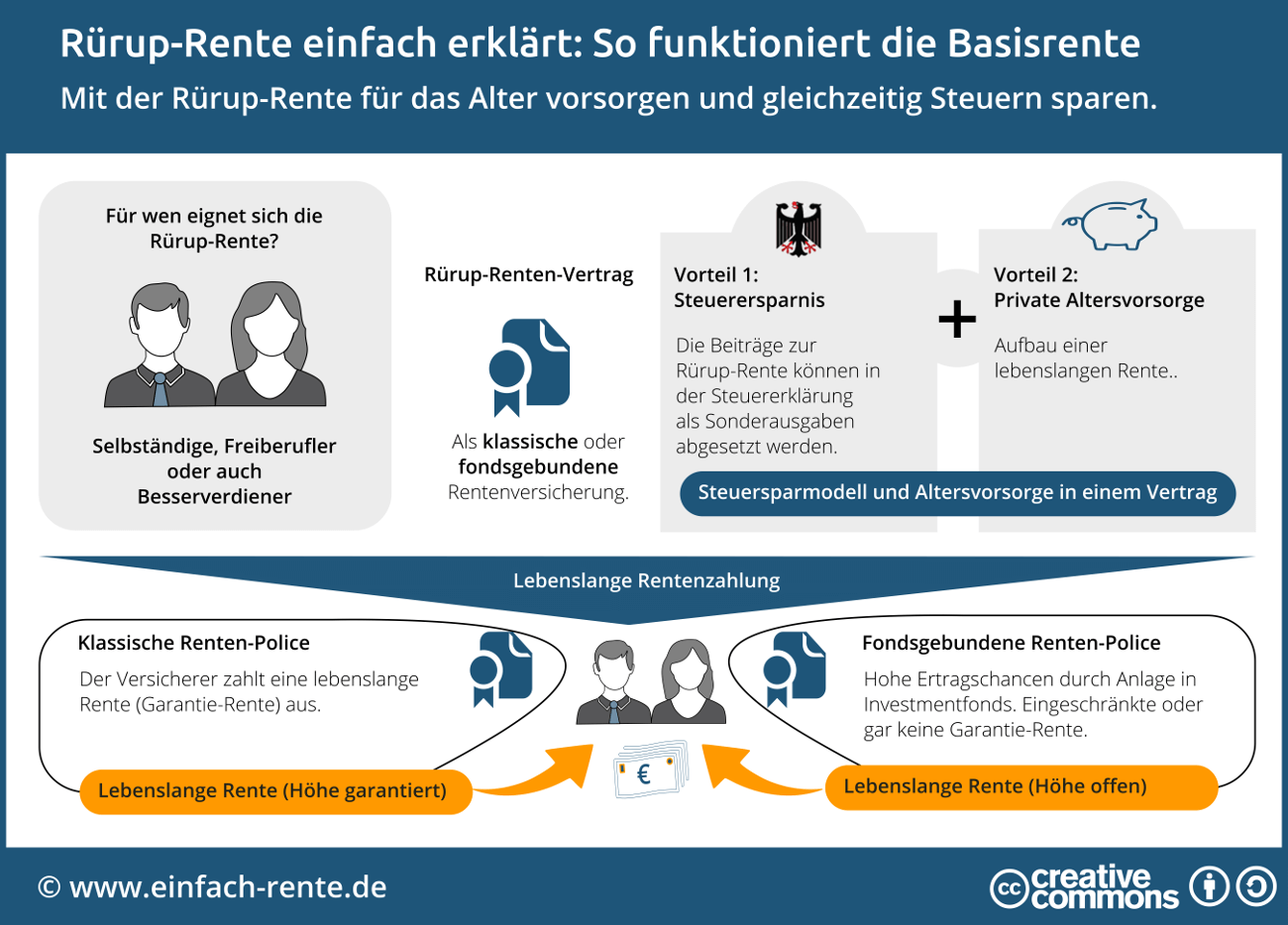

Rürup-Rente einfach erklärt: So funktioniert die Basisrente

Das Video Rürup-Rente einfach erklärt: So funktioniert die Basisrente vermittelt Ihnen einen schnellen Überblick wie Rürup funktioniert.

In der Ansparphase belohnt die staatliche Förderung die Rürup-Sparer. Die Vertragsinhaber können die Einzahlungen in die Rürup-Rente als Sonderausgaben in der Steuererklärung absetzen. Die Steuerersparnisse sind das Eine, das Andere sind die Vertragsbedingungen und die Qualität der Geldanlagen. Ein Rürup-Vertrag sollte niemals nur allein aus steuerlichen Überlegungen abgeschlossen werden. Wichtig ist immer, dass dieser Altersvorsorgebaustein zu Ihnen passt und gute Vertragsbedingungen vorliegen. Dann kann sich ein Rürup-Vertrag als wichtige Stütze im Ruhestand erweisen. Die lebenslange Rentenzahlung gibt Sicherheit und versüßt das Rentnerdasein.

Mit hohen Steuervorteilen fürs Alter vorsorgen

Die Rürup- oder Basisrente soll vor allem Freiberuflern und Selbstständigen, die nicht in die gesetzliche Rentenversicherung einzahlen, eine Rentenzahlung im Alter sichern. Die Rürup-Rente wird vom Staat steuerlich gefördert. Die Einzahlungen können Vertragsinhaber steuerlich absetzen. In der Regel führt das dazu, abhängig vom persönlichen Steuersatz, dass bis zu 45 Prozent Ihrer Beiträge vom Staat übernommen werden. Rürup lohnt sich ganz besonders, wenn Ihr Steuersatz möglichst hoch ist.

Vor- und Nachteile der Rürup-Rente im Überblick

Jede Anlageform und jeder Altersvorsorgebaustein bietet nicht nur Vorteile, sondern auch Nachteile. Rürup-Sparer müssen diese gegeneinander abwägen und dabei Ihre persönliche Situation berücksichtigen.

Vorteile einer Rürup-Rente

- Steuerbegünstigte Beitragszahlung: Der Staat fördert die Vorsorge über Rürup. Jede Einzahlung kann als Sonderausgabe anteilig von der Steuer abgesetzt werden. Die Steuerersparnisse sind bei hohen Einkommen beachtlich und können die Rendite eines Rürup-Vertrages wesentlich verbessern.

- Flexible Einzahlungen: Häufig können Sie die Einzahlungen flexibel gestalten. Einmaleinzahlungen als auch Sparpläne lassen sich realisieren.

- Lebenslange Rente: Unabhängig davon, wie erfolgreich Ihr Vertrag sich entwickeln wird, sparen Sie Geld für die Altersvorsorge an. Das Kapital sichert Ihnen eine lebenslange Rentenzahlung.

- Pfändungsschutz: Das Kapital in einer Rürup-Rente kann unter bestimmten Bedingungen nicht gepfändet werden.

- Keine Hartz-IV-Anrechnung: Falls Sie im Alter eine staatliche Grundsicherung beziehen müssen, werden die Leistungen aus Rürup nicht angerechnet.

- Keine Abgeltungssteuer: Der Anbieter einer Rürup-Rente, in der Regel ist es eine Versicherungsgesellschaft, legt für Sie den Sparbeitrag in der Ansparphase am Kapitalmarkt an. Auf die Gewinne bzw. Erträge fällt keine Abgeltungssteuer an.

- Flexibilität bei der Anlage: Der Anbieter kann die Einzahlung der Sparer ohne Einschränkung anlegen. Diese Anlagefreiheit kann höhere Renditechancen ermöglichen.

Nachteile einer Rürup-Rente

- Rentenbesteuerung: Grundsätzlich sind alle Rentenleistungen aus einem Rürup-Vertrag im Alter mit dem persönlichen Steuersatz zu versteuern.

- Mangelnde Flexibilität: Ein Rürup-Vertrag ist nicht vererblich, nicht übertragbar, nicht beleihbar, nicht veräußerbar und nicht kapitalisierbar. Die Rürup-Rente muss verrentet werden. Eine Auszahlung des angesparten Kapitals ist nicht möglich. Ein großer Nachteil besteht auch darin, dass ein Vertrag nicht beliehen werden kann und nur bedingt vererbbar ist. Die Guthaben in einer Rürup-Rente können nicht als Kreditsicherheit verwendet werden. Einen Rürup-Vertrag können Sie nicht kündigen, sondern lediglich eine Beitragsfreistellung beantragen.

Wann lohnt sich ein Rürup-Vertrag für Sie?

Ein Rürup-Vertrag eignet sich nicht für alle Sparer und ob sich der Abschluss lohnt, ist von mehreren Faktoren abhängig. Die wichtigsten Faktoren im Überblick:

- Personenkreis: Ein Rürup-Vertrag kommt grundsätzlich für Selbständige, Freiberufler und Besserverdiener in Frage. Ob Rürup tatsächlich für Sie geeignet ist, hängt von individuellen Kriterien ab. Grundsätzlich kann man festhalten: Je mehr Sparer verdienen und je höher die Steuerbelastung ist, umso höher fällt der Steuervorteil aus und umso besser lohnt sich ein Vertrag.

- Erfolgsfaktoren: Die Rendite eines Rürup-Vertrages hängt wesentlich davon ab, wie gut und günstig die Versicherungspolice ist, wie viel Steuern Sie nachhaltig bezahlen, wie erfolgreich das Sparkapital von der Versicherung angelegt wird und wie lange Sie leben.

Infografik: "Rürup-Rente einfach erklärt" Infografik herunterladen

Sie dürfen diese Infografik gerne auf Ihrer Webseite verwenden. Hinweise zur Nutzung unserer Infografiken.

Checkliste: Auf was soll ich beim Abschluss eine Rürup-Rente besonders achten?

Wer die Wahl hat, hat die Qual. So ist es auch bei Rürup. Manche Anlageentscheidungen können schwerfallen. Besonders wenn es um die eigene Altersvorsorge geht. Mitunter ist es keine leichte Aufgabe, die richtige Rürup-Police und den besten Anbieter zu finden. Die nachfolgenden Fragen sollen Ihnen bei der Auswahl und Entscheidungsfindung helfen:

- Welche laufenden und einmalige Kosten fallen an?

- Wie wird die Versicherung von Verbraucherverbänden bewertet?

- Wie sieht der Hinterbliebenenschutz aus?

- Welche Möglichkeit besteht hinsichtlich eines Anbieterwechsels?

- Welche Kosten fallen bei einem Anbieterwechsel an?

- Sind flexible Einzahlungen (Erhöhung oder Aussetzung) möglich?

- Erfolgt im Todesfall eine Beitragsrückgewähr an die Hinterbliebenen?

- Besteht eine Rentengarantiezeit oder wird Hinterbliebenenrente gezahlt?

- In welcher Höhe wird die Mindestrente garantiert?

- Welche Bedingungen weist die fondsgebundene Rentenversicherung auf?

- Welche Erfolge können die Fonds nachweisen?

- Wird auch ein Fondssparplan angeboten?

Sie sehen selbst, es gibt vor einem Abschluss viele Punkte abzuklären. Deshalb ein wichtiger Tipp: Sprechen Sie vor einem Abschluss mit einem Finanzexperten oder Versicherungsprofi über Ihr Vorhaben und lassen Sie sich unabhängig beraten. Ein guter Rat ist gerade bei der Rürup-Rente wichtig und kann Ihnen bei der richtigen Entscheidung helfen.

Das Altersvorsorgesystem in Deutschland besteht aus drei Säulen: Gesetzliche Rentenversicherung, betriebliche Altersvorsorge und private Altersvorsorge. Ein Rürup-Vertrag wird zur privaten Altersvorsorge (Basisvorsorge) zugeordnet. Die staatliche Förderung besteht aus Steuerersparnissen, deshalb ist Rürup nur für Personen interessant, die hohe Einkommen beziehen und viel Steuern zahlen. Doch ob sich ein Rürup-Vertrag lohnt, hängt wie bei jeder Rentenversicherung auch davon ab, wie Alt Sie werden bzw. wie lange die Rentenzahlung an Sie erfolgt.