Rürup-Rente einfach erklärt

Infografik: "Rürup-Rente einfach erklärt"

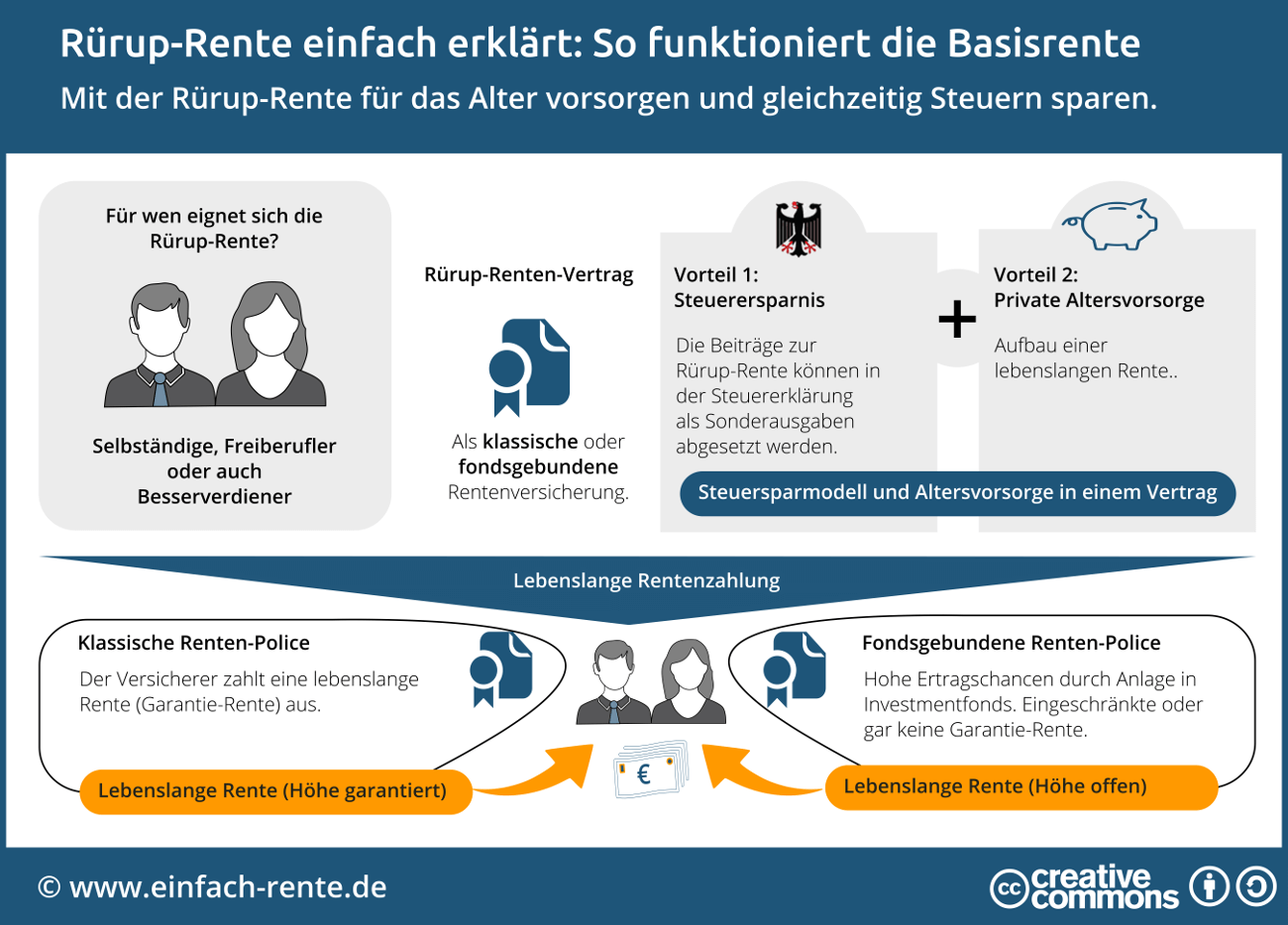

Die Rürup-Rente ist für Selbständige, Freiberufler und Besserverdiener ein reizvoller Baustein zum Aufbau einer Altersvorsorge und gleichzeitig ein Steuersparmodell in einem Vertrag. Während der Ansparzeit reduzieren die Beiträge in einem gewissen Umfang die Steuerbelastung. Die Beiträge werden je nach Vertragsvariante meist in einer klassischen Rentenversicherung oder in einer fondsgebundenen Rentenversicherung angelegt. Bei der klassischen Rentenpolice steht die garantierte Rentenzahlung bereits beim Abschluss fest. Eventuell erhöht eine Überschussbeteiligung die garantierte Rentenzahlung. Die fondsgebundene Rentenversicherung bietet die Möglichkeit, die Chancen auf den Kapitalmärkten zu nutzen. Die Renditeerwartungen sind bei dieser Variante höher. Es besteht die Hoffnung eine höhere Rentenzahlung durch Kursgewinne zu erzielen. Eine Garantie gibt es hierfür jedoch nicht und auch keine Sicherheit, dass auf jeden Fall alle Beitragseinzahlungen erhalten bleiben. Die Rürup-Rente ist bei beiden Vertragsvarianten im Alter zu versteuern.

- So sichern sich Frauen die finanzielle Unabhängigkeit im Alter

- Grundrente 2019: Was sich ändert und wer davon profitiert

- Bankguthaben sind Geldanlagen mit hohen Risiken

- Welche Fondsvarianten gibt es und für wen eignen sich diese?

- Zu spät für eine zusätzliche Altersvorsorge?